残クレ=残価設定型クレジットというと、どんなイメージがありますか?

背伸びをして高級車を購入する。

自動車購入においてとりあえず直近の毎月の支払を極力まで抑えていきたい。

私はこんなイメージを持っています。

「残クレアルファード」なんて言葉があるように、使い方を間違えると地獄の結末となる残クレ。

ですが、なんと住宅購入にもその仕組みが導入されようとしています。

なぜ今、残価設定型(残クレ)住宅ローンが出てきたのでしょう。

この背景を追ってみると納得がいきます。

家づくりを検討していると、

「毎月の支払いを抑えられます!」

「若い世代でも無理なく新築が買えます!」

そんな売り文句で、最近は35年ではなく40年、50年の超長期ローンの提案が当たり前になりつつあります。

私はいまだに35年以上の住宅ローンには抵抗があります。

ですが、ハウスメーカーや不動産業者は当たり前のように話しており、業界ではもう35年以上で住宅ローンを提案することは当然の流れとなっています。

そしてさらにその進化系として【残価設定型住宅ローン(いわゆる残クレ住宅)】という考え方が爆誕しそうな状況です。

残クレ住林、残クレ積水、残クレ三井、残クレハウス。。。

今後、こうしたワードがトレンドになっていく可能性は十分あります。

ですが、残クレが賢い買い方かというと…。

たしかに毎月の支払いが下がるのですが、イコール安心ではありません。

車の残価型ローンと本質はほぼ同じ です。

残クレ住宅ローンの仕組みは「車の残クレ」と同じ

車の残価設定ローンをご存じでしょうか。

- 数年後の下取り価格(残価)をあらかじめ差し引く

- 残価を差し引いた価格に対しての毎月の支払い ≒月々の支払が安くなる

- でも利息部分は全体(残価にも)にかかる

- 最終的には①買い取る②乗り続ける(実質レンタル)③手放す の選択を迫られる

住宅の残クレはローン商品としての詳細がまだ上がってきていません。

今回は車とほぼ同じ構造と仮定してお話をしていきます。

【注意点①】毎月の支払いは下がるが、金利は高くなりがち

例えば土地2000、建物4000の合計6,000万円のケース。

普通なら6,000万円に対して住宅ローンを借りることになります。

6,000万円を35年返済、金利1.5%で計算してみると、毎月の返済額は183,710円。

なかなかの金額ですよね。

これでは住宅会社が家を売ることが難しいです。

そこで新しい選択肢として、40年以上のローンで販売する方法が主流になってきています。

40年返済なら、月々166,303円

45年返済なら、月々152,865円

こんな感じで毎月返済額だけに目を向けると、なんとなくハードルが下がってきそうな印象を受けます。

ただし、多くの銀行で住宅ローンは80歳までしか組めません。あなたの年齢次第では長期ローンは限界があります。

そこで満を持して残価型の登場というわけです。

残価型の支払いシミュレーション

6,000万円の土地建物を買って、6,000万円を全額住宅ローンを組んだ場合。

さきほど35年返済なら、月々返済額は183,710円とお伝えしました。

これは通常の住宅ローンです。

これを残価でいった場合を考えてみましょう。

残価を2,500万円(ほぼ土地分+α)、返済対象を3,500万円として35年返済。

こうすれば、毎月の返済はなんと107,164円になります。

借入期間は35年だし、なんか一気に現実的になりました。

が、しかしこの分にプラスして残価部分にも金利は乗ります。

だいたいこの前提のシミュレーションだと月々+30,000円になり、合計すると月々137,000円ほどでしょう。

残価の元金が減らずに利息が得られるのは、金融機関には夢のような商品です。

ここにボーナス毎に25万円の設定を噛ませば、毎月の支払は約95,000円になります(!!!)。

しかも35年返済のまま。

どうですか?なんだか買えるような感じになってきましたよね。これは怖い話です。

車を買う時にそうですが、売り手はできるだけ毎月の支払額を低く見せたいのです。

そこで、ボーナスモリモリ+残価設定が勝手にされている見積もりを出します。

私も良く見るのでいつも不快なのですが、これを家を置き換えるとすると…。

おそらく内容をよく分かっていないまま契約をする人が今後出てきてしまいそうで、私はかなり不安です。

余談:残クレの利益率はすごいです

たとえばトヨタの残クレの利益率は異常で、金融部門は高収益体制です。

トヨタ以外の自動車会社に至っては、むしろ「自社クレジットが主たる収益源」という収支状況になっている会社も珍しくありません。それだけ残クレは売り手に美味しいというローンだということを知っておきましょう。(すべて会社四季報などにも書いてある情報です)

【注意点②】残価が保証されなければ、精算時に追加支払いが必要

残価設定ローン最大のリスク。

それは「想定していた価値で売れなかった場合」があることです。

車なら、

- 事故歴

- 過走行

- 人気低迷や海外需要減少による市場価値の下落

などで残価割れが起きます。

住宅も同じで、

- 立地評価の低下

- 需要減少

- メンテナンス状態

- 災害

などにより、残価が想定通り残らない可能性が多いにあります。

特に都市部と違って人口減少が確定的な新潟では、そのリスクは高いものと言えるのではないでしょうか。

その場合、

・ 差額は自己資金で精算

・ 追加で数百万円必要になることもあります

「毎月安い」は、最後に高くつく可能性をはらんでいます。

「そんなこと言われなくても分かってるよ!」と思う方がほとんどだと思うのですが、いつの間にかこの仕組みが浸透していった時に、違和感を感じない人が増えてくるかもしれないということを私は心配しています。

【ウラ話】残クレ住宅を後押ししたいのは国の事情

実はこの流れは、個人のためというより国の事情が大きいです。そこも良くない点です。

住宅ローン借入額はコロナ前の平均は3,500万円前後。

今では5,000万円前後と上昇しています。

コロナ前に家を建てたご相談者様の借入額は、ほとんどの方が3,000万円以下でした。

だから今、相場並みの家を買おうとすると、東区や西区でも4,000万円くらい借り入れるのが当たり前ですよ。というお話をすると、OB・OG様はみんなびっくりされます。

「絶対無理、それだったら家買えないです。」

なぜこんなに上がったかは部材・資材高騰・人件費の高騰に尽きるわけです。

とりあえず今までは35年以上のローン、40年、45年、50年ローン等でなんとかその場を凌いでいました。

今後はそれでも厳しくなるだろうと、そうなる可能性も織り込んでおこうということで、国は残クレ住宅を支援する準備を開始したわけです。

なぜなら普通の人が家を買える状況を維持しないと国がとんでもないことになるからです。

住宅は資材と人件費の塊。

一個人がこれほど多くの消費を行う機会はまたとありません。

住宅を買ってもらわないとGDPが伸びない。

関連産業が止まる。

業界で働いている多くの人の仕事が減る、なくなる。

つまり、国力が一気に低下する。

このシナリオはなんとしても避けなければなりません。

そこで出てきたのが、力づくで購入できるという選択肢の「所有にこだわらない住宅ローン」という発想です。

とりあえず作ってもらって、買ってもらって経済を回すためのいわば最終カードと言えるでしょう。

【制度面の注意】残価保証は“メーカーが生きていれば”成立する

残クレ住宅では、

- 住宅保証

- 買取保証

- 国が定める省エネ基準適合が絶対

などがセットになる可能性が高いと考えられます。

しかし、ここで見落とされがちなのが第三者保証でない場合に、そのメーカーが残価到達時に将来も存在しているか?

という点です。

ローンを払い終わる30年後、40年後に、その住宅会社が残っているでしょうか。

もし残っていなければ、残価保証は事実上機能しません。

単なる流通市場での市場評価での運ゲーとなります。

今後、普通の家庭の方が家が買えないくらい高くなる未来が訪れるのであれば、ただでさえ供給過多な多くの住宅会社の倒産は避けられないでしょう。そもそもの話、第三者保証会社だって、生き残って存続できるかも絶対ではないのです。

車よりも圧倒的に借入期間が長い住宅だからことのリスクといえます。

残価到達後の3つの選択肢と現実

残価型住宅ローンで残価到達後、選べる道は次の3つです。

①買い取る

②住み続ける(リース)

③売却

基本的に自動車と同じような仕組みであるという前提の場合で解説していきます。

① 買い取る

結局、普通の住宅ローンと同じになります。

ただし、残価到達時まで、残価分の元金が減らず利息負担だけをしてきたと考えると大きく不利です。

② 住み続ける

金利(使用料)だけを払い続ける形になり、月々の負担は少なくすみます。でも最後は、自分の資産にはなりません。実質「終身リース」となります。

これは既に商品化している住宅版リバースモーゲージというものと同じになります。

現状、このリバースモーゲージでは、価値のある土地建物かどうかをかなり厳しく見られます。再度に残価で売れないと話にならないかられす。

そういう意味では絶対的価値もクリアする必要が残価型にもあるわけです。となると、地方の残価設定型ローンの一般化はけっこう厳しい感じもします。その点は後述しますが、国がある程度は面倒を見るようです。それがどこまでなのかが今後住宅型残価のポイントになります。

③ 手放す(売却)

想定残価を下回れば差額を支払って、精算完了。

残価より市場価値が高ければ利益が出て終了となります。

ただ、その後何も残りません。

老後の住まいを再度探す必要があります。もともと、将来的には実家を相続して住まいを考えているようであれば、いい出口としてハマる可能性もあります。

その先の住まいのあてがなければ、ただの贅沢だった賃貸として、次の家がないまま終わりになってしまいます。

死亡時は「売却前提」という新しい考え方

これまでの住宅ローンは、

- 団信でローン完済

- 家は子どもに残る

という設計でした。

残クレ住宅では、

- 死亡時は売却前提

- 子に資産を遺す前提では不利

になります。

ただし見方を変えると、

- 相続で揉めない

- 強制的に整理できる

- 「家を資産と考えない人」には合理的

という側面もゼロではありません。

都会的な考え方なので、新潟では合うかというと感覚的に微妙な感じはします。

はっきりいうと、私はここまで書いてきて私自身はメリットを全く感じていません。

住宅金融支援機構が“保険役”になる予定という話

事の発端は、住宅金融支援機構(国のような機関)が銀行向けに保険を出す構想が日経新聞で報じられたことから始まっています。

- 残価が想定より下落した場合

- その差額を機構が補償

私たちへではなく、国が銀行へ補償するという仕組みです。

つまり、

👉 自動車(例えば価値の高いトヨタのアルファード)のように「絶対売れる住宅」は存在しない

👉 だから国が“最後の受け皿”になる

という仕組みです。

これは個人や貸し手の銀行にとっての安心材料である一方、国全体でリスクを背負う制度でもあります。

結局は損失が出たら、税金で穴埋めとなると、なんだか微妙な感じは否めません。地方なんてそれがほぼ確実なのだから、袖を広げすぎるとマズい未来しか見えないのですが...。今度の動向を注意深く見ていきたいところです。

まとめ:残クレ住宅はメリットになる人は少ないと思う

残クレ住宅ローンは、

- 誰でも得をする魔法のローン

ではありません。

✔ 家を「資産」と考えない

✔ 老後に売却前提でも問題ない

✔ 相続を重視しない

✔ 毎月のキャッシュフロー最優先

こうした価値観の人には、

選択肢の一つになり得るのは事実です。

しかし、

- 将来の不確実性

- 残価割れリスク

- 金利負担

- 子への資産承継

を少しでも考えるなら、

安易に飛びつくべき仕組みではありません。

「月々いくら」ではなく、

「最後にどうなるか」まで考えること。

それが、これから家を建てる人に本当に必要な視点です。

私だったら、これからインフレで家の価格が普通の人が買えないくらいまで高騰する未来を織り込むなら、自分の体に団信(保険)をつけて、物価が上がる前に買ってしまって、なんとか子に不動産だけは残しておこう。あとは子が好きにすればいい。こんな風に考えるかなと思いました。

あなたはどう思いましたか?

PS. 住宅ローンで失敗しないシンプルな方法

そもそももっとシンプルに考えましょう。

普通の住宅ローンで無理のない範囲で住宅購入をすればよいだけです。

年々相場は上がっていますが、まだ普通の住宅ローンでも買えない水準までは来ていません。

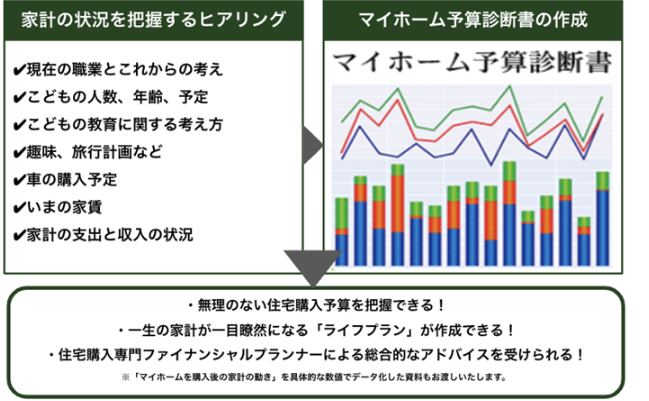

あなたの家計で無理のない範囲を知りたければマイホーム予算診断サービスをご活用ください。

残クレは早ければ2027年あたりから提案されることもあり得るかもしれません。

ですが、基本的に残クレがドンピシャになるケースは新潟ではあまりないように思います。

※まだ具体的には発表になっていないので、詳細が出始めたらきちんと考察する記事を書きたいと思います。とりあえず、みなさんは”警戒”は怠らないようにしておきましょう。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。