最近、住宅購入の相談で「今は家を買うタイミングなのでしょうか」という声をよく聞きます。

イラン情勢をはじめ、世界の先行きが不安定で、物価も上がり続けている。

そんな中で何千万円という買い物をして本当に大丈夫なのか。

そう思うのは、ごく自然な感覚だと思います。

住宅は人生でもかなり大きな買い物ですし、一度決めると簡単にはやり直せません。

だから慎重になるのは当然です。

不安があるからこそ、一つ冷静に考えたいことがあります。

それは「今は買わないほうが安全」とは、様々な指標から見ると必ずしも言えないということです。

待てば得する確率は「低い」

今は様子を見たい。これは気持ちとしてはよくわかります。

ですが、待つことにもコストがあり、ここを可視化するうえでの判断が賢明とも言えます。

具体的には、物価上昇、家賃、金利コストです。

現在の状況では物価上昇は確実であり、日に日に悪材料が増えるだけです。明確に物価が高騰するのが分かりやすい時代に入ってしまいました。特に原油の高騰は全体に波及していくので、一時的であることを祈るばかりです。

家を買わなければ、家賃は払い続けることになります。

これはいずれ家を買おうと思っている方に限っては、掛け捨てコストになります。

家賃そのものも物価高騰でこれから値上げラッシュが始まります。もちろん賃料が引き続き低い物件もあります。

ですが、家族が増えて手狭になってもある程度の快適性を兼ねる賃貸物件は人気があります。となると、家賃の値上げが確実の流れです。

既に諸外国では日本より先にコロナ後、本格的な家賃高騰が実際に起こりました。

全米の賃貸価格はパンデミック開始以降で29.4%上昇。カナダでは家賃が2020年以降で28.5%上昇したとされています。

すでに上昇が事実として起こり、家賃を支払うのが大変な方であふれているという現実もあります。

日本も本格的な物価上昇に突入した現在。大家さんも慈善事業ではなく不動産事業ですから、諸外国と同じようなことが起こる可能性も否定できません。

金利も下がる材料がない

金利については、上がる要素がかなり揃っています。

・日本銀行がまだ利上げするぞというポーズを見せている

・インフレが実際に進行しているという事実

・国債を増発してお金を作っていくという政策の方向性

それぞれが金利上昇方向へのアクセルを踏むため、明確に下がる材料が見えている感覚が全くありません。

しばらくは上昇傾向と考えるのが自然です。

4月から変動金利は、また一段上がります。

低金利で有名だったauじぶん銀行は、一気に住宅ローン金利0.3%上げです。

このように「しばらく待てばそのうち落ち着くだろう」と考えやすい時代ではなくなりました。

急いで決めるのはよくないので、勢いで決めることはおすすめしません。が、待てば安心ともどうも限らない。

ここは家庭の中で、一度きちんと整理しておいたほうがよいと思います。

今、固定金利で家を持つ意味はむしろ大きいかも

こういう時代だからこそ、賛否両論ありつつも固定金利で住宅を持つ意味は以前より大きいと思っています。

理由はシンプルで、住宅コストを長期でロックできるからです。

今後、物価が上がっても、固定金利で組んだ住宅ローンの毎月返済額は変わりません。

家賃のように更新のたびに上がるわけでもない。

つまり、住宅取得本体にかかるコストを、この先かなり長い期間固定できるわけです。

物価上昇が今後も続く前提に立てば、「今固定してしまう」という考え方はかなり有効です。先行きが読みにくいからこそ、読める部分を固定してしまう。この発想は、今の住宅購入ではかなり大切だと思います。

例えば、1年ごとに建物価格が2%上昇(最近はこのペース以上で上がっています)。

さらに固定金利が1年で0.2%上がったと仮定してシミュレーションしてみましょう。

これは仮定のようですが、過去3年は事実としてこのベースで金利アップが起きていることをベースにしています。

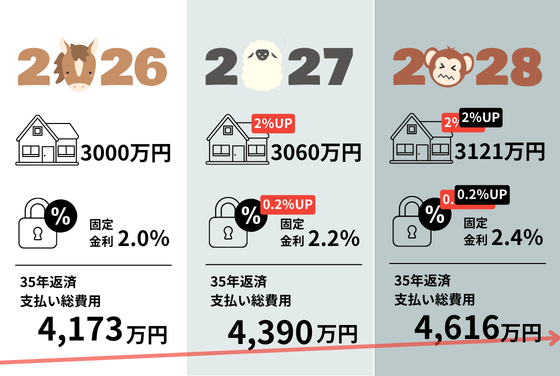

今年、来年、再来年 家を買った場合の総支払額シミュレーション

住宅ローンで購入した場合の、利息込みの総支払額を見てきましょう。

【今年、家を買えば】

建物3,000万円

固定金利2% 35年返済 総支払費用4,173万円

【来年、家を買えば】

建物2%上昇 3,060万円

固定金利2.2% 35年返済 総支払費用4,390万円

【2年後、家を買えば】

建物さらに2%上昇 3,121万円

固定金利2.4% 35年返済 総支払費用4,616万円

向こう1,2年は先が見えてきているので、こんな感じに推移します。

同スペック、同面積の建物を買っても、本体価格と金利の相乗でたった2年で400万円以上もの差が開く可能性が高い。というのが今の時代なのです。なかなかのインパクトですよね。

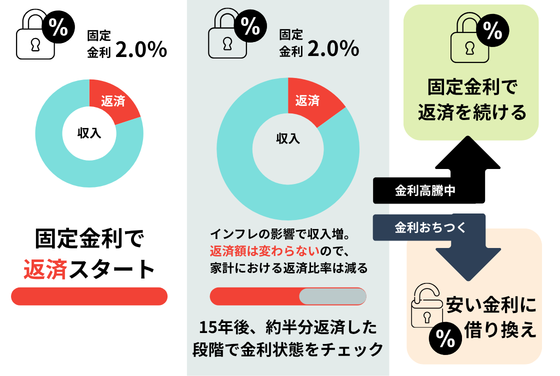

固定金利にしておけばインフレしても傷は浅い

固定金利で買ってさえしまえば、毎月の住宅返済コストはもう一定になります。

そうなれば物価高騰が続いたとしても、家計に与える影響は少なめになります。

物価高騰すれば賃金も上がる。という建前通りのシナリオになれば、給与は上がり、住宅ローンの額は一定のまま。

全体に対してのローン支払い比率は低下します。

もちろん光熱費も高騰する可能性がありますが、それは賃貸でも一緒です。

変動金利の場合はどうでしょう。

賃上げが起こっても金利上昇と相殺されるか、賃上げの恩恵を受けない可能性が高いです。もしくは既に上限値水準を稼いでいる方(同じく賃上げの恩恵が少ない)だと、給与に対して住宅ローンだけが上がり、住宅支払の比率が高まってしまいます。

この場合、経済がバットシナリオで展開し続ける場合、金利上昇によって家計を崩されてしまいます。

私個人的には、これがとても嫌な感じです。自分ではコントロールできないものを家計を入れたくない派です。

今の状況だと

最初は固定金利で借りる。

→住宅ローンの半分くらいを返し終わった15年後くらいに金利状態をチェック。

→金利が落ち着いていたら、その時に安い金利に借り換えればいい。

このような考え方が、もっとも安全かつ無難なんじゃないかと思っています。

情勢を読むより、自分の家計を読むことが大切です

結局のところ、イラン情勢がどうなるか、世界経済がどう動くか。これを正確に読むことはできません。

トランプ大統領の気分次第で、世界が振り回される経済状況を見ていると予想なんて不可能です。

ただ言えることは、世界的に物価高騰は確実で、日本は明らかに世界から出遅れて金利を上げられていません。

このツケは何かしら私たちに悪い影響として作用してくる可能性が高いと思います。

もしそれが起こった時に抵抗できるひとつの手段として、持ち家を固定金利でなるべく早く買っておくことという考え方もあるというこです。また、物価上昇が起こるなら、現金以外に株や不動産などの資産としてもっておくことは有効になりそうな局面です。

私は住宅FPなので相場感について詳しくここで書くつもりはありません(こういう話は大好きなので興味がある人はご相談に来られた際にお話ししましょう。)。ですが、大局でみると住宅業界の現在地は『確実なさらなる物価高騰×急騰可能性を含みだした金利環境』こんな感じです。

もちろん住宅業界も最善を尽くし、現実的な価格で提供しようと上昇コストを限界まで抑える努力をしています。

業界全体で頑張っているのです。

ですがその分1人あたりの仕事量で解決しようとしている現実があり、限界ラインまできているのではと危惧しています。

今回のイラン情勢がそのさらなる引き金にならぬことを祈るばかりです。

こんな状況ですから住宅会社もかなり淘汰されるだろうと、業界も戦々恐々です。

あなたは、あなたの軸でしっかりと無理のない範囲を調べ、慎重に計画を実行してください。

今買うという行為は、私があなたが家を欲しいのであれば、間違っていないと思っています。

PS

売る側ではない第三者立場のFPと真剣に住宅購入に考えたい方はマイホーム予算診断サービスをご利用ください。

新潟住まいのお金相談室が真剣に相談に向き合える理由はこちらを読みください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。