「赤ちゃんの泣き声が迷惑になってないか、心配だしすごくストレス」

「子どものものでアパートのリビングが散らかりっぱなし。物理的に限界!」

子どもが生まれた時、大きくなって走り始めたとき、「家を建てる」という選択肢が現実的になってきます。

せっかく建てるのなら、こだわりを詰め込んだ注文住宅って憧れますよね。

間取りが暮らしにピッタリ合うことや住宅性能の良さはもちろんのこと、壁紙・照明やスイッチといった細部にまで自分の好みやこだわりを反映できるのが魅力です。

音や声を気にせず、子どもが家の中や庭でのびのび遊べるスペースがほしい。

子どもが個室を欲しがったり独立しても、柔軟に対応できる間取りにしたい。

家事動線を整えて、時間に余裕のある生活を送りたい。

住宅街にあっても周りの目が気にならないデッキや庭が欲しい。

そんなあなたの生活を豊かにする理想の家を実現できるのが、注文住宅です。

でも、注文住宅ってお金がかかりそう。

そんな敷居が高いイメージがありませんか?

そこで今回の記事では、新潟の子育て世代が立てた注文住宅の具体例と相場観。そして子育て世代が注文住宅を建てる時におさえておきたいポイントをご紹介します。

新潟の注文住宅の一般的な価格帯を知ることで、ご自身が建てられるかどうかの判断材料にもなると思います。ぜひ最後までお読みいただければ幸いです。

目次

1. 実例紹介|新潟の子育て世代が建てた注文住宅

まずは、実際に近年新潟で子育て世代が建てた注文住宅の実際の予算を紹介します。

ここで紹介する価格は、土地と建物、諸費用の総コミコミ(地盤改良や外構・カーポート、簡易的な植栽など込)の価格になります。

プラスして必要になるのは、大きいところでは家具家電購入費と引っ越し費用。

この2つは各家庭によって、かなり異なりあまり平均がアテにならない項目です。

結婚時期に家電を揃え、家具はつくりつけ+あるもの。引越しは軽トラを借りて…と、ほとんどかからない方もいる一方、家具家電総入替&フルサポート引越しで100万円を超える方もいらっしゃいます。

そのため今回は割愛させていただきました。

事例をあげた注文住宅のオーナー様は、すべて事前にFP(ファイナンシャルプランナー)とライフプランをつくり、無理のない予算で家づくりをしています。

そのため、超現実的な価格と内容になっているといえます。

予算診断したFPである新潟住まいのお金相談室代表・昆のコメントとともにご覧ください。

1.1 新潟市西区「お願いしたいと思える設計士さんに出会えた」 30代夫婦の注文住宅

【センスのある設計士さんに一任! 4,521万円】

土地:新潟市西区 1250万円

建物:地場注文住宅 3048万円

諸費用 223万円

共働き:30代夫婦+こども1人

1.2 新潟市江南区「自分たちらしい家に住みたいを叶えた」30代夫婦の注文住宅

【希望エリアに予算内の土地を見つけた 4513万円】

土地:新潟市江南区 1100万円

建物:地場注文住宅 3275万円

諸費用 138万円

※諸費用が安いのは住宅ローンの諸費用が金利に含まれるタイプのため

共働き:30代夫婦+こども1人

1.3 阿賀野市 「うちが一番カッコいいと思える家になりました」30代夫婦の注文住宅

【外構までしっかり設計した 3750万円】

土地:阿賀野市 510万円

建物:地場注文住宅 3080万円

諸費用 160万円

共働き:30代夫婦+こども1人

2. 新潟で注文住宅を建てるには坪100万円~が2025年の相場

実は、注文住宅に限らず住宅全般の価格がここ10年でびっくりするくらい上がりました。

具体的には約1.5倍。

10年前であれば工務店で2000万円出せば建てられた住宅が、今は3000万円になっている状態です。

それでも工務店や住宅会社が大儲けしているワケではなく、採算が合わないレベルで利益が減っているそうです。「以前の利益率で価格を提示すると、建てられる人がいなくなる。」そんな厳しい価格の状況があります。

これは単純な資材や建築コストの高騰だけでなく、「ふつうの新築住宅」に求められる住宅性能がここ数年で大きく上がっていることも影響しています。

補助金を得るにも一定以上の住宅性能が

さらに利便性の高い土地の価格もここ数年上昇しています。そのため、土地から購入するとなるとかなりの予算が必要になってきます。

1.子育て世代が建てた注文住宅|新潟の実例紹介を読んでいただくと、どの事例も3000万オーバーで驚かれた方もいるかもしれませんね。

この章では新潟で建てる注文住宅の相場観をご紹介します。

2.1新潟市内の注文住宅の相場価格は地場で約3000~3500万円

新潟市内で注文住宅を建てる場合、建物の平均価格は坪単価100万円が相場となります。

これは新潟の地場メーカーの場合となります。建物が30坪だと3,000万円くらいのイメージですね。

実際のお客様の事例をみても、注文住宅は3000〜3500万円ほどに収まることが多いです。

もちろんあくまで相場です。注文住宅では、間取りや内装に凝ったり、設備や資材をグレードアップさせたりと、こだわればこだわるだけ費用がアップしていきます。

また、高級住宅のイメージ筆頭である全国展開の大手ハウスメーカーでは、坪単価120~150万円と地場の住宅会社より単価が上がってきます。

建物が30坪とすると4000万円前後に収まる場合が多いです。

ただし大手メーカーはある程度基準となる設計仕様があるところが多く、完全注文住宅とはいかない場合もあります。

全国メーカーを希望する場合は、見積時にできること・できないことをきちん確認しましょう。

2023年の住宅金融支援機構の調査によると、新潟の建物の大きさの平均値は約35.2坪。単純計算で約3520万円となります。

ですが近年予算削減のため、建物は縮小傾向にあります。実際2022年の平均値は38.3坪(126.7㎡)でした。わずか1年で3.1坪も減っています。具体的なイメージとしては6畳間+収納がまるっとなくなった感じです。

実際のお客様の事例をみても、地場メーカーの注文住宅は3000~3500万円ほどに収まることが多いです。

もちろん注文住宅では、間取りに凝ったり、設備や資材をグレードアップさせたりとこだわればこだわるだけ費用がアップしていきます。

2.2新潟市内と新潟県内他市町村で建物の価格に違いなし。土地の価格

新潟市内と他の県内市町村に建物価格の違いは特にありません。違いが出てくるのは、主に建物ではなく土地の価格になります。

新潟市中央区の坪単価は20万〜50万円台と県内でも最高水準です。

東区、西区、江南区であっても人気エリアは坪単価15~30万円と高額になっています。

郊外では坪単価10万円台や10万円を切る土地もあるため、全域で見たときは長岡・上越と同程度の価格帯となっていますが、エリア別の価格差が大きいので平均でみて計画を立てることは危険です。

地域別 平均土地価格

| 市名 | 平均坪単価(円) | 45坪の概算価格(万円) |

| 新潟市中央区 | 355,401 | 約1,599 |

| 新潟市(全域) | 72,772 | 約327 |

| 長岡市 | 138,300 | 約622 |

| 上越市 | 82,706 | 約372 |

| 新発田市 | 82,415 | 約371 |

| 三条市 | 38,266 | 約172 |

参考元:土地代データ「新潟県2024年[令和6年] 公示地価」

参考元:新潟県「新潟県のなかの各都市」

市町村内でもエリア別に価格が大きく異なるのは、新潟市以外でも同様です。中心地は坪15万円前後の土地がある一方で、郊外は価格が大きく下がります。

注文住宅を建てる場合、設計士の技量によって変形地や高低差をうまく活かして魅力ある建物に仕上げてくれる場合もあります。

注文住宅を建てると決めているのならば、信頼できる設計士や住宅会社と土地探しから一緒に動くことがおすすめです。

土地から購入する場合の総額の違いは、土地によるところが大きい注文住宅。土地選びは住宅予算に直結するので、慎重に行いたいですね。

ではその住宅予算はどのように決めたらいいのでしょうか?

住宅専門ファイナンシャルプランナーの目線からご紹介します。

3.新潟市の子育て世代が注文住宅を建てる予算の決め方

住宅購入費を考える時、「なんとなく」で決めてしまう方がかなり多いのが現状です。

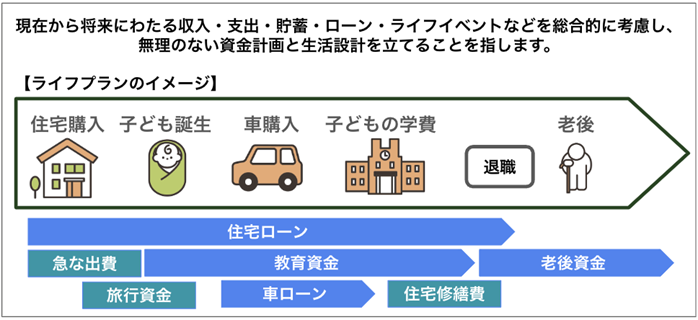

人生の「3大支出」とは、一般的に住宅費・教育費・老後資金。子育て世代が今後の住宅費を決める時に、残り2つのことを全く考えないのは先々の家計運営に不安を残すといえるでしょう。

ですが、家を建てる時にしっかり20年以上のライフプランを作る人は、100人中7人と言われています。

「なんとなく」で決めていると、その予算が身の丈にあっているかもわかりません。さらに、希望が予算を超えたときにもゆるゆるになりがちです。

家を建てたら、お金の余裕がなくなった。

全然家族旅行にも行けない。

家を建てちゃったから子どもの進学は家から通えないとムリ。

そんなことにならないよう、きちんと予算を立てておくことが大切です。

逆に、本当は注文住宅を建てたいと思っているのに「お金がかかるからムリ。」と頭から諦めてしまう人もいます。

その場合には、せっかく家をたてても「注文住宅に住みたかったな。」と、ずっと不満や後悔を抱えたまま暮らすことになってしまうかもしれません。

どちらも幸せなマイホーム生活とは言えないですよね。

この章では、注文住宅を建てたいと思ったときに重要な予算の決め方を順を追って解説します。

3.1 年収から住宅ローンのおおよその借入可能額を確認する

まずはざっくりとした住宅予算の目安を確認しましょう。後から予算の精度をあげていけばいいので、最初は超ざっくりでかまいません。

お金の目安がつかないと、土地や住宅会社を選ぶことも難しいですよね。

住宅ローンは未知すぎて、何から考えたらいいかわからない!

土地や家をみるにしても、自分たちに買えるかわからないのに相談できない。

悩みすぎて一歩も動けない状態から抜け出すための最初の一歩です。

年収に対する住宅ローンの借入額の目安は、一般的に年収の4~6倍程度とされています。

新潟のいわゆる平均世帯収入は750万円。

基本的な平均的な支出モデルで換算していくと、妥当な住宅ローン借入金額は3,500万円(※条件により異なる場合有)で、年収の約4.6倍です。

無料のシミュレーションサイトなどを活用して、まずはざっくり把握。そして、ここから現実的に予算をつめていきましょう。

3.2「土地」の有無と探す地域を決める

住宅予算を左右するのは、なんといっても土地の価格です。

なぜなら予算の総額が変わらない以上、住宅費用としてかけられるのは土地代金と諸費用を除いた金額になるから。

仮にどちらかの実家から土地を譲ってもらえて、夫婦のどちらも納得できれば土地にかかる費用はぐっとおさえられます。

購入の場合、どの地域を希望するのかによって費用が大きく変わってきます。

「夫婦共勤め先が中央区だから中央区に住みたい。」それを叶えるには土地に2000万円ちかく必要となり、仮に総予算が3500万円とすると残りは1500万円。

昨今の状況では、注文住宅を建てることは難しい。というか、無理にコスト削減を重ねて建てたところで、望んでいた「注文住宅の我が家」ではなくなってしまうでしょう。

お子さんがすでに小学校に通っていれば、学区内か転校かも考えなくてはいけません。

「転校はかわいそうだから、絶対学区内」という方もいらっしゃいますが、個人的にはほんの数年間である小学区よりも、何十年も通勤して生活することを重視した方がいいとは考えます。

子どもの順応性は高いです。私自身、親が小学校低学年の時に家を建てたので転校し、転校先にすぐなじんで楽しく過ごしました。保育園のような小さい子であればなおさらです。

また、隣接する学区であれば越境通学が認められる場合もあります。

繰り返しますが、土地の価格はその後に大きく関わります。視野を広くもって計画しましょう。

3.3 子ども部屋・教育資金の考えを夫婦で共有する

次にしておきたいのは、子育て世代ならではの子どもに関する考えの共有です。

具体的にはこの2点です。

・子ども部屋の扱い

・教育資金について

子ども部屋は近年、リビング学習やファミリークローゼットの定着が進み非常にコンパクトに設計されるようになってきました。

子ども部屋は私物を置いて寝るだけ、と割り切ってコンパクトにするか、親世代の子ども部屋のように友人を招いて過ごせるある程度の広さを設けるのか。それとも、一時的に子ども部屋として使えるようなフリースペースを作っておくのか。

詳細は設計時につめるとしても、ある程度お互いの考えを共有しておきましょう。

教育資金について、夫婦である程度認識をすり合わせておかなくては家計や貯蓄についての話をしてもすれ違いが起きてしまうでしょう。

そこまで話すと、家づくりなんていつまでたっても始まらない!と思うかもしれませんが、これはぜひ面倒におもわず話し合っていただきたい重要な点です。

なぜなら、現実的な住宅予算を考えるには、教育資金を含めたライフプランが不可欠だからです。ライフプランについては、次章で詳しくお伝えします。

3.4 教育費・車・老後も含めた「ライフプラン」で返済可能額を確認する

家の予算だけを決めるのではなく、遠回りに思えても30年以上先の生活設計=ライフプランを建てることが重要です。

なぜなら、住宅ローンは35年以上で組む方が多いから。

人生における3大支出は住宅購入費・教育費・老後生活費と言われています。

例えばあなたが今33歳で子どもが1歳だとします。

5年先、きょうだいが増えているかもしれません。

15年先、今1歳のお子さんは高校生。私立への進学を希望したかもしれません。大学への進路も考え始める時期。家から通えない大学であれば、仕送りも必要になります。

25年先、多くの会社では役職定年を迎え、給与が下がる場合もあります。老後も視野に入ってきますが、まだ住宅ローンの支払いは10年続く状態です、

こう並べ立てると、不安に感じて目をそむけたくなるかもしれません。

ですが、不安に感じるからこそ事前にしっかりとライフプランをたてていきましょう。

4. 注文住宅は予算計画が大事!ライフプラン作成にFPを活用しよう

忙しい子育て世代が新潟で注文住宅を建てるなら、ライフプラン作成にFP(ファイナンシャルプランナー)を活用しましょう。

なぜなら、自分で立てるよりも明らかに精度が高いプランを立ててくれるからです。

FP(ファイナンシャルプランナー)とは…

FPは「個々人や家族のライフプラン(人生設計)に基づく将来の収支の見通しを立て、最適な資産設計・資金計画を提案、アドバイスを行い、その実行をサポートする」役割を担うため、「お金の面から家計の改善を図る『家計のホームドクター®』」とも呼ばれています(引用:日本FP協会ホームページ)。

住宅会社や銀行が用意してくれる予算計画は、ライフプランではなくあくまで「住宅予算計画」。前述したように、それだけで住宅予算を確定してしまうのは危ういです。

この章では、

・住宅会社・銀行だけで資金相談を済ませるとなぜ危険なのか

・ライフプランを相談するFPの選び方

についてお伝えしていきます。

4.1 住宅資金の相談は住宅会社と銀行だけで済ませない

家づくりを進めていると「無料でライフプランつくりますよ!」という住宅会社や「無料資金相談イベントを開催している銀行に出会うことが多くあります。

ここまで読んで注文住宅の相場に関する基礎知識を得たのに、この無料相談で住宅資金計画を良しとする。これは絶対に避けてほしいことのひとつです。

なぜならFPがつくるライフプランなら、誰が作っても安心!というわけではないからです。

FPはざっくりと「企業系FP」「独立系FP」に分けられます。

企業系FPとは、住宅会社や銀行、保険会社に所属しているFPのこと。

自社の商品を買ってもらうために、自社の利益を目的とし無料でライフプランや貯蓄のアドバイスを行います。

どこまで精度の高いライフプランを出すかはFPの良識にゆだねられます。ですが、基本的に紹介元の住宅会社の予算を下回るプランは出してこないと考えていいでしょう。

この企業系FPは住宅予算が高くて悩むお客様の後押しをするのが仕事といえます。提携先の住宅会社の手前「ここで建てると予算オーバーしますよ」なんて言えないでしょう。

また、ライフプラン作成のために保険についてききとり、新たな保険を契約させるというのも良く聞く手法です。

私自身も自宅を建てた当時はFPの資格をもっておらず、知識もなく、セオリー通り提携FPを紹介され、後から見返すと不要でしかない保険に加入してしまいました。(ちなみにその住宅会社では建てず、FPの資格をとってすぐ保険も解約しました)

無料でライフプランを作ってもらえる。

ということは、そのライフプラン作成費用を負担・または回収できる仕組みが整っているということです。

ならば銀行が事前住宅ローン審査でOKを出せば安心なのか、というとそういうわけでもありません。

なぜなら銀行もまた「住宅ローン」を買ってもらいたい売り手の立場だからです。

生活が苦しくなろうが、この先教育ローンを抱えることになりそうであろうが、返済できそうであれば貸してくれてしまいます。

住宅会社は家、銀行は住宅ローン。それぞれ買ってほしい商品があります。

売り手に「買えるかな?」と相談すれば、当然「大丈夫!買ってください!」と返事がきますよね。

だからこそ、銀行と住宅会社に資金相談を任せてしまっては危険なのです。

では誰に相談すればいいのか。

それは「あなたに利益を出すこと」を仕事にする人です。それを「独立系FP」と呼びます。

4.2住宅資金・教育費・将来設計まで含めた中立なアドバイスをしてくれるFPの選び方

新潟で注文住宅を購入する際、中立なアドバイスをしてくれるFPを選ぶポイント

・独立系でライフプランを有料作成しているFP

・住宅購入に詳しいFP

・新潟の注文住宅事情に詳しいFP

FPはざっくりと「企業系FP」「独立系FP」に分けられるとお伝えしました。

あなたが中立な立場から、住宅資金や教育費・老後まで含めたライフプランを作ってほしいと思うのであれば「独立系FP」に相談することがおすすめです。

住宅会社と提携している企業系FPの無料プランでは、住宅会社に忖度されたプランができあがってしまいます。また、保険や投資信託を勧められることも良く聞きます。

企業系FPはその収益を得るからこそ、無料でプランを提供できるわけです。家計改善が仕事なのではなく、営業が仕事。なので当然といえば当然なのです。

一方で独立系FPは企業でに属さず、事務所を独立開業しているFPをさします。

相談料が主たる収入源です、そのため無料ではアドバイスやライフプラン作成を行いません。

ですが、相談者の利益を考えてアドバイスをすることができます。

例えば私の専門である住宅分野。

独立系ならばそもそも買った方がいいのか、買わない方がいいのかという相談もできます。またどのあたりの価格帯が相談者にとって妥当なのかの議論もできます。

お客様が家を買わなくても、住宅会社を変更しても、上司や会社に怒られないからです。

データで説得しながら家を買ってもらうことが目的ではなく、家をどのように無理なく賢く買うかを一緒に考える立場になります。

有料でのアドバイスは有料である意味と価値があります。

例えば、多くの企業系FPは詳細な聞き取りをしない簡易シミュレーションが多いです。年収や支出「節約派」「ふつう」「浪費型」くらいのざっくりした試算になります。ですが、独立系FPの多くは、収入や支出、ライフスタイルに詳細な聞き取りを行い、ライフプランをあなたピッタリに作りこみます。

だからこそ信頼できるライフプランを作成できるのです。

5.新潟で理想に近い注文住宅を建てたいと思ったら、新潟住まいのお金相談室へご相談ください

「新潟住まいのお金相談室」代表である私、昆知宏は、自分が家づくりの際住宅会社と企業系FPに任せて不安な思いや大きな金額の損失があったことと経験を基に開業した「独立系FP」です。

さらに新潟の住宅会社で働いていた経験もあり、新潟の土地や建築・住宅会社のリアルな事情や知識と経験を持っています。

さらにFPとして家づくりのお金のこと』についても深い知識と経験、実績を持っています。

家を買った後にどのように家計が変わるのか

保険をどうすればいいのか

住宅ローンをどのように選べばいいのか

こどもの教育費の準備をどうすればいい?

など、お金のプロの目線から総合的に考えていきます。

・第3者の立場から、ご相談者様の目線に立ってライフプランをたてることが出来る

・新潟の住宅市場に精通している

・住宅購入にまつわるお金や、住宅ローンについて新潟の最新の知識を持っている

これが新潟住まいのお金相談室の強みです。

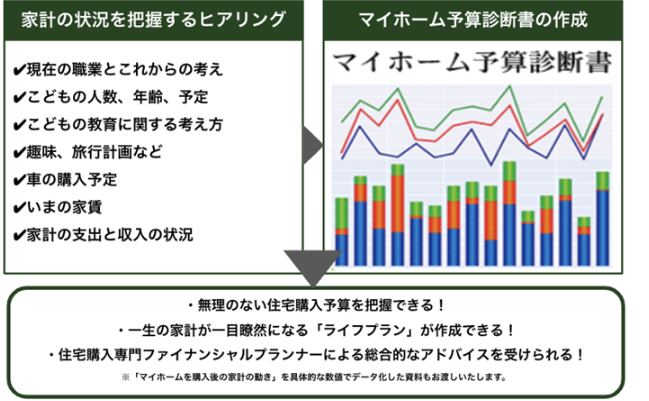

作成するライフプランも「マイホーム予算診断」という住宅予算に特化したサービスです。

単純に年収と支出から予算を出すのではなく、

・この先の仕事や子どもについての考えや予定

・趣味や旅行への考え方

・老後の備えや希望

ライフスタイルや将来の希望まで細かくヒアリングした上で、無理のない住宅予算を設定するのが大きな特徴です。

「子どもが小学生になったら主婦になって子どもをサポートしたい」

「車が好きで、5年ごとに買い替えをしたい」

「60歳になったら再雇用されず、庭と家に手を入れることを楽しみたい」

「できるだけ運転したくないから中央区に住みたい」

上記のような「こうしたい」をぜひ聞かせて下さい。

住宅購入での失敗の大半は、自分たちの返済能力を超えてしまった結果がほとんどです。

無理のない範囲でしっかり計画すれば家はあなたに豊さをもたらせてくれるでしょう。

失敗しない住宅購入を進めたい方は、新潟住まいのお金相談室のマイホーム予算診断サービスをぜひご利用ください。