長岡市の住宅ローンの相談は、どこにすればいいのだろう」

長岡市で家を建てる場合、できるだけ金利が低く、条件のよい住宅ローンがいいな、と思いつつ、いざどこに相談すれば良いのか悩みますよね。

直接、銀行で相談するにしても、本当にこのローンでいいのか、他にもよいローンがあるのではないかと、不安になる人も多いのではないでしょうか。

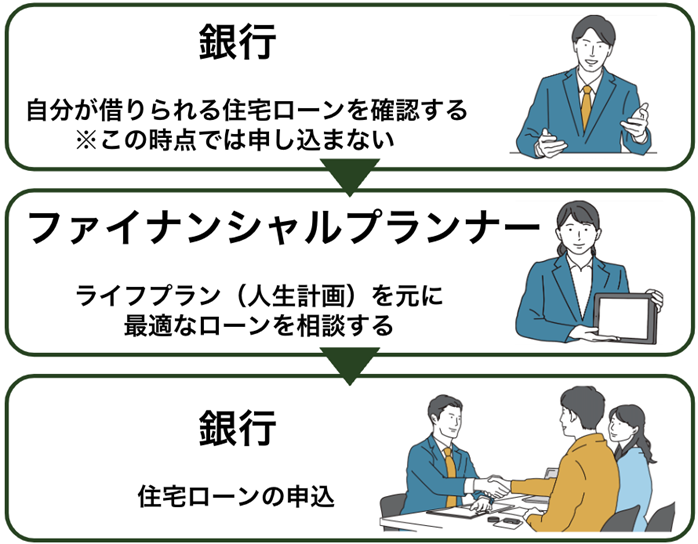

長岡市で住宅ローンの相談をする場合は、次の順番がおすすめです。

【長岡市での住宅ローン相談の順番】

まず、銀行で「自分がどの程度住宅ローンを借りられるのか」をざっくりと確認したあと、その結果を持って、ファイナンシャルプランナーに相談することをおすすめします。

銀行は、「いくら借りれるのか」を教えてくれますが、ファイナンシャルプランナーは、「いくらなら、家計に負担をかけず、無理なく返済できるか」を考慮して、適切な住宅ローンを選んでくれるからです。

「無理のない返済額」を知らずに、銀行や不動産会社の勧めるがままに住宅ローンを組んでしまうと、ローンの負担が大きくて、無理な節約生活になってしまいかねません。

趣味や旅行に使えるお金が減り、子どもの教育資金さえ出せなくなるのは避けたいですよね。

そこで、この記事では、長岡市で安心して住宅ローンの相談ができる、おすすめの銀行とファイナンシャルプランナーを解説します。

この記事をよめば、どこに相談すればよいのか、相談するコツなども分かり、理想の家づくりがスタートするでしょう。ぜひ、最後までお読みください。

| 【POINT!】 ▼先に相談先一覧を見たい方は下記をクリックしてください。 →2. 長岡市のおすすめ住宅ローン相談先一覧(一覧表があります) →3. 【銀行】長岡市のおすすめ住宅ローン相談先5選 →4. 【ファイナンシャルプランナー】長岡市のおすすめ住宅ローン相談先4選 |

目次

1. 長岡市の住宅ローン相談先を選ぶときは「銀行」か「ファイナンシャルプランナー」の二択!

長岡市で住宅ローンの相談先を選び場合は、「銀行」か「ファイナンシャルプランナー」の二択になります。

【銀行・ファイナンシャルプランナーの役割の違い】

| 銀行 | ・「いくら借りられるのか」を教える ・利用できる住宅ローンと、金利、返済条件を説明する |

| ファイナンシャルプランナー | ・「家計に負担なく無理のない返済金額」を教える ・相談者に最適な住宅ローンの選択やアドバイスをくれる ・ライフプランを作成し、将来の返済計画を立てる |

上記のように、銀行だけに限定してしまうと、「借りられる住宅ローンの額」を知ることはできても、家の購入後の、「無理なく返済可能なローンの額」を知ることはできません。

マイホームを建てた後の生活も、安心して送れるために、相談する順番は、必ず次のようにしましょう。

【住宅ローンを相談する順番】

流れの順に、詳しく解説していきましょう。

| ・1. まずは銀行でざっくり金利や借りられるローンを確認しよう ・2. 次にファイナンシャルプランナーで正確に判断しよう ・3.補足:工務店への相談はあまりおすすめできない |

1-1. まずは銀行でざっくり金利や借りられるローンを確認しよう

まずは、銀行で「ざっくりと」金利や、あなたが借りられるローンを確認しましょう。(長岡市で借りられる銀行は3. 【銀行】長岡市のおすすめ住宅ローン相談先5選で紹介しています。)

長岡市で借りられるローンや金利の情報は、インターネットでも検索することができますが、実際にはほとんど参考にはなりません。インターネットの情報は、新潟市などの大きな都市向けや、建売り住宅やマンションなど、すでに建っている家向きの情報が多いからです。

土地から探して家づくりを行う方は、実際に銀行に足を運び、下記のことを詳しく聞いてみましょう。

| ・金利の低いローン ・自分の年収で借りられるローンの額 |

なお、相談するときは、自分の収入が分かるものを持参することを忘れないようにしてください。

【銀行で相談する時の基本的な持ち物】

| ・本人確認書:運転免許証・健康保険証 ・年収が分かるもの:直近の源泉徴収票、確定申告書など ・勤務先が証明できるもの:源泉徴収票か健康保険証 ・既に借りているローンの額がわかるもの:ローンの明細、返済予定表、クレジットカードの支払い明細、携帯電話の分割払い明細など |

長岡市の住宅ローンの特徴として、固定金利や変動金利など比較的自由に選ぶことができるため、選択肢は多いでしょう。

なお、銀行によって金利や条件が細かく異なるため、いくつかの銀行で相談することをおすすめします。

| ローンの相談は銀行を絞ってからやろう |

| 住宅ローンの相談は、銀行をいくつか絞り込んでから行いましょう。 銀行でローンの審査を受けると、それぞれの銀行が「信用情報機関信用情報機関(個人の返済能力やローンの信用情報などを管理してる機関)」に問い合わせをします。 短期間に複数の照会が行われると、「多重申込み」などの可能性を疑われて、金融機関からの信用が低下する可能性があるためです。 相談に行く銀行は、「昔からの取引銀行」「給与の振込銀行」等、条件を絞って相談することをおすすめします。 |

1-2. 次にファイナンシャルプランナーで正確に判断しよう

銀行で自分が借りられるローンや金利情報が分かったら、ファイナンシャルプランナーに相談して、自分に適したローンを正確に判断してもらいましょう。

なぜなら、本当にあなたにとってベストな銀行やローンを選ぶことができるからです。

銀行は、相談者の収入を元に「借りられるか・借りられないか」を教えてくれますが、ファイナンシャルプランナーは「現実的に借りられるローンの上限、無理なく返済できる目安」をアドバイスしてくれます。

具体的には、次のようなことを教えてくれるでしょう。

【ファイナンシャルプランナーによる住宅ローン支援】

| ・長岡市で利用できる住宅ローンの詳しい内容をわかりやすく解説してくれる ・金利差による総支払額の違いを教えてくれる ・長岡市の信頼できる金融機関を教えてくれる ・有利な頭金などを計算してくれる ・ローン減税について教えてくれる |

たとえば、金利差によるローンの総支払額の違いや、金利のタイプによって、総返済額は大きく変わります。

【金利による総支払額の変化の例(借入額2.500万円・借入期間35年・元利均等返済)】

| 金利 | 毎月返済額 | 総支払額(元金+利息) | 支払利息総額 |

| 0.5% | 約64,700円 | 約2,714万円 | 約214万円 |

| 1.0% | 約70,600円 | 約2,962万円 | 約462万円 |

| 1.5% | 約76,400円 | 約3,209万円 | 約709万円 |

※一例であり、借入時・返済時の条件により異なります。

上記のように、金利が0.5%上がるだけで、支払い総額は約250万円の差が生まれることがおわかりでしょうか。

また、金融機関によっては、勤務先の規模や、労働組合員であるかそうではないかで金利が大きく変わる場合もあります。

一般の方では、このような違いをすべて理解して、最適なローンを選択することは難しいですよね。ファイナンシャルプランナーに長岡市の住宅ローンの相談をすることが大切です。

1-3.補足:工務店への相談はあまりおすすめできない

家づくりの相談などをした工務店やハウスメーカーなどで、住宅ローンの相談をするのはおすすめしません。

工務店やハウスメーカーがおすすめする住宅ローンが、必ずしも相談者にとって最適ではない可能性が高いからです。

たとえば、工務店では「1円でも高い家を建ててほしい」という思惑があります。そのため、次のようなケースがあります。

| ・一見、安く建てられるようなローン返済金額のチラシをだしている。 ・工務店が提携している銀行のローンしか利用できず、選択肢が少ない。 ・変動金利で1%も上がらなかった場合の価格を出している。 ・安いが、よくよく確認すると「40年ないし50年ローン」だった。 |

上記のように、工務店が提示した住宅ローンが一見安いように感じても、よくよく確認してみると、実際には返済金額が高くなるリスクがあるのです。

また、工務店に年収や勤務先などの情報を伝えてしまうことで、さらに高い設備やオプションなどをおすすめされる可能性があります。

工務店は金融機関ではありません。住宅ローンの情報だけを受け取り、実際のローンの選択は、中立的な立場のファイナンシャルプランナーに相談することをおすすめします。

2. 長岡市の住宅ローンおすすめ相談先一覧

では、実際に長岡市のおすすめの住宅ローン相談先をみていきましょう。

ここでご紹介するのは、長岡市で利用できる住宅ローンを取り扱っている銀行と、長岡市の住宅ローンに詳しいファイナンシャルプランナーです。

銀行もファイナンシャルプランナーも長岡市にゆかりがあり、地元の家づくりにも詳しいところばかりなので、住宅ローンの相談相手として最適でしょう。

それぞれの詳しい情報は、名前をクリックしてリンク先に飛ぶか、

「3.【銀行】長岡市のおすすめ住宅ローン相談先6選」

「4.【ファイナンシャルプランナー】長岡市の住宅ローンおすすめ相談先4選」

をご覧ください。

【長岡市 住宅ローン相談先としておすすめ銀行】

※具体的な商品については金融機関から情報提供を受けて、慎重に検討を重ねてください。

| 銀行名 | おすすめ住宅ローン | 担保 | 融資の相談方法 | フラット35 取り扱い |

| 長岡信用金庫 | しんきん保証基金保証付住宅ローン | 原則あり | ・近くの店舗(長岡信用金庫店舗一覧)に直接来店か電話 ・メールでも受付:shinkin@nagaoka-shinkin.com | - |

| しんきん住宅ローン「住まいるいちばんネクストⅤ」 (全国保証(株)保証) | 原則あり | |||

| 無担保住宅ローン | なし | |||

| 大光銀行 | たいこう住宅ローン | 原則あり | ホームページ「ローンご相談予約サービス」から相談予約 | たいこう長期固定金利型住宅ローン(機構買取型)フラット35 |

| JAえちご中越 | JAえちご中越住宅ローン | 原則あり | 直接問い合わせ ローンセンター長岡店 〒940-8550 長岡市今朝白2丁目7-25 TEL:0258-35-1325 | - |

| 新潟県労働金庫 | あんしん住宅ローン(不動産担保型) | 原則あり | ホームページ「ろうきんご来店予約サービス」から相談予約 | ろうきんフラット35 |

| あんしん住宅ローン(無担保型) | なし | |||

| 第四北越(だいしほくえつ)銀行 | 第四北越銀行住宅ローン(有担保型・無担保型) | 商品による | ホームページ「第四北越銀行のご相談予約」から相談予約 | 要問合せ |

※2025年3月の情報です。

※銀行名をクリックすると詳しい説明に飛ぶことができます。

【長岡市のおすすめ住宅ローン相談先ファイナンシャルプランナー】

| 名前・名称 | 所在地 | 営業時間 | 連絡先 | 料金(税込)/時間, | 強み |

|---|---|---|---|---|---|

| 新潟住まいのお金相談室昆 知宏 (40代) | 新潟県新潟市中央区新和1丁目6番20号 アーク笹出 | 9:00〜18:00 定休日:水曜・祝日 | 新潟住まいのお金相談室公式ページ | マイホーム予算診断サービス(面談2回):5,500円税込 | 新潟で家を建てた経験あり。全域の住宅ローンを知り尽くす。累積1,000組以上の相談実績。 |

| 「合同会社ひなた」 岩切 健一郎さん (30代) | 新潟県長岡市中沢2‐1093 | TEL:090-1973-8963 | 9:00〜22:00 定休日:要問合せ | 5,000円 | 「今すぐ実行できるライフプラン」でお金の管理が苦手な人も安心。将来の試算で徹底的にアドバイス |

| 小川 洋平さん (30代) | 新潟県長岡市大手通2-2-6 | TEL:080-5442-2503 | 9:00〜19:00 定休日:不定休 | 16,500円 | 個人事業主や中小企業経営者の方への住宅ローン選びに強み。 |

| オフィス石坂 石坂 成規さん (50代) | 新潟県長岡市来迎寺 | TEL:090-1993-3329 | 要問合せ | 11,000円 | 資産運用までを考慮した家づくりアドバイス。繰り上げ返済の助言も的確。 |

※2025年2月現在の情報です。

※名前をクリックすると詳しい説明に飛ぶことができます。

次の章からは、銀行とファイナンシャルプランナーを、ひとつずつ詳しく解説していきましょう。

3. 【銀行】長岡市の住宅ローン相談先おすすめ5選

まずは、長岡市の住宅ローンおすすめ相談先を見ていきましょう。

次の5つの銀行は、いずれも長岡市に本店や支店があり、長岡市の方が利用できる銀行です。

中には、複数の住宅ローンがある銀行もありますが、ここではおすすめの住宅ローンを紹介しています。

また、金利やキャンペーンの適用などの情報は、実際の条件や時期などで異なるため、直接銀行にお問い合わせください。

【長岡市 住宅ローン相談先おすすめ銀行】

| 銀行名 | おすすめ住宅ローン | 担保 | 融資の相談方法 | フラット35 取り扱い |

| 長岡信用金庫 | しんきん保証基金保証付住宅ローン | 原則あり | ・近くの店舗(長岡信用金庫店舗一覧)に直接来店か電話 ・メールでも受付:shinkin@nagaoka-shinkin.com | - |

| しんきん住宅ローン「住まいるいちばんネクストⅤ」 (全国保証(株)保証) | 原則あり | |||

| 無担保住宅ローン | なし | |||

| 大光銀行 | たいこう住宅ローン | 原則あり | ホームページ「ローンご相談予約サービス」から相談予約 | たいこう長期固定金利型住宅ローン(機構買取型)フラット35 |

| JAえちご中越 | JAえちご中越住宅ローン | 原則あり | 直接問い合わせ ローンセンター長岡店 〒940-8550 長岡市今朝白2丁目7-25 TEL:0258-35-1325 | - |

| 新潟県労働金庫 | あんしん住宅ローン(不動産担保型) | 原則あり | ホームページ「ろうきんご来店予約サービス」から相談予約 | ろうきんフラット35 |

| あんしん住宅ローン(無担保型) | なし | |||

| 第四北越(だいしほくえつ)銀行 | 第四北越銀行住宅ローン(有担保型・無担保型) | 商品による | ホームページ「第四北越銀行のご相談予約」から相談予約 | 要問合せ |

※2025年2月現在の情報です。

※銀行名をクリックすると詳しい説明に飛ぶことができます。

なお、フラット35は、住宅金融支援機構と民間金融機関が提携して提供している「長期固定金利型の住宅ローン」です。

詳しい情報を、先に知りたい方は、3-6. 「フラット35」をご覧ください。

それでは、長岡市で利用できる住宅ローンについて、詳しく解説していきましょう。

3-1. 長岡信用金庫|しんきん保証基金保証付住宅ローン

▼長岡信用金庫の概要

| 名称 | 長岡信用金庫 |

| 本店 | 〒940-0062 新潟県長岡市大手通2丁目4番地7 |

| 住宅ローン問い合わせ | 本店営業部 TEL:0258‐36‐4343 〈営業時間〉 平日:9:00~15:00 定休日:土曜・日曜・祝日・年始年末 |

| 住宅ローン相談方法 | ・近くの店舗(長岡信用金庫店舗一覧)に直接来店か電話 ・メール受付:shinkin@nagaoka-shinkin.com |

| フラット35取り扱い | ー |

| 変動金利 | 2.875% | 最下限金利0.875% |

| 固定金利選択型(3年) | 2.500% | 1.200% |

| 固定金利選択型(5年) | 2.850% | 1.300% |

| 固定金利選択型(10年) | 3.150% | 1.350% |

| 固定金利型(10年未満) | 4.825% | ー |

| 固定金利型(10~20年未満) | 5.025% | ー |

| 固定金利型(20年~35年) | 5.325% | ー |

※2025年3月現在の情報です。

現在、「しんきん住宅ローンキャンペーン」(金利引下げプラン)」を実施しており、普段よりもお得に住宅ローンが利用できます(2025年1月6日~2025年3月31日)。10年以下の固定金利の部門では低金利になっています。

特に、長岡市稲保南の「パークタウン稲保」の住宅には、さらに金利が優遇されているため、同地区を検討中の方は、一度相談してみてはいかがでしょうか。

POINT

長岡信用金庫では、ご紹介した「しんきん保証基金保証付住宅ローン」の他にも、

・病気やケガで働けない時や失業時も安心の、手厚い補償がプラスできる住宅ローン「住まいるいちばんネクストⅤ」

・保証人不要・担保不要で、気兼ねなく利用できる住宅ローン「無担保住宅ローン」 などのラインナップがあります。

「自分の場合はどれを選べばいいのだろう」「いっぱいあって選べない」とお困りの方は、ぜひ私達ファイナンシャルプランナーにご相談ください。

3-2. 大光銀行|たいこう住宅ローン

▼大光銀行の概要

| 名称 | 大光銀行 |

| 本店 | 〒940-8651 新潟県長岡市大手通1丁目5番地6 |

| 住宅ローン問い合わせ | ローンスクエア長岡 〒940-0052 新潟県長岡市神田町2丁目2−17 TEL:0120-937-4111 〈営業時間〉 平日:10:00~18:00 土曜・日曜:10:00~17:00 定休日:水曜・祝日 12月31日~1月3日、5月3日~5日 |

| 住宅ローン相談方法 | 「ローンご相談予約サービス」より予約 |

| フラット35取り扱い | たいこう長期固定金利型住宅ローン(機構買取型)フラット35 |

大光銀行の「たいこう住宅ローン」は、マイホームの購入や、増改築にも利用できる住宅ローンです。

現在(2025年3月時点)、金利を通常よりも引下げした「最下限金利」で、お得にローンを利用することができます。

▼たいこう住宅ローンの概要

| 住宅ローンの名称 | たいこう住宅ローン |

| 融資限度額 | 2億円 |

| 融資期間 | 50年以内 |

| 変更金利 | 0.875%〜0.975% |

| 固定金利 | 1.450%〜1.600% |

| 特典・キャンペーン | 金利引下げ実施中 |

▼融資利率

| 通常金利 | 最下限金利 | |

| 変動金利 | 0.975% | 0.875% |

| 3年固定金利選択型 | 1.550% | 1.450% |

| 5年固定金利選択型 | 1.700% | 1.600% |

| 10年固定金利選択型 | 1.700% | 1.600% |

たいこう住宅ローンは「全疾病連生団信(連帯債務者団体信用生命保険)」が、金利上乗せ無しで利用できるのが大きな特徴です。

全疾病連生団信は、「月々のローン返済額の保障」がついており、死亡・高度障害だけでなく、あらゆる疾病やケガによる「就業不能状態」も、保障の対象となります。大光銀行はSBIグループと資本提携してからこの保険も選べるようになりました。

さらに、連帯債務者として住宅ローンを組んだ夫婦の両方が保障の対象となるため、家族でより多くのリスクを回避したい、と考えている方には、特におすすめです。

下記の条件でも金利が引き下がるので、該当する項目がある人は、一度検討してみてはいかがでしょうか。

▼たいこう住宅ローンの金利引下げ条件

| 金利引下げ条件 | 引き下げ利率 |

| 当行に給与振込をご指定の方 | ▲0.3% |

| 当行に年金振込をご指定の方 | ▲0.3% |

| 大光Visaデビットカードまたはたいこうカードのクレジットカード(一体型を含む)をご契約の方 | ▲0.3% |

| 当行で消費者ローンをご利用中の方 | ▲0.3% |

| 22歳以下の学生※を扶養されている方 ※未就学児を含みます。 | ▲0.3% |

| 環境対策設備(新潟県版雪国型ZEH、ZEH)を設置する方 | ▲0.1% |

| 当行でカードローンをご契約の方 | ▲0.1% |

| たいこうパーソナルe-バンキングをご契約の方 | ▲0.1% |

| 当行で401K(企業型確定拠出年金)にご加入されている方 | ▲0.1% |

| 当初、他金融機関からのお借換え、または当行提携業者さまからのご紹介の場合 | ▲0.1% |

POINT

たいこう住宅ローンの「おまとめプラン」では、他金融機関からお借入中のローンを、住宅ローンにまとめることもできます。

別の金融機関のローンがある場合は、ローンを一本化することで管理が楽になり、毎月の返済額を抑えられる可能もあるでしょう。

どのようなローンが対象になるのか、詳しくはローンスクエア長岡に、直接電話で相談してください。

【ローンスクエア長岡】 TEL:0120-937-4111

3-3. JAえちご中越|JAえちご中越住宅ローン

▼えちご中越農業協同組合の概要

| 名称 | えちご中越農業協同組合 |

| 本店 | 〒940-8550 新潟県長岡市今朝白2丁目7-25 |

| 住宅ローン問い合わせ | ローンセンター長岡店 〒940-8550 新潟県長岡市今朝白2丁目7-25 TEL:0258-35-1325 〈営業時間〉 平日:9:00〜17:00 日曜:9:00〜15:00 定休日: 土曜・祝日・年末年始 |

| 住宅ローン相談方法 | ローンセンター長岡店へ直接電話 TEL:0258-35-1325 |

| フラット35取り扱い | ー |

えちご中越農業共同組合は、新潟県内8市町村にまたがる、規模の大きなJA組織です。

「JAえちご中越住宅ローン」は農業関係の方以外でも、准組合員になれば誰でも利用できる住宅ローンです。

▼JAえちご住宅ローンの概要

| 住宅ローンの名称 | JAえちご中越住宅ローン |

| 融資限度額 | 2億円 |

| 融資期間 | 50年以内 |

| 変動金利 | 0.775%〜2.875% |

| 固定金利 | 1.35%〜2.75% |

| 特典・キャンペーン | 住宅ローン「とくとく金利」キャンペーン[1] ※2025年2月までです。 |

▼融資利率

| 通常金利 | 最下限金利(とくとく金利) | |

| 変動金利 | 2.875% | 0.775% |

| 10年固定金利選択型 | 2.75% | 1.35% |

| 全期間固定金利型 | ー | 1.70% |

現在、「とくとく金利」のキャンペーンを実施しており、通常よりもお得な金利でローンを組むことができます。

注目ポイントは、三大疾病保障特約が、金利上乗せ不要で利用できるということです。(キャンペーン実施時)

死亡・後遺障害保証に加えて「急性心筋梗塞・脳卒中・がん」でも、所定の条件に該当すると、住宅ローンが0円になります。

50年返済の住宅ローンも取り扱っているのは大きな特徴です。

POINT

とくとく金利の適用条件は、農業関係の方以外でも、「定期預金が20万以上」や、「JAのえちご中越のカードの保有」などがあります。

詳しい適用条件は、JAえちご中越「とくとく金利の適用条件」をご参考ください。

3-4. 新潟県労働金庫|安心住宅ローン

▼新潟県労働金庫の概要

| 名称 | 新潟県労働金庫 |

| 本店 | 〒951-8565 新潟県新潟市中央区寄居町332番地38 |

| 住宅ローン問い合わせ | ろうきんプラザ長岡 〒940-0056 新潟県長岡市呉服町1丁目3番地35 (ろうきん長岡支店内) TEL:0258-33-0222 〈営業時間 〉 平日:9:00〜17:00 土曜・日曜:9:00〜17:00 定休日: 祝日・12月31日~1月3日・5月3日~5月5日 |

| 住宅ローン相談方法 | 「ろうきんご来店予約サービス」から予約 |

| フラット35取り扱い | ろうきんフラット35 |

新潟ろうきん(新潟県労働金庫)は、新潟ろうきんの会員(所定の労働組合等に加入している人)のための金融機関ですが、新潟県で働いている方や住んでいる方も利用することができます。

所定の労働組合会員の場合、住宅ローンには特別金利や優遇措置を受けることができ、かなりおトクになるケースがありますのでまずは自分自身が組合員に該当するかどうかを調べてみましょう。

▼あんしん住宅ローン(不動産担保型)の概要

| 住宅ローンの名称 | あんしん住宅ローン(不動産担保型) |

| 融資限度額 | 1億円 |

| 融資期間 | 40年以内 |

| 変動金利 | 0.900%〜2.160% |

| 固定金利 | 1.250%〜2.550% |

| 特典・キャンペーン | 所定の労働組合会員の場合、特別金利や優遇措置が適用 |

▼融資利率(不動産担保型)

| 通常金利 | 所定の労働組合 の会員 | 所定の生活協同組合 の会員 | 一般の方 | |

| 変動金利 | 2.160% | 0.900% | 2.160% | ー |

| 3年固定金利選択型 | 2.050% | 1.250% | 1.500% | 1.600% |

| 5年固定金利選択型 | 2.150% | 1.250% | 1.500% | 1.600% |

| 10年固定金利選択型 | 2.350% | 1.250% | 1.500% | 1.600% |

| 20年固定金利選択型 | 2.450% | 1.800% | 1.900% | 2.000% |

| 固定金利 選択型 | 2.550% | 1.850% | 1.950% | 2.050% |

※「所定の生活協同組合の会員」は、新潟ろうきんとの「提携生協(生活協同組合)」を利用している人が対象です。

あんしん住宅ローンは、労働組合会員の方には、優遇金利の他、下記の特典も受けることができます。

【住宅ローン 労働組合員の特典】

| ・会員応援金利の適用 ・保証料が無料 ・手数料が無料 ・審査・手続きの簡素化 |

上記のように、あんしん住宅ローンは、特に労働組合員の方にはおすすめの住宅ローンといえるでしょう。

なお、組合員かどうかは、職場の労働組合か、新潟ろうきんの各営業所に問い合わせることで、確認することができます。

POINT

あんしん住宅ローンには、新潟県内シェアNo.1の「無担保型」もあります。

担保不要なので手続きが簡単で、保証料・手数料も原則必要ありません。

2025年2月現在、 融資限度額は2,000万円、貸出期間は25年以内ですが、「担保なしで気軽に借りたい」方にはおすすめです。

3-5.第四北越(だいしほくえつ)銀行|第四北越銀行住宅ローン

新潟県内最大の金融機関である第四北越銀行は、地域経済の中心的役割を担う地元密着型の銀行です。

第四北越銀行の住宅ローンでは、新潟特有の環境型住宅「新潟県版雪国型「ZEH(ゼッチ)」を建てる方向けに、特別な特典を受けることができます。

▼第四北越銀行住宅ローンの概要

| 住宅ローンの名称 | 第四北越銀行住宅ローン |

| 融資限度額 | 1億円 |

| 融資期間 | 40年以内 |

| 変動金利 | 0.875%〜1.275% |

| 固定金利 | 1.350%〜2.400% |

| 特典・キャンペーン | 「ZEH(環境配慮型住宅)住宅応援プラン」 下記のいずれか1つを選択 ①電子契約手数料(11,000円税込み)が不要 ②住宅ローン団信の上乗せ金利優遇(条件により▲0.10%〜0.05%) |

※2025年2月現在の情報です。

▼融資利率

| 保証料前払型 | 保証料後払型 保証料率年0.1%〜0.4% | |

| 変動金利 | 0.875% | 0.975%〜1.275% |

| 3年固定金利型 | 1.450% | 1.550%〜1.850% |

| 5年固定金利型 | 1.600% | 1.700%〜2.000% |

| 10年固定金利型 | 1.600% | 1.700%〜2.000% |

| 15年固定金利型 | 1.850% | 1.850%〜2.150% |

| 20年固定金利型 | 2.050% | 2.150%〜2.450% |

「ZEH(環境配慮型住宅)住宅応援プラン」のZEHとは、「環境配慮型住宅」のことで、省エネでありながら、新潟特有の多雪寒冷な新潟特性を踏まえた、暮らしやすい家づくりが実現します。

応援プランでは、下記のいずれかを利用できるのでお得です。

| ①電子契約手数料(11,000円税込み)が不要 ②住宅ローン団信の上乗せ金利優遇(条件により▲0.10%〜0.05%) |

雪や暑さから人を守る、高断熱・高気密住宅を計画している方にとっては、見逃せないおすすめのプランです。

POINT

第四北越銀行の住宅ローンは、次のような広い範囲でまとめて利用することができます。

・自宅の新築・購入に伴う、引っ越し費用・家具・家電の購入費用マイカー購入費用・マイカーローン等既存借入金など。

3-6. フラット35

フラット35は、住宅金融支援機構と民間金融機関が提携して提供している「長期固定金利型の住宅ローン」です。

最長35年間の金利固定で、契約時の金利が、返済期間中を通して変わりません。

市場金利の変動による影響が少なく、毎月の返済金額が同じなので、返済計画が立てやすいというメリットがあります。

長岡市の金融機関で取り扱いがあるのは、次の銀行です。

| 金融機関 | 名称 | 金利 (35年) | 融資手数料 (税込み) | 詳細など |

|---|---|---|---|---|

| 大光銀行 | たいこう長期固定金利型住宅ローン(機構買取型)フラット35 | 2.06%〜2.17% | 33,000円 | 併せ融資「たて郎くんα」(最高2,000万円、保証料不要)あり |

| 新潟ろうきん | ろうきんフラット35 | 2.06%〜2.17% | 33,000円 | 借入限度額: 8,000万円 |

| 第四北越銀行 | フラット35 | 2.11%〜2.22% (参考) | 33,000円 | 〈問い合わせ先〉 新潟県新潟市中央区紫竹山2丁目6番61号 事務サポート部 TEL:025-241-4457 |

| SBIアルヒ | ARUHIフラット35 | 1.94% (買取型) | 商品による | ARUHI 長岡店 〒940-2108 新潟県長岡市千秋1‐253‐3 TEL:0258-21-3880 営業時間:9:00~18:00 定休日:水曜日・日曜日・祝日・年末年始 |

※2025年3月現在の情報です。

フラット35は、銀行や金融機関によって金利が異なります。

「この金融機関のフラット35が良い」などの判断は、一般の方では難しいので、ファイナンシャルプランナーに相談して決めることをおすすめします。

4. 【ファイナンシャルプランナー】長岡市のおすすめ住宅ローン相談先4選

次に、長岡市でおすすめ住宅ローン相談先のファイナンシャルプランナーを見ていきましょう。

今回ご紹介するファイナンシャルプランナーは、長岡市在住であったり、長岡市の住宅ローンに特に詳しい人ばかりです。

経験や知識も豊富なので、自分に合ったファイナンシャルプランナーを見つけてください。

【長岡市のおすすめ住宅ローン相談先ファイナンシャルプランナー】

| 名前・名称 | 所在地 | 営業時間 | 連絡先 | 料金(税込)/時間, | 強み |

|---|---|---|---|---|---|

| 新潟住まいのお金相談室昆 知宏 (40代) | 新潟県新潟市中央区新和1丁目6番20号 アーク笹出 | 9:00〜18:00 定休日:水曜・祝日 | 新潟住まいのお金相談室公式ページ | マイホーム予算診断サービス(面談2回):5,500円税込 | 新潟で家を建てた経験あり。全域の住宅ローンを知り尽くす。累積1,000組以上の相談実績。 |

| 「合同会社ひなた」 岩切 健一郎さん (30代) | 新潟県長岡市中沢2‐1093 | TEL:090-1973-8963 | 9:00〜22:00 定休日:要問合せ | 5,000円 | 「今すぐ実行できるライフプラン」でお金の管理が苦手な人も安心。将来の試算で徹底的にアドバイス |

| 小川 洋平さん (30代) | 新潟県長岡市大手通2-2-6 | TEL:080-5442-2503 | 9:00〜19:00 定休日:不定休 | 16,500円 | 個人事業主や中小企業経営者の方への住宅ローン選びに強み。 |

| オフィス石坂 石坂 成規さん (50代) | 新潟県長岡市来迎寺 | TEL:090-1993-3329 | 要問合せ | 11,000円 | 資産運用までを考慮した家づくりアドバイス。繰り上げ返済の助言も的確。 |

※2025年3月現在の情報です。

※名称・名前をクリックすると、詳しい情報に直接飛ぶことができます。

それぞれ詳しく見ていきましょう。

4-1. 【新潟県新潟市】新潟住まいのお金相談室 昆 知宏|長岡市の住宅ローン情報に精通し第三者の立場から的確なアドバイス

▼新潟住まいのお金相談室(昆 知宏)の詳細

| 名前 | 新潟住まいのお金相談室 昆 知宏(40代) |

| 所在地 | 〒950-0972 新潟県新潟市中央区新和1丁目6番20号 アーク笹出 最寄駅:JR上所駅(徒歩10分) |

| 連絡先 | TEL:025-250-1315 |

| 営業時間 | 9:00〜18:00 定休日:水曜・祝日 ※土日及び夕方(18時スタートまで)も相談が可能 |

| 料金(税込)/ 時間 | 2回の面談で5,500円(税込) |

| 得意分野 | ・住宅購入相談 ・ライフプランニング ・住宅ローン相談 ・不動産全般 ・生命保険、損害保険 ・NISAなどを活用した資産運用 |

| 保有資格 | ・ファイナンシャルプランナー(日本FP協会) ・住宅ローンアドバイザー(一般財団法人 住宅金融普及協会) ・ハウジングライフプランナー ・確定拠出年金(企業型・個人型)マイスター (一般社団法人DCマイスター協会) ・貸金業取扱主任者(国家資格:日本貸金業協会) |

※2025年3月現在の情報です

新潟住まいのお金相談室の代表である私・昆 知宏は、家を売る側と買う側の両方の立場から、長岡市での住宅ローンのアドバイスができる、独立系のファイナンシャルプランナーです。

私があなたのお役に立てる理由は、下記の2点です。

| ・長岡市特有の住宅事情や住宅ローンに精通しているため、的確なアドバイスが可能。 ・「マイホーム購入予算診断」で、将来の希望や計画までを考慮した最適な住宅購入予算を設定。 |

私、昆は、長岡市特有の住宅事情に詳しく、市内で利用できる住宅ローンに精通しているため、家づくりへの的確なアドバイスができます。

また、500件を超える豊富な実績と建築知識があり、幅広いネットワークで、高い技術を持つ業者選びなどのお手伝いができるのも強みです。

住宅を購入した途端に、趣味や旅行にお金が使えなくなって、さらには貯蓄や子どもの教育費さえ難しくなるという事態は、絶対に避けたいですよね。

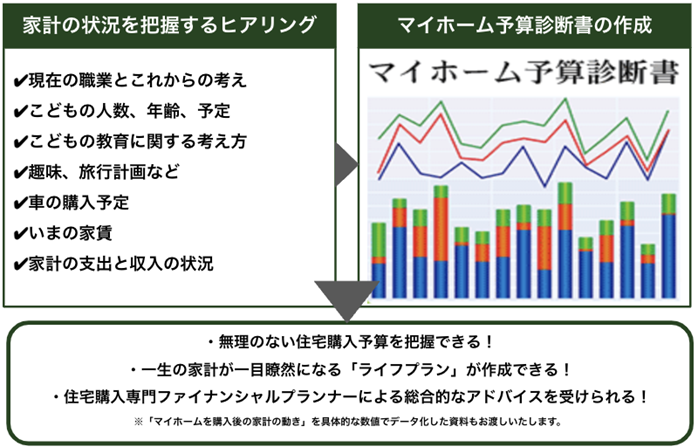

そこで、まずは「マイホーム購入予算診断」で、「無理のない住宅購入予算」を、ズバッと明確な数字で出します。

【マイホーム購入予算診断とは】

単純にライフプランを作成するだけではなく、相談者様とのヒアリングを通し、将来の計画や希望をしっかりと見据えた上で、最適な予算を算出いたします。実際に、次のようなお客様の声もいただいております。

| 金額が膨大すぎて、自分達がどのくらい払っていけるのか全く想像がつかず申し込みました。 収入をかなりシビアにみてもらい、家が建って終わりじゃないトータルでの診断が安心でした。 予算が指標になって打合せを進めることができました。 (新潟市中央区 K様) |

ローンを返済中でも、余裕のある暮らしを実現したい方は、ぜひご相談ください。

なお、初回相談は無料なので、私との相性や相談内容を、じっくりと見極めてから依頼可能です。

4-2.【新潟県長岡市】オフィス石坂 石坂成規さん|経営者の方向け住宅ローンのベストアドバイザー

▼オフィス石坂 石坂成規さんの詳細

| 名前 | オフィス石坂 代表 石坂 成規さん(50代) |

| 所在地 | 〒949-5411 新潟県長岡市来迎寺 最寄駅:JR信越本線 来迎寺駅 |

| 連絡先 | TEL:090-1993-3329 |

| 営業時間 | 要問合せ |

| 料金(税込)/ 時間 | 初回3時間まで:11,000円 2回目以降2時間毎:11,000円 |

| 得意分野 | ・ライフプラン ・老後・年金 ・資産運用・投資 ・不動産・住宅ローン ・保険 ・税制 ・相続・贈与 |

| 保有資格 | ・CFP® ・第一種証券外務員 ・生命保険協会認定FP ・コンプライアンスオフィサー |

※2025年2月現在の情報です。

石坂さんは金融機関で24年間勤務、銀行本部で外国為替トレーダーとして勤務した経験を持つ、長岡市在住のファイナンシャルプランナーです。

石坂さんの強み

| ・資産運用やキャッシュフローを最大限考慮したアドバイスが得意。 |

石坂さんは、長岡市の住宅ローンの相談も、資産運用やキャッシュフロー(現金の流れ)を最大限考慮したアドバイスを得意としています。

企業の経営や財務管理などにも詳しく、収支状況に合わせた適切な助言をしてくれます。そのため、特に個人事業主や中小企業経営者の方に、おすすめのファイナンシャルプランナーです。

個人事業主や中小企業経営者の場合、住宅ローン審査は一般の会社員よりも厳しくなる傾向があり、会社の業績や、経営者個人の債務状況なども厳しくチェックされます。

長岡市で家を建てようと考えている、個人事業主や会社経営者の方にとって、心強い味方になるでしょう。

4-3.【新潟県長岡市】合同会社ひなた 岩切 健一郎さん|オンライン相談で自宅や遠方から気軽に相談可能

▼合同会社ひなた|岩切 健一郎さんのプロフィール

| 名前 | 合同会社ひなた 岩切 健一郎さん(30代) |

| 所在地 | 〒940-0861 新潟県長岡市中沢2‐1093 最寄駅:JR上越線 長岡駅 |

| 営業時間 | 9:00〜22:00 定休日:要問合せ |

| 連絡先 | TEL:090-1973-8963 |

| 料金(税込)/ 時間 | 5,000円 |

| 得意分野 | ・ライフプラン ・資産運用・投資 ・保険 |

| 保有資格 | ・CFP® |

※2025年2月現在の情報です。

長岡市のファイナンシャルプランナーである岩切さんは、「お金のことで困る人を減らしたい」という想いから、相談者の親身になった、分かりやすいアドバイスが特徴です。

岩切さんの強み

| ・長岡市の住宅ローンの相談は、対面だけではなく、zoom等のオンライン面談が可能。 |

岩切さんに、最適な長岡市の住宅ローンを相談できる「ライフプラン(人生計画)相談」は、対面だけではなく、zoom等のオンライン面談が可能です。

ライフプラン相談では、次のような試算をしっかりと行い、無理のないローンのアドバイスをしっかりと行います。

【岩切さんのライフプラン相談で行ってくれること】

| ・長岡市で使える住宅ローンの選定 ・将来のお金の流れ、今後かかってくる費用の分析 ・最適なポートフォリオ作成 ・生命保険見直し ・貯蓄・教育資金等の試算 |

また、岩切さん自身がADHDと診断され、お金で失敗してきた経験から、お金や家計の管理が苦手な人でも、簡単に実行できるアドバイスも人気です。

家計簿をつけるのが苦手な方でも、対応するノウハウがありますので、ご安心ください。

家を購入したあとの住宅ローンの支払いや家計が心配…という方は、ぜひzoomで、気軽に相談してみてはいかがでしょうか。

6-1. 強み1|将来

4-4.【新潟県長岡市】小川洋平さん|資産形成も考慮した最適な住宅ローンの提案が可能

▼小川 洋平さんのプロフィール

| 名前 | 小川 洋平さん(30代) |

| 所在地 | 〒940-0062 新潟県長岡市大手通2-2-6 最寄駅:JR長岡駅 |

| 連絡先 | TEL:080-5442-2503 |

| 営業時間 | 9:00〜19:00 定休日:不定休 |

| 料金(税込)/ 時間 | 初回相談無料 2回目以降16,500円 |

| 得意分野 | ・ライフプラン ・老後・年金 ・資産運用・投資 ・不動産 ・住宅ローン ・保険 |

| 保有資格 | ・CFP® ・1級ファイナンシャル ・プランニング技能士 |

※情報は2025年2月現在です。

長岡市で活躍している小川さんは、保険営業の仕事に6年間従事した経験を活かし、保険商品や金融商品の販売を目的としない、第三者の立場のファイナンシャルプランナーとして、長岡市で開業しています。

小川さんの強み

| ・将来の資産形成も考慮した最適な住宅ローンの提案が可能。 |

小川さんは、人生設計や将来の考えをじっくりとヒアリングした後に、資産形成まで考慮した、最適な住宅ローンを提案してくれるでしょう。

保険営業時代から培ってきた年金、資産運用の知識と、中小企業の再建などの実務経験を活かし、個人事業主や中小企業経営者向けのアドバイスが得意です。

長岡市の住宅ローンにも詳しく、「どんな制度や商品が良い、悪い」ではなく、「相談者にとって何が最適か」を見極めます。

住宅ローンといっしょに、将来に向けた資産形成や、老後の生活設計などもしっかりと相談したい方には特におすすめです。

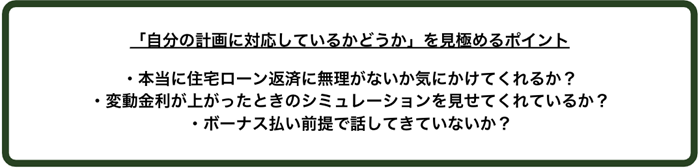

5. 長岡市で住宅ローンを相談するときのコツは「自分の計画に対応しているかどうか見極めること」

長岡市で住宅ローンを相談するときのコツは、「自分の計画に対応しているかどうか見極めること」です。

住宅ローンを利用するとき=家の購入を行うときですよね。人生で1回の大きな買い物であるため、気持ちが大きくなり、冷静な判断ができなくなる事が多いからです。

例えば「月々の返済額が、そこまで高くないな」と思っても、その金額が「35年ローンかつ変動金利で一度も上がらなかった場合」のシミュレーションであることも多いでしょう。

家を購入するときは、100万円のオプションを追加しても、35年で割ってしまえば、月々の支払額は小さく見えますが、100万円の金額は変わりません。

だからこそ、次の3つのポイントを踏まえましょう。

それぞれ解説していきます。

5-1. 本当に住宅ローン返済に無理がないか気にかけてくれるか?

相手が、「住宅ローン返済に無理がないか」を気にかけてくれているかを見極めましょう。

相談者のこれからの計画や生活を考慮せず、ローンを勧めてくる業者は、自分の商品を売ることしか考えていないからです。

金利は、1%上がるだけで、数百万円単位で支払いが増加します。

たとえば、「10年後に車を買い替えたい」と資金計画を立てていたとしても、住宅ローンの負担が大きくなれば、諦めることにもなりかねません。

住宅ローンの金利が、当初より少しでも変化した場合、「毎月の返済額がこのように増加しますが大丈夫ですか?」と、気にかけてくれる相手なら間違いないでしょう。

5-2. 変動金利が上がったときのシミュレーションを見せてくれているか?

変動金利の場合、金利が上がった時と下がったときのシミュレーションを見せてくれる相手を選びましょう。

金利について話をしても、「今後、上がることはまずないですよ」と軽く言うだけの相手は、「とにかく早く決めてほしい」という思惑がある可能性があります。

相談者の将来の計画を、真剣に考えていないともいえるでしょう。

シミュレーションがあれば、今後計画を進めるためのリスク管理ができるようになります。

| ・金利が上がった場合、計画にどのような影響があるのか把握し、あらかじめ対策を立てられる。 ・返済額や家計への影響を、具体的に確認できる。 ・金利別のローン全体の支払額を試算し、最悪のケースに備えられる。 |

たとえば、「子ども2人を大学に進学させたい」と考え、無理めの貯金計画を立てていたとしても、金利が上がった際に予定どおり支払えるとは限りません。

「どんなに上がったとしても、最低この金額は貯金」「下がった場合はこのくらいは貯蓄できる」などをシミュレーションすることで、生活の質を落とすことなく、計画が進むようになります。

金利の変動によって、支払いがどの程度変化するのかを、具体的な数字で示してくれる相談相手に依頼するべきでしょう。

5-3. ボーナス払い前提で話してきていないか?

住宅ローンを、「ボーナス払い前提」で話している相手は避けましょう。

ボーナスごとにまとまった金額を払うと、毎月の返済額が小さく収まるので、少々高いローンでも借りやすいように思ってしまいます。

一見、お得に見えますが、浮いた分を生活費として使いやすく、かえって計画のための貯金ができなくなる可能性があります。

また、ボーナスの支給額は変動します。減額されると、子どもの出産や、壊れた家電の買い替えなど、予期しない出費に対応できなくなるでしょう。

住宅ローンの相談は、「ボーナス払い」を前提としない、毎月の返済額をきっちりと出してくれる相談相手を選びましょう。

6.まとめ

いかがでしたでしょうか。

住宅ローンをぜひ相談したい、と思える長岡市の銀行やファイナンシャルプランナーがみつかりましたでしょうか。

最後に、この記事をまとめてみましょう。

◯銀行・ファイナンシャルプランナーの役割の違い

| 銀行 | ・「いくら借りれるのか」を教える ・利用できる住宅ローンと、金利、返済条件を説明する |

| ファイナンシャルプランナー | ・「家計に負担なく無理のない返済金額」を教える ・相談者に最適な住宅ローンの選択やアドバイスをくれる ・ライフプランを作成し、将来の返済計画を立てる |

◯相談する順番

この記事を参考にして、安心して住宅ローンの相談ができる銀行とファイナンシャルプランナーがみつかり、長岡市で理想の家づくりができますことを願っています。