既に住宅ローンを組んで返済をしている人たちの、変動金利から固定金利への借り換えニーズが急増。

先日BSの経済番組を見ていたら、こんな特集が組まれていました。

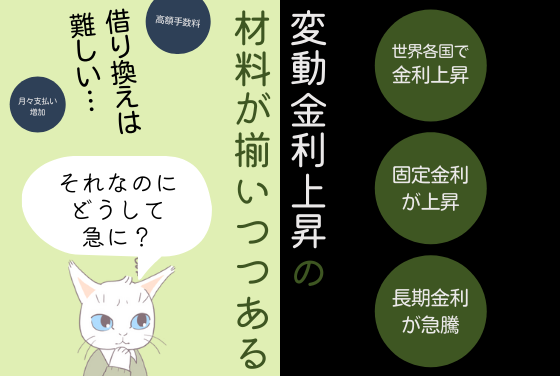

少し前のブログでもお伝えしたように、変動金利から固定金利への借り換えは経済的なハードルが高いです。ローンの残りが3,000万円くらいとすると、100万円近くの手数料を支払い、なおかつ毎月の返済額を今よりも大きく上げる(今だと毎月1万円くらい)ことを確定される行為になります。

よっぽどのことがない限り、普通はそんなことをしませんよね。

しかし目先の損失は承知で「金利高騰による今後の大損失を防ごう」と既にローンを組んでいる金利に敏感な人たちが、行動を起こし始めています。この事実は知っておいて損はないでしょう。

住宅ローンを既に返している一部の先輩方にとって「よっぽどのこと」が来たと考えていることに他ならないからです。

きっかけは2月の固定金利急騰

ここ数年間派手な金利変動がなく、穏やかな状態が続いていた金利。しかし、2022年の2月に固定金利の指標となる長期金利が急騰しました。

その結果、大手銀行を始めとした10年固定金利やフラット35の金利も跳ね上がり、業界はざわつきました。

マイナス金利政策を決め込む日本銀行は金利の上昇を抑え込もうと市場をコントロールする力技にでるものの、その反動で円安を誘ってしまいました。三月下旬、1ドル125円までいきましたよね。

先進国各国は経済の均衡を保つために金利を上昇する方向に舵を切っています。既にアメリカでは30年固定金利が4.67%まで上がり、わずか3か月での上げ幅が1.56%となり28年ぶりのふり幅となったそうです。とにかくそのスピードが凄すぎます。(ソースは4月3日の日本経済新聞)

世界経済は繋がっているため、住宅ローン金利は日本だけが「この状況がいつまでも続くわけがない!」。そう見切りをつけた人たちが、固定金利が本格的に上がる前に行動を移したのだと考えられます。

このまま無理に金利を抑え込む、、日本はスタグレーションという景気が後退していく中でのインフレーション(物価上昇)が同時進行するシナリオが出てきました。リスクから逃げようと思うのは確かに頷けます。

もし本当にそうなるとしたら。現金か固定金利が上がらないうちに、ローンで高価なものを先に買っておくというのは一応理に叶っていますね。既に住宅を持っている人が、変動金利から固定金利へシフトしていく。これは最悪なシナリオからとりあえず逃げる一手にはもってこいです。

つまり、変動金利も上がりそう

とまあこんな感じですが、高校の政治経済をやっていない人は「なんのこっちゃ!?」って話だと思います。

ざっくりいうと、金利が上がる材料が揃いつつありヤバいなと思っている人が増えてきているよってこと。

最悪この先、日本は景気後退なのに金利が上がって物の値段も上がるシナリオがなくはないと思っている人が増えているよってこと。

こういうことです。

これをうけて、これから家を建てようと思っているいるあなたはどう行動しますか?

変動金利は「この先も大丈夫」?

皆、金利に敏感です。固定金利がほんのちょっと上がっただけですごい騒ぎになる。

こういったことは過去に何度かありました。毎回思うのが、変動金利が上昇する未来がきたら、これはもうパニック必至だなということ。

心理学的にほとんどの人は「これまでの大丈夫だったから、これからも大丈夫だろう」と思っています。

過去10年そうだったら、向こう10年、20年、30年も大丈夫だろうと思ってしまうのです。

これは昨今の前代未聞の災害などから完全に否定されてしまっていますよね。数十年に一度の災害も、歴史的な感染症も、起きるときはおきます。住宅ローンの金利にも、今後に似たようなことが起きないか、私は本当に心配しています。

何が心配かというと、あまりにも「変動金利が上がらないこと」に人生を掛けて勝負している人が多すぎるからです。

「政策金利と連動している変動金利を上げてしまったら、ローンを支払うことができなくなる人が多いから国はそんなことできっこない」という意見もよく聞くのですが、果たしてどうでしょうか。国がそこまで気を遣ってくれると思いますか? これまでの流れを見ると想像は難しくないように思います。

一つ確実に言えることは、2022年の住宅ローンとしてブレイクしつつある40年返済の変動金利ローンは...。

もうお分かりですよね。

そこまでしないと毎月の返済額がきついということだと思います。

やはりそろそろ、来るところまで来ているのかな、そろそろ限界点で経済の分岐点が差し迫っているかな、と考えるほうが自然です。私がもし住宅営業や銀行マンだったら、このこういう超長期ローンの買い方売り方は、ちょっと心が病んでしまい辛いです。

家計にリスクを持ち込まないようにするには

家計から金利上昇リスクを排除したいなら一部例外を除いて、無難に固定金利にするべきでしょう。

フラット35であれば、そもそも35年間金利は固定されるし、さらに国からの金利割引が付きます。

ベースの金利は徐々に上がってきてはいるもののまだ微々たるものだし、補助があれば金利が下がるのは大きいです。

元々あった高性能の家の10年間▲0.25%に新しく2022年4月1日から長期優良住宅等で最初5年間▲0.25%、10月1日からはZEH住宅等で最初10年間▲0.25%が追加で受けられるようになりました。(いつまで続くかは予算消化次第)

ダブル適用でうまくやれば、今のところ固定金利でも当初期間1%の金利を切れる状態になってしまいます。

国から金利の補助を受けられて、金利を固定できるなんてこんなズルい商品はないだろうという状態です。日々支払っている税金がこうやって還元される機会があればもらっておきたいですよね。しっかりした性能の家を建てたくて、家計に金利上昇のリスクを取り込みたくないという方は文句なしで候補に挙がってくるでしょう。

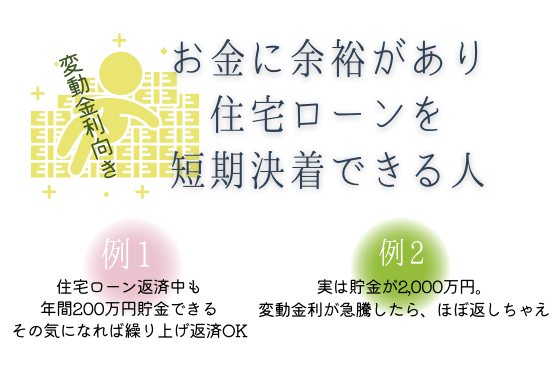

変動金利でもいい家庭はどんなケースか

単刀直入に、お金に余裕がある人です。

家計に金利上昇のリスクを受け入れられる人です。

事実、固定金利は上がってきているものの、変動金利はまだ上がってはいません。そのため、変動と固定の金利差が1%近くまで開いています。住宅ローンを短期決着できる人は変動金利に圧倒的に分があります。

例えば、住宅ローンを返していても年間200万円貯金できるからその気になれば繰り上げ返済できるよって人。実は貯金が2,000万円くらいあって、変動金利が急騰するという最悪なシナリオになったらその気になればほとんどを返せるよって場合。

それなら変動金利一択です。15年以下の完済前提であれば、変動金利や10年固定ローンに固定金利は勝てないでしょう。

しかし、そういう方はあまり多くありません。少なくとも、このブログを読んでいただいている層、これから家を建てようと思っている子育て世帯の方では少数派です。

ちなみに私は仕事柄よく変動と固定のどちらがいいですか?と聞かれます。その場合、ライフプランを作っていない人には「固定金利!!」と答えます。

なぜなら、後で金利が上がった時にただなんとなく聞かれた軽い質問で恨まれたくないからです!!(笑)

金利をどうするかは、自分の責任でしっかりと判断をしていきましょう。

PS

今後もし金利が上がってきたらどう対応するのか?家計は何%上昇まで耐えられる余力があるのか。こういった視点で家計を見ることも大事になってきそうな世の中の雰囲気になってきました。

マイホーム予算診断サービスでは、あなたの家計の現在の姿を鮮明にします。そうすることで、変動金利で行って良いのか、固定金利のほうが無難なのかも視覚化することができます。

ライフプランを作るなんて面倒かもしれません。ですが、家を買う前に一度でも良いからしておくと、人生のお金の不安の多くは間違いなく解消されますよ。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。