2024年1月1日、石川県の能登地方で最大震度7の地震がありました。

被害に遭われた方々には心よりお見舞い申し上げ、一日も早い復興をお祈り申し上げます。

新潟市内も震度5。

とても大きな揺れになりました。

あなたはその瞬間、どのように過ごしていましたか?

私はちょうどその日、県外にいました。

子どもと外出中で揺れの瞬間が分からなかった中、妻からの一報。

テレビを見ると津波警報が出ており「今すぐ逃げて!」とアナウンサーが繰り返し叫んでいました。

事の重大さを知りました。

新潟にいる父の携帯に連絡したところ「すごい揺れだった。今から逃げる」ということで、津波の恐怖を実感します。

実家や自宅はハザードマップ上では津波危険なしの白エリア。

とはいえ、とても心配になります。

果たして自分が新潟にいたら、すぐに避難という判断をしただろうか?

猫もいる。小さい子どももいる。

家にいた方が安心、と思いたくなってしまうところも正直あるように思いました。

しかし昨年の秋田市の大雨水害時に、ハザードマップで危険なしのエリアも浸水したという情報もありました。

なので、冷静になれば「すぐに避難」が正解というのが分かります。

なんとなく大丈夫だろう。という予想を外すと最悪な事態になるからです。

住宅に対しての地震の備え:耐震性

これから家を建てようと思っている方は、今回のことで持ち家への不安を感じたことでしょう。

地震対策に対する関心が今年は大きく上がるのが間違いありません。

幸いにして、最近新潟で新築をした方で「今回の地震で建物に大きなダメージを受けている」という報告は今のところありません。

我が家も棚のものが少し落ちた程度。

中央区の事務所も不安定な小物や本が少し落ちた程度でした。

さらに最近の家は、耐震性が義務化されています。

地震大国の日本として、国としてできることは着実に進めつつあるという状況にあります。

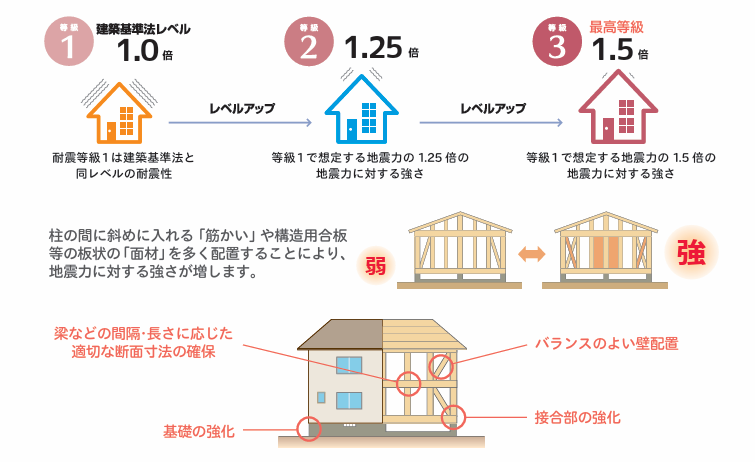

そこで重要になってくるのが「耐震等級」です。

義務化されている耐震等級1はどの程度?

今から新しく家を建てる場合、耐震等級というグレードの『1以上』の家でなければ家を建てることは認められません。

耐震等級は1~3があり、3が最大の強度になります。

どのメーカー、住宅会社に依頼しても自動的に国の定めた耐震等級1以上の強度を持つことになります。

最低水準として義務化されている耐震等級1とはどのような基準なのでしょうか。

国交省の発表している記述を基に読み解いてみます。

地震による倒壊防止

●「地震に対する構造躯体の倒壊、崩壊等のしにくさ」を等級で表示します。

耐震等級1では、極めて希に(数百年に一度程度)発生する震度6強~7相当の地震力 ※)に耐えられる。

つまり倒壊しないもののことを指します。一見良さそうに感じますね。

地震による損傷防止

●「地震に対する構造躯体の損傷(大規模な修復工事を要する程度の著しい損傷)の生じにくさ」を等級で表示します。

耐震等級1とは、希に(数十年に一度程度)発生する震度5強相当の地震力 ※)に対して損傷を生じない程度のものを指します。

・大規模な修復工事を要する著しい損傷

という点がポイントになってきます。

耐震等級1は、命は守れるが建物にはダメージが残る可能性

これらの記述から読み取れることは、耐震等級1の家は震度6強~7クラスでも倒壊はしない。

でも、震度5強以上の揺れの場合から損傷はあり得るというものです。

命は守れるけど、家の修復は必要な可能性があるということですね。

震度5強が数十年に1度と設定されているものの、すでに私たちは多くの発生例を見知っていますよね。

決して「そんな地震、起きるわけないでしょ」とはいえません。

地震で建物が損傷した場合は、修理はどうなるのでしょうか。

地震保険に加入していれば、被害額の一部は金銭的な補填は受けられる可能性はあります。

ですが、しばらく住めなくなる。

自己負担での修理費が発生する。

周囲の被害状況によっては、工事が迅速に開始できない。

このような状況になってしまう可能性が高いです。

「耐震等級1」の家。あなたはどのように感じましたか?

「できれば自分が住む家の耐震等級は1ではなく、1以上の方がいいな…。」

と思いませんでしたか? 私はそう思ってしまいました。

耐震等級2、3とは?

では建物の耐震グレードをより高い耐震等級2や3にアップしたとき、どのような性能になるのでしょうか。

引用元:001586565.pdf (mlit.go.jp) 一般社団法人 住宅性能評価・表示協会発行

耐震等級1を基準としたときに、耐震等級2は1.25倍の強度。

耐震等級3は1.5倍の強度となります。

家そのものが倒壊・損傷を受ける可能性はかなり下がりますよね。

耐震等級をあげるデメリットはある?

地震への安全性、命や生活を守ることが大きなメリットである耐震等級。

デメリットとなる点はあるのでしょうか?

デメリットというよりも、必要な費用と制限が生じてきます。

・強度を上げるために建材を多く使用

・構造計算をしてバランスの取れた設計

という必要があるため、コストアップにはなります。

そしてその分、建物の間取りに制限を受けることになります。

リビングの本当はなくしたい位置に柱が入る。強度を取るための壁が入ったりするなどです。

広くて連続した空間を取りたいとなれば耐震等級はそこそこ。

広さはほどほどで耐震性を取るならそれを優先した間取りにするなどをあなたが決める必要があります。

最近の規格住宅では、コストを抑えるために1階と2階が同じ形の四角い家が多いです。

この形は幸いにして建物のバランスが良くなります。そのため耐震等級3を満たした家が最近は多いです。

低コスト住宅だからといって地震に強い、弱いということはありません。

どれだけ地震に配慮した設計・施工がされているかを確認する方が大事です。

耐震等級を上げると、いくらコストアップになる?

耐震等級1→2→3へとをアップさせるための費用。

これは一般的な大きな家でそれぞれ100万円前後と思われます。

今の設計が基準ギリギリの1ならば、耐震等級3にするためには約200万増額が必要ということです。

※実際には床面積、仕様によって変わります。

※住宅会社の基本グレードにもよりますので、超ざっくりとした目安です。

100万、200万は大きな金額と感じるかもしれません。

ですが震度7で建物が倒壊する確率を調べてみると

・耐震等級1で28%

・耐震等級2で7.9%

・耐震等級3で3.5%

という数字が出てきます。

これを見たときにあなたはどう考えますか?

やはりどう考えても、せめて耐震等級2以上が良いですよね。

2024年に実施されている子どもエコホーム事業では最大100万円の補助金があります。

そして、補助金を得るには長期優良住宅仕様が必須となっています。

長期優良住宅仕様にすると必然的に耐震等級は2以上。

つまり、国としても耐震等級2以上を推奨していることが読み取れますね。

証明書を取るか、事実上で満足するか

耐震等級2、3については検査機関が発行する証明書もあります。

これは必要な検査に合格したときに交付される書類です。

この書類があれば、建物の耐震等級を第三者に証明できます。

将来的に売却する時には、耐震等級が高い家の方が有利になることは間違いないでしょう。

しかし、実際は耐震等級の証明書を取る人がすべてではありません。

証明書はない。でも計算すると、事実上耐震等級2~3相当という建物も多いです。

なぜ証明書をとらないかというと、証明書を発行するのにも10万円以上の費用が発生するから。この費用を省略し、事実上の強度があればそれで充分と考える人も多いのです。

ですが、補助金を得るにはもちろん証明書は必須です。

2024年は補助金を取るために、耐震等級の証明書も連動して取得できるような場面が多いことが想定されます。

そのため証明書付の耐震住宅が一気に増えるのではないでしょうか。

来るべき時の災害の備えはどうするか?

これから家づくりを考える方にできる地震への備え。

これはやはり「やるべきことはやっておく」「できることもやっておく」という他ありません。

個人的には耐震等級2以上はデータ的にも安心できると思います。

耐震等級3まで上げるかどうか。

これは家にかけられる予算と、希望する間取りを優先するかで現実的な判断となることも多いでしょう。

ちなみに私の自宅は耐震等級2。

ですが、今回の地震で耐震等級3にあげたいという想いも出てきました。

これからリフォームをする計画があるので、等級3にアップした場合の金額も具体的に調べていきたいと思っています。

建物の耐震等級の他には、土地選びも重要ですね。

地震・津波・水害等の土地のハザード情報も、できる限り確認をしておく。

これも基本的なことですが大事です。

建物をどんなに強固に作ろうとも、地盤面のリスクはまた異なるものになります。

新潟市は全体的に液状化リスクはどうしても高いです。

それでも過去のデータ的に、リスクの大小を判断できるところは多少なりともあります。

国交省から「新潟県液状化しやすさマップ」というものも整備されています。

今回の液状化も、非常にリスクが高い地域でした。

さらに砂丘からの地盤の圧力もあり大きな被害が出たのでは?という背景調査がなされています。

災害に関わる仕事をされている方は、土地探しをする際に住みたい場所よりも徹底してリスクの低い土地を好まれる傾向があります。

日常的にどれだけ災害を意識しているかどうかは、家づくりに顕著に表れています。

被害に遭ってからカバーすることは、金銭的・精神的にも辛いことが多くなります。

地震保険は万能ではない

ちなみに国の地震保険に入っていれば大丈夫。

と思われる方も多いのですが、地震保険は甚大な被害に遭った方の生活再建を主にしている保険となっています。

地震保険は根本的には見舞金のような考え方なのです。

例えば、軽く壁や天井にひびが入ったというような建物構造に被害が及ばない比較的軽微な被害。

この場合ですと、保険金が出ないか、極めて少ないことがほとんどです。

今回新潟で発生した液状化現象。

この場合では、家屋が約1°以上傾いた場合は地震保険では全損判定で保険がおります。

※地震保険金額の100%(火災保険金額の50%)が上限でかつ時価額が限度です。

つまり仮に新築で3,000万円だった家は、地震保険の上限は1,500万円です。

保険金内で傾いた家を復元することができればベストです。

個人的には、液状化リスクに備えることを主の目的として地震保険に加入しています。

地震による揺れで倒壊した場合も同じ考え方になります。

この場合は全壊判定を受けても、同じものを建て直しできる費用全額には届きません。

ここが地震被害の辛いところでもあります。

そのため保険以外の、事前の対策が重要となるわけです。。

例えば初期コストが多少アップしようとも、しっかりとした建物を建てる。

多少利便性が下がっても、リスクがなるべく低い立地を選ぶ。

これらは、今年特に強く意識されそうです。

災害はいつくるか分かりません。

しっかりと考えて、できるだけの備えはしておきましょう。

PS

「地震に備えたいけど、予算をどのくらいかけていいかわからない…」

という方も多いですよね

家づくり全体のこと、予算面で失敗したくなければマイホーム予算診断サービスをご活用ください。

新潟の家づくりの専門家として、あなたのリスクが少しでも軽減できるように一緒に考えさせていただきます。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。