住宅ローンネットシェア第2位のソニー銀行。

ネット銀行大手と言えるソニーが変動金利の利率を0.2%上げることを発表しました。

この発表をあらゆる専門家が「予想外の動き」と評しています。

なぜなら、日本銀行が利上げをするまではどの銀行も金利を据え置くと思っていたからです。

ですがソニー銀行は、「日本銀行が間もなく利上げをする。」と見込んで先に金利を上げたようです。

アップ幅も0.2%とかなり大きく、その影響は新規でこれから借りる人だけではありません。

既に借りている人もいきなり毎月の返済負担が増えることになり大きな衝撃を与えています。

既存の人に影響がある変動金利の上昇はおそらく初です。

直近まで低金利キャンペーンでローン申し込みを集めていたソニー銀行。

変動で申し込んだ人たちは「そんな~!」という気持ちになるでしょう。

それでもソニー銀行が独自の判断で先陣を切って金利を上げました。

ということは、いよいよ変動金利が上がる時が来たことを示しているように思います。

ソニー銀行の住宅ローンルールは独特

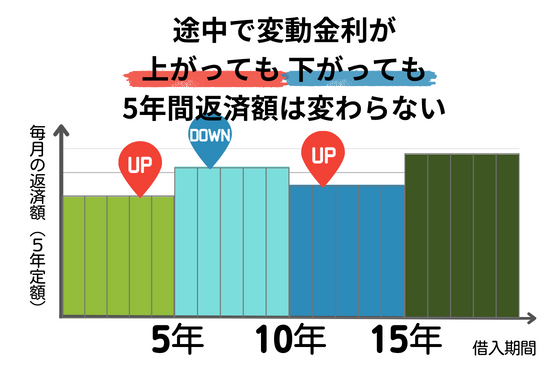

ソニー銀行の変動金利は他多くの銀行とは異なるルールが適用されています。

例えば、第四北越銀行を始めたとした新潟の銀行のほとんどでは、変動金利には5年ルールと125%ルールがあります。

- 5年ルール:変動金利が上がっても毎月の返済額は5年ごとにしか変更しない。

※ 上がった分は免除ではなく5年後以降の返済に繰り越し - 125%ルール:毎月の住宅ローン返済がその125%までしか次の5年間は上がらない

※例 返済が10万円の場合、その12.5万円)までしか次の5年間は上げない。

これらのルールは実際に返済をする方の家計を考慮したものです。

「急にたくさん返せ!って言われてもそうはいかないよね、後でいいよ!」

ということですね。実際、多くの金融機関で採用されています。

しかし、ソニー銀行にはこれらのルールがありません。(他にはPayPay銀行や新生銀行も同じ方式です)

そのためソニー銀行では金利が上がると直接、毎月の返済額に反映されます。

具体的にはソニー銀行の場合、2024年11月から毎月の返済額が上がることになります。

他の銀行も時間差で金利を上げることが予想されます。

どのタイミングで上げてくるのは各銀行の判断になります。ですが、他がこぞって上げてくるであろうこのタイミングは絶好の上げ時となるはずです。

金利が0.2%上がるとどうなるか

実際に0.2%上がると返済がどうなるのか考えてみましょう。

例えば、35年返済で4,000万円を借り入れた人(元利均等返済前提)の場合。

金利が0.2%上がると毎月の返済額は約3,400円上がります。

この程度であれば大きな負担にはならないかもしれませんね。

ですが、金利がこれ以上上がらなかったとしても支払う利息の合計は139万円も増えることになります。

さらに、金利が1%上がってそのままだとどうでしょうか。

支払う利息の合計は670万円も増えることになります。

「固定金利の返済額なんてムリ。安いから変動金利にしよう」

このような考えで住宅購入時に余裕を残さずローンを組むと、とても危険です。

今回のように金利が上がった時に、借金が膨れ上がるリスクがあることを忘れてはなりません。

毎月はわずかな差。

でも積み上げれば、トータル家計支出のうちけっこうな額を侵食します。

70%の方が変動金利を利用している

これまでのシナリオでは、

金利が上がる

→ ローンを支払えなくなる人が増える

→ 景気も低迷

だから、 金利を上げることはできないというのが一般的な見方でした。

既に住宅ローンを組んでいる人の70%が変動金利を利用しています。そのため、日本銀行も利上げに躊躇していると言われています。

しかし、ソニー銀行が金利を上げる発表をした直後に、為替市場では1ドル157円台から一気に155円以下になる現象が見られました。

この記事を書いている7月25日現在、さらに進んで1ドル152円です。

この急激な円高の背景。「利上げがリークされているのでは?」とも言われています。

経済が大きく動く時期に私たちはいるのは間違いありません。

実際に利上げが行われれば、各銀行の金利が目まぐるしく動くことが予想されます。

今まで以上に、目先の金利の安さ比較だけで選ぶのはリスクが高い時期に入っていると言えます。(今回もソニー銀行が最安だと思って組んだ人がハシゴを外されたような形になっています)

金利が1%上昇。

場合によっては2%上がっても返済できるかを事前に計算し、無理のない範囲で住宅購入を進めることを強くおすすめします。

PS

勢いで家を買ってもいい時代はまもなく終わりそうです。

今から10年以上前は金利が今より高く、銀行審査も厳しいものでした。

14年前に私が家を買った時は、ある程度の頭金が必須条件。

諸費用や家具家電の費用は銀行から借りる、いわゆるフルローンはありえませんでした。

これからその時代に戻る可能性があります。

あなたの家計の無理のない住宅購入金額を知りたければ、マイホーム予算診断サービスをご活用ください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。