マイホームを考えるときに、ほとんどの人が利用する住宅ローン。

「どのくらい借りても大丈夫なのかな」

「本当に返していけるのかな?」

あまりにも長い期間の借入ですから、そんな疑問や不安を感じる方も多いと思います。

実は住宅ローンは、「借りたら終わり、あとは返済のみ」ではありません。

返していく途中でも「借り換え」や「繰り上げ返済」といった選択肢があります。

ただの習慣として返済せず、返済計画を時折見直すことでより良い返し方になることがあります。

今回の記事では、なかなか難しい「借り換え」や「繰り上げ返済」を含めた返済計画について、実体験を交えてお話していきます。

借り換えによって、金利が1%抑えられたFPの実体験

私も、この仕事をする前に借り入れした住宅ローンがありました。

住宅ローンに関する知識を得ていろいろと分かるようになってから、一度そのローンを借り換えた経験があります。

もし借り換えをしなければ、私の住宅ローン金利は2.55%であるはずでしたが、今はそれよりも1%以上低い水準にいます。

このように借り換えをうまく活用すれば返済額を減らすこともできます。

ですが、借り換えには手数料もかかります。そのトータル金額で考えると、せっかく借り換えても逆にあまり効果がないケースもあるのです。それが判断のむずかしいところです。

今も私は実際に住宅ローンを抱えて生活していますが、最近になって「繰り上げ返済を本格的に始めよう。」と決めました。

なぜそう考えたのか。

そして資産運用とのバランスをどうとらえているのか。

これから家を買う方にも参考になるように、私の実体験をもとにお話ししていきます。

なぜ繰り上げ返済を始めたのか

「繰り上げ返済を本格的に始めよう。」

そう決めたのには、3つの理由があります。

それは、金利上昇・投資状況・借り換えの選択肢 です。

それぞれについて、詳しく説明をしていきますね。

① 変動金利があがってきた

まず、借りている住宅ローンが変動金利型で、ここにきて金利が上昇してきたことです。

新規借入の人に比べて既存の契約者のほうが金利上昇の影響を受けやすく、私自身のローン金利も気づいたら1.5%近辺まで上がってきました。

当然今までより支払う利息が増えます。

ということは、その分だけ将来の家計に負担がかかり、将来のお金が残りにくくなることを意味します。

② 投資にまとまった額をいれるタイミングではない

加えて、今の投資環境も無視できません。

毎月の積立投資は続けていますが、金融投資でまとまった資金を一括で投資する局面ではないと判断しました。

なぜなら株価は高値圏にあり、円安傾向にあります。年スパンにはなりますが、もう少し経てば今よりも割安な局面になる可能性が高いと考えています。こうした環境下では無理に投資元本を増やすよりも、「借金を減らす」という選択のほうが堅実で安心できると考えました。

借金を減らせば、将来支払う予定だった利息も削減できます。

さらに精神的な安定感も得られます。

ローン残高が減っていく過程を見られる安心感は、何物にも代えがたい価値を持っています。

③ 借り換えのメリット

そして借り換えても(私は)メリットが出ないことも大きな理由です。

すでに一度借り換えしている私にとって、今の住宅ローンを他に変えるメリットはもうない状態です。

金利がじわじわ上がり続ける今のローンと最後までお付き合いするのが最適解。借り換えで得られる効果がもうないのであれば、もうこのローンを繰り上げ返済して片付ける戦略を練ったほうが合理的と判断したのです。

以上、3つの理由は当然全員に当てはまるものではありません。

固定金利を選んでいれば前提が違いますし、借り換えのメリットがある方もいるでしょう。

一人一人条件が全く異なるのが、借り換えのメリット・デメリット判断の難しさです。

この「借り換え」について、もう少し詳しく見ていきましょう。

住宅ローンの借り換えメリットの条件

住宅ローンの見直しでよく耳にするのが「借り換え」です。

金利が低いローンに切り替えることで、総返済額を大きく減らせる可能性があります。ただし、誰にでもメリットがあるわけではありません。

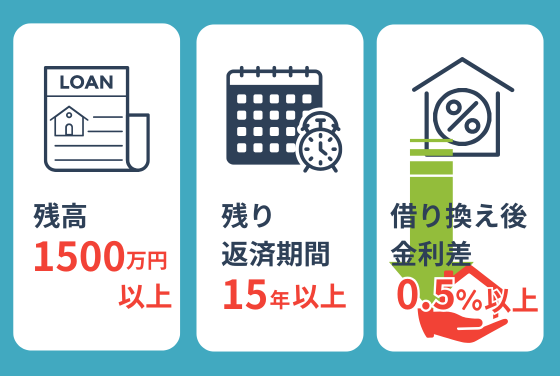

一般的には以下の3つの条件を満たすことが目安とされています。

よかったら覚えておいてください。

- 残高が1,500万円以上あること

- 残り返済期間が15年以上あること

- 借り換え前後で金利差が0.5%以上あること

これらの条件を満たすと借り換えによるメリットが大きくなります。

メリットとは、借り換えにかかる手数料を払ってでも、利息込みの支払う総額が減る可能性があるということです。

逆にいうと、残高が少なくなっていたり、返済期間が短くなっている人。この状態であれば、借り換えの手数料などを考えるとプラスになりにくいのです。私自身も試算してみましたが、借り換えの恩恵はもうどうやってもありませんでした。

資産運用とのバランスをどうとるか

よく議論になるのが「住宅ローンを目いっぱい借りて、手元の自己資金を運用に回したほうが効率的なのでは?」という考え方です。

理屈の上では、ローン金利よりも高いリターンを資産運用で得られれば、その差分が利益となります。特にマイナス金利政策が続いていた時代には、こうした考え方は理にかなっていました。

しかし、資産運用で得られる利益はあくまでも「時価」。確定していない限りはただの数字にすぎません。

株式や投資信託の評価額が増えても、実際に売却して利益を確定しない限り、それは絵に描いた餅のようなもの。しかも、投資経験者ほど売り時の難しさを理解しているはずです。

それならば、確実に効果がある「借金を減らす」という行動を優先したほうが、精神的にも安定します。

繰り上げ返済をすれば、利息分だけ返済総額を確実に減らせます。つまり未来の貯蓄高が増えるのです。ならば、繰り上げ返済すればその都度比例して利益確定します。もちろん運用はやめるわけではありません。あくまで少額をコツコツと積み立てていく状態はキープしています。

こうしたバランスのほうが、「今の自分」にとって健全だと感じています。

これから家を買う人へ

これから住宅ローンを組む方にお伝えしたいのは、「借り方」以上に「返し方」が大切だということです。

住宅ローンは長期にわたる大きな借金です。

「最初にどのように借りるか。」これはもちろん重要です。

ですが、ライフプランや金利環境の変化に応じて「繰り上げ返済」や「借り換え」を柔軟に検討することでも、家計の負担は大きく変わります。

大事なのは、誰かも分からないYouTubeやインスタなどの他人の意見に流されず、自分や家族の安心感に合った方法を選ぶことです。

『ローンを多めに借りて運用もどんどん回す戦略が』性格的に合う人もいるでしょう。

一方で、私のように『投資もするけど、まずは今は目先の借金を減らす』ことを優先して安心する人もいます。

金利がどんどん上がっていく昨今の状況、自分ではコントロールできない利息支出が積みあがっていくのは、私は結構ストレスです。

しかも本格的な上昇はこれからと言われています。

住宅ローンのリスクが今まで以上に増えてきています。

リスクとは恐怖ではなく、振れ幅です。

資産運用の運用損益の振れ幅、住宅ローンの支払利息の振れ幅の振り子が大きくなっていく。

ここ数年の短期スパンはそのような市況になると思います。

そのようなことが間もなく現実に起こった時に、冷静でいられるようにしっかりと資金計画を考えていきましょう。

PS 借りる額も、返済方法も、住宅ローン専門FPが一緒に考えます

住宅ローンは「借り方」よりも「返し方」。

新潟住まいのお金相談室では 「マイホーム予算診断サービス」 をご用意しています。

ご家庭の収入や将来のライフプランに合わせて、無理のない返済計画を立てられるようにシミュレーションし、住宅ローンの安心の返し方を一緒に考えます。

- 「住宅ローンをいくらまで借りて大丈夫か不安」

- 「繰り上げ返済や借り換えを検討しているけれどどういう判断になるか」

- 「資産運用とのバランスをどうとるべきか迷っている」

そんな方は、ぜひ一度ご相談ください。

長期にわたる住宅ローンを“安心して返せる計画”に変えるお手伝いをいたします。

この住宅購入ルールを知る前に、家を買わないでください

・私が自宅購入で1,000万円損しかけた実例

・住宅ローンを金利の低さで選んではいけない理由

・なぜ住宅会社や銀行が勧める住宅ローンを組んではいけないのか?

・(保険屋さんが絶対に教えたくない)生命保険のお得な入り方

・住宅展示場や完成見学会に行く前に、絶対にやること

・住宅購入で将来赤字になる家計を黒字転換させた改善点の具体例

・住宅購入後も住宅ローン返済の不安なくお金が貯まる家計を作る方法

などなど、

今まで対面セミナーのみでお伝えしてきた、新潟で家を建てる多くの人が知らない

「初めての住宅購入で失敗しないためのお金のルール」をオンラインで初公開!

オンラインセミナー受講は完全無料です。下記のボタンをクリックしてお申込みください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。