「2026年には変動金利が2.5%に、固定金利は4%に上昇する。」

最近ネットでこんな刺激的な見出しの記事を目にすることが増えました。

2026年、つまりあと1年足らずで、今より約1.5%上がるのはないかということです。

こうした記事は多くの場合、「金融機関の予測」や「エコノミストの見解」といった一見信頼できそうな情報を根拠にしています。

読者としては「もしかしたら本当にそうなるのかも?」と感じて、不安を抱くのも自然なことです。特に変動金利の住宅ローンを抱える人にとっては、まさに生活の根幹にかかわるテーマでしょう。不安に思うのも無理もありません。

でもこれから家を買う人にとっては、いまいちピンと来ないかもしれません。

まだ住宅ローンを借りたこともなく、そもそもの金利相場も把握しているわけではないからです。

金利上昇に敏感なのは「これから買う人」より「すでに借りている人」

興味深いのは、こうした記事を読んで不安を強めている人の多くが、これから家を買う人ではないということ。

不安を感じやすいのは、すでに購入してから5年以上が経過している人だという点です。

なぜかというと、実体験があるからです。

当時「安い」と感じて選んだ変動金利が、近年少しずつ段階的に引き上げられている現実をまさに今目の当たりにしています。

- 「毎月の返済は変わらないけど、銀行から金利引き上げの案内が届いた」

- 「金利の引き上げの知らせが来て、実際に毎月の金利も上がった」

- 「ニュースでは金利上昇の話ばかりで、この先どうなるのか不安」

そんな声をよく耳にします。

つまり「すでに返済を続けている人の恐怖」が大きくなっているのです。その恐怖が一定水準を超えた方々は、毎月の返済額が上がるのを承知で、固定金利に避難していく。そんな傾向が今年顕著にみられます。

実際2025年10月1日から、みずほ銀行も変動金利を0.25%引き上げるというニュースがありました。こういうジワジワ感は、今借りている人、返している人にはずっしりくるのです。

もし本当に金利が上昇したら?シミュレーションで現実を見る

では、実際に金利が記事の通りに上昇したらどうなるのでしょうか。

最近は建築費や土地価格の高騰により、4000万円オーバーの借入が普通になってきています。

新潟でも人気エリアであれば5000万円超えがスタートラインというケースも珍しくありません。

そこで仮に、4000万円を35年ローンで借り入れたケースをシミュレーションしてみましょう。

現在の変動金利水準である 0.85% を基準に、もし 2.5%、さらに 4.0% に上がった場合を比較します。

金利 0.85%:毎月 約 11.0万円

金利 2.5%:毎月 約 14.3万円

金利 4.0%:毎月 約 17.7万円

つまり、返済額はこう増えます。

2.5%に上昇 → 月々 +3.3万円

4.0%に上昇 → 月々 +6.7万円

毎月のこの差は大きいです。

教育費や生活費が増える時期に重なれば、家計にじわじわと効いてきます。

さすがに毎月3万円も4万円の返済が上がったら家計はかなりきついです。

たしかにこれは恐怖と言えます。

不安を「知識」で小さくする

ここで強調しておきたいのは、今回の記事は「変動金利が必ず2.5%や4.0%になる」と断言するものではない。という点です。

実際の金利は、経済情勢や日銀の政策、世界の金融環境によって変化します。

予測はあくまで予測でしかありません。私はそこまで上がらないのではないかと思っています。あと1%は今後数年で上がると思います。ですが、そのあたりで止まって上がったり下がったり、そんなふうになるのではないかと予想しています。

そもそも一気にそんなに上がったら、日本の国内総生産の多くをしめる住宅・不動産市場は壊滅的になってしまいます。

誰ももう家なんて買おうと思わなくなってしまいます。

それが分かっていて、景気低迷に直行するようなかじ取りをするとは思えません。株価が最高値を更新しているような今の時期には特にです。

ただし、緩やかな上昇基調は今後も続く可能性が高いとも言われています。

ポイントは、みんなが金利が上がることを諦める空気感を醸造することです。景気は、「気」というように、世の中全体の気配や気持ち、雰囲気からも形成されます。大多数が「金利上昇を諦める。」という形で許容すれば、じわじわと金利は上がっていくでしょう。

今はそんな空気醸造を狙っている時期です。

不安を除くにはシミュレーションするしかない

「じゃあ結局いつか上がるってこと?」と後ろ向きになるのは待ってほしいのです。

今だからこそ大切なのは、記事の見出しに振り回されることではありません。大切なのは、「もしそうなったとき自分の家計にどう影響するか」を具体的にシミュレーションしておくことです。

シミュレーションをしておけば、

- 繰り上げ返済を一部しておくか

- 固定金利に借り換えるか

- 教育費や老後資金とのバランスをどう取るか

といった選択肢を冷静に検討できます。

「知らないこと」は最大の不安を生みます。ですが、「数字に具体的に落とし込むこと」で不安は驚くほど小さくなるのです。

今後の住宅予算はどう変わる?

今後間違いなく言えるのは、金利上昇によって住宅購入予算が下がってしまうということです。

金利が上がれば、新潟で共働き世帯でも5000、6000万円の住宅ローンを組むことは難しくなるでしょう。

そうなると新潟ではどういう会社が影響を受けて、逆にどういう会社が漁夫の利を得て伸びてくるのか。そんなことを考えるようになりました。そして、だいたいどの会社たちが失速して、どの会社たちが伸びるのかというのはなんとなく想像はつきます。

金利上昇が引き金となり、倒産する会社、整理を行う会社も当然ながら出てくるでしょう。

需要がなくなれば土地や建物の値段が下がって、結局金利が上がってもイーブンと考える方もいます。

ですが、そもそも建築業界は人手不足で供給量の絶対量が減り続けています。国は賃上げを強制するムードですし、建築業界は人件費の塊です。そんな単純な話で建物の価格が下がるとはとうてい思えません。

その時代に家を手に入れるには、ますます予算の組み方に戦略が求められるようになります。

今こそ「自分の家計に合ったローン設計」を

変動金利が2.5%

固定金利が4%

もしそんな未来が来たとしても、準備している人は慌てません。

私自身は、2020年のコロナ禍以降ににそんな未来も織り込んで家計運営してきました。

当時は金利上昇を見込んで貯金から証券へと資産運用配分比率を増やす方向へアクセルを一気に踏み込みました。そして今は資産運用にブレーキをかけ、一部を利確したりしながら繰り上げ返済の方向へアクセルを割と目いっぱい踏むこむ方針へと変えたところです。

もちろんこれが正解かなんて誰にも分かりません。

ですが、自分なりに考えを持って家計運営をする。このことはとても大切かと考えます。

怖いのは「何も考えずにその日を迎えること」です。

金利の動きは私たちにコントロールできません。が、家計の備えやローン設計は自分で決められます。納得ができるかが大事です。

くれぐれも金利の乱高下に巻き込まれて、家計でメンタルを壊さないようにしていきましょう。

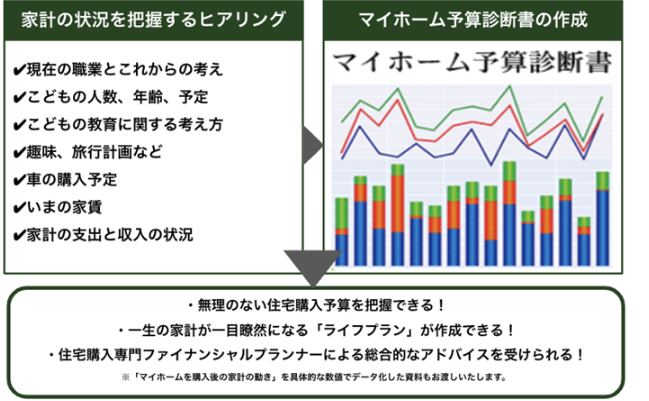

✅マイホーム予算診断サービス

「自分の家計ではどこまで安全に借りられるのか?」

「もし金利が上がったら、どのくらいの負担増になるのか?」

そんな疑問を持った方は、ぜひ当事務所の マイホーム予算診断サービス をご活用ください。数字に基づいたシミュレーションで、将来の安心を手に入れるお手伝いをしています。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。