先日参加した勉強会で興味深いテーマがありました。

それは「ファイナンシャル・ウェルビーイング(Financial Well-being)」。

聞きなれない言葉ですが、お金の不安から解放されて、人生を安心して豊かに送れる状態を指します。

単純に資産と増やそう!お金持ちになろう!とはちょっと違う思想です。

これは常日頃私がお伝えしている「ムリなく返せる住宅ローンを組む」ということにおいて、とても大切な考えです。

そのため、今日は勉強会で学んだ「ファイナンシャル・ウェルビーイング」についてシェアをしていきたいと思います。

家を建てる時のお金の不安の正体

新潟でこれから家を家を建てる・買うときに多くのご家族が心配するのが、

- 「金利も上がってきているし、本当に今の年収で返していけるのか?」

- 「光熱費や車の維持費も高いし不安…」

- 「雪国だから、性能は必須?屋根・外壁のメンテ費が読めない…」

- 「子どもの教育費と住宅費、どちらを優先すべき?」

といった“お金の不安”です。

家づくりが進むと、ついつい「ローンの審査が通るのか」という合否が見えやすいところに焦点があたってしまいます。

しかし、家づくりで本当に大事なのはその前の段階。

ローンが組めるかどうかではなく、家を建てた後も安心して暮らせる状態の予算かどうかです。

これを解決するのがファイナンシャル・ウェルビーイング(FWB)。

お金の知識があり、計画的に資金管理をするほど、FWBは向上し、お金に苦しまない人生を送れる。

これはただの理想なのでしょうか?

いえ、正しい知識と行動があれば、実現可能なことです。

そのために、私たちFPが相談者さんにできることについての勉強をしてきた点をまとめてみます。

ファイナンシャル・ウェルビーイング(Financialte Well being)とは?

ひと言でまとめるとこうです。

“今も将来も、お金について安心しながら暮らせる状態”

ファイナンシャル・ウェルビーイング(※以下FWB)を実現するためには、以下の4つの柱を成立させるかがポイントになります。

① 支出管理

毎月の家計が無理なく回る。

簡単に言うと、赤字にならないように運営するということです。

「今月もなんとか赤字を免れた…!」ではなく毎月ムリなく黒字運営できる状態が大切です。

② ショック対応

急な出費や収入減に対応できる蓄えがある。

多くの人のお金に対する恐怖の源はこれです。

「何かあったらどうしよう。」休職や事故・病気、冠婚葬祭などに対応する家計の蓄えを指します。

③ 選択肢

旅行・教育・働き方など、家以外のやりたいことも実現できる。

生活を回すだけ、ではなく余暇の過ごし方や働き方、学び方を選べる状態。これは、家計が健康でなければ出来ません。個人の幸福度に直結する大事なポイントでもあります。

④ 将来の見通し

住宅ローン・教育費・老後資金が数字として把握できている。

月単位、年単位で赤字になっても予め支出が多い年を把握していて、予定通りであれば問題ありません。

あなたもお金に対して不安な点は多くありませんか?

結論を言えば、今挙げた①~④のどれか一つでもかけている場合、お金の不安は永久に付きまとうことになります。

一方で、これらを把握・管理・掌握すればお金の不安が軽減し、FWBを実現できるとも言えるのです。

新潟は固定費が高い? 家計負荷をFWB視点で押さえよう

新潟は他県と比べて家計の「固定費」が高くなりがちです。

その理由を確認してみましょう。

1)光熱費が高い

高温多湿であり夏の冷房費、積雪地域であり冬の暖房費・灯油代は全国でもトップクラス。

住宅性能・暖房方式をどう選ぶかでランニングコストが大きく変わります。

新潟の場合は、築年数の経過した中古住宅でかつ、延床面積が広い家を買った場合、一見すると価格が安くお得に見えるのですが、光熱費が下手をすると住宅ローン返済額並みにかかることが想定されます。

家の価格を安くして家計に余裕を作ろうという考え方は注意が必要です。

光熱費はとても今上がっています。生活費を考えるうえで、しっかりと試算をしていただきたいです。

2)車が必須。しかも2台持ちが標準

自動車ローン・車検・ガソリン代・タイヤ交換など、住宅費と同時進行で家計を圧迫しやすい項目です。

こちらも新潟特有。1人1台が当たり前の車社会です。

都会ほど不動産価格が高くなくても自動車購入・維持コストがどっしりと乗ってきます。

自動車本体価格も、物価上昇でえらいことになってきていますよね。

3)雪によるメンテナンス費の増加

屋根・外壁・排雪設備など、建てた後のメンテ費が“隠れコスト”になりがちです。

新潟市の場合はそれほどでもありませんが、多雪エリアであればしっかりと対応をする必要があります。初期コスト、メンテコスト共に上がってきます。

4)土地価格の差が大きい

新潟市中心部と郊外で大きく価格が変わるため、土地選びとライフプランが密接に結びつきます。

最近は建物の高騰が止まりません。全体の価格を抑える為に、郊外に家を建てる方が増えてきている印象があります。

どのみち、車通勤なのであれば確かに無理してまで利便性の高いエリアにこだわる必要はなく、そのほかの家計に余裕を作った方が良いという考えかと思います。

新潟では住宅ローン以外にもかかるお金が全国平均よりも高めです。

FW B=お金の安心感 を先に整えた家づくりが欠かせません。

新潟で家を建てる人がファイナンシャル・ウェルビーイング(FWB)を高めるための4ステップ

新潟の住宅購入でする方が、FWBを高めるには4つのステップで家計をチェックしていくことが重要です。

4つのステップは以下の通りです。

1:支出を管理する

2:資金ショック対応

3:選択肢をふやす

4:将来の見通しをたてる

1つずつ見ていきましょう。

STEP 1:支出管理

まずはここから。「家を買っても、生活が無理なく続くか?」を確認するために、最低限押さえておきたい5つのポイントを紹介します。

① 住宅ローン返済比率(手取りの20%台が現実的)

返済比率とは、年収に対しての住宅ローンの年間返済額の割合のことをいいます。

20%が住宅ローンであれば、80%はそれ以外の支出に使えることになります。銀行審査上は手取りではなく、額面で30~35%まで借入できることが多いですが、そのような場合ですと手取りに対して40~50%ほどになってしまうため余裕が出ずらくFWBは遠のいてしまうことになります。

② 車の買い替え周期のコスパを上げる

今の車はメンテをすれば長く乗れます。

購入時にはしっかりとした車両を選び、10年以上乗ることが1年あたりの所有コストを最適化できます。

また、知識が必要ではありますがリセールバリューの高い車を3~5年で乗り換えていく方法も1年あたりの所有コストを下げることができます。我が家では、車は安全に乗れればOK派の妻は前者、車が好きな私は、後者の方法で乗り換え周期を回しています。

③ 冬の暖房費

寒いのを我慢するのはしんどいですし、健康問題にもつながります。

これから家を買う予定の方は住宅ローン返済額以外にも、光熱費のコスト計算も考えてみてください。

前述の通り、10年以上前の家では、床暖房などを使って家全体を温めると電気代が5万円以上なんて話はざらにあります。

住宅性能の差によって、光熱費の差は思った以上に開いています。

④ 固定資産税

住宅を購入すると土地と建物に税金が課せらせます。価値と比例しますがとりあえず月1万円程度は予定しておきましょう。

⑤メンテナンス費

家を建てたら終わりではありません。屋根・外壁の素材によって大掛かりなメンテナンスや高額な改修が10年~20年ほどで必要になります。

さらに給湯器・エアコン・食洗器などの電化製品はせいぜい10年で壊れます。これらを入れ替える費用としては、最低でも月に1万円程度がかかる前提でいたほうが間違いないでしょう。

FWBを考えると住宅ローン以外にかかるコストにを目を向けて判断するのが賢明でしょう。

STEP 2:資金ショック対応

「頭金を入れすぎて貯金ゼロ」は最も危険です!

お金の不安の根源は、緊急事態が起きたときの恐怖にあります。

具体的には、

病気で一時的に働けない

自然災害によって被災した

車が壊れた

子が想定外の進学先になった(自宅外・私立・美術系・医学系など)

想定よりも子宝に恵まれた

転職したくなった

失業した

・・・などが想定されます。

あなたの家計においての危機である「〇〇ショック」を解決するためには、現金もしくは金融資産を持つほかありません。この現金を「生活防衛資金」と呼びます。

生活防衛資金は生活費半年~1年分持っておきたい

- 生活防衛資金:生活費6ヶ月〜1年分(25万円/月だとすれば、150~300万円)

これくらいの現金を持ち続けられるように管理をしておくことが大事です。

この額が大きければ大きくなるほど、比例してFWBは向上するそうです。

生活防衛資金が300万円を超えたあたりから、一定の安心感が得られてきます。

ですが、「300万を超えたからもう安心。」というわけではありません。

老後の生活を思うと、300万では心理的安心感は薄いですよね。

「老後まで見通した生活防衛資金」というと、この額が3000万を超えてくると、かなりの心理的安心感を得られるそうです。

長期的には、老後の資産として3,000万円以上を達成できるようにライフプランを組みたいところです。

今はそんなにお金がないとしても、その積み上げ実績(毎年の収支が+になることが大事)が着実にFWBを積み上げることができます。生活防衛資金が精神衛生上、健全な状態を作れることは間違いありません。

一方で手元に資金がない場合は、借金を重ねるしかなくなります。

FWBとは逆方向にジェットエンジンで進んでしまうようなものです。簡単に解決できる解決策ほど、注意しないといけません。

STEP 3:選択肢がある人生を用意する

- 子どもの教育費

- 中学・高校・大学の進学

- 旅行

- 趣味

家を買うことで、これらの選択肢が奪われてしまう人は少なくありません。

住宅購入がきっかけで上記が犠牲になると、間違いなくFWBは低下します。

住宅ローンや住宅維持費以外にも家計の余白を作っておくことが、あなた自身・あなたの家族の選択肢を広げることになります。そして選択肢が多い人生ほど、幸福度は高まります。

“家のために人生を諦めない”ための設計。これがFWBの真髄です。

今、住宅は物価高騰もありかなりの高額です。

「まあみんな高いから、仕方ないよね。買っちゃおう。」で終えてしまうと、近い将来FWBの低下を招き、後戻りできない後悔を生む可能性があります。

STEP 4:将来見通し

- 子どもが独立するまでの家計

- 教育費ピーク

- 車の買い替え

- 老後資金

- 年金額の見通し

- 退職金の有無

これらを数字にすると、住宅予算は自然に決まってきます。

つまり、新潟における「家の買い時・大きさ・性能」はライフプランから逆算できるのです。

予算がわからないまま、とりあえず住宅会社を回る

これが最も失敗しやすい行動です。

今、物価高騰で家は売れづらいです。

住宅営業は、あの手この手であなたに購入を迫ってきます。相手はプロです。そして、あなたもそもそも家が欲しい。そうなれば、欲しいものを買ってしまうのは自然な流れですよね。

新潟で家を買う人が取るべき順番はこれ

住宅会社の営業さんは家の話をします。

銀行は住宅ローンの話をします。

でも、あなたの人生全体のお金の話をしてくれる人は誰もいません。

正直住宅の営業マンからしたら、その話には触れたくないのです。

踏み込んでしまうとこのご時世は予算ダウンの流れが必至です。

ただでさえ、家が高くなっているのに、予算を下げられてしまったら、そもそも自社の商品を提供することができなくなってしまいます。だから深く触れると、売り上げにならないリスクがあります。

住宅会社も物価高騰で厳しい中、受注を取る必要があるし、営業マンにも生活があります。

お客さんのことを考えてしっかりライフプランの話をしたら、「もっと安いところで建てようと思います!教えていただいて本当にありがとうございました。」となってしまったら...。これでは上司から叱責を受けるのは確実でしょう。

銀行は最近は40年超のローンを発明しましたから、毎月の返済額についてはなんとかお茶を濁すことができるようになりました。しかし、あなたの年齢+40年。本当に返せますか?いつまで働くのですか?あてにしている退職金は絶対にでますか?

こういう不確定要素の不安の積み重ねが、FWBを遠のけてしまいます。

だからこそ、順番が大切です。

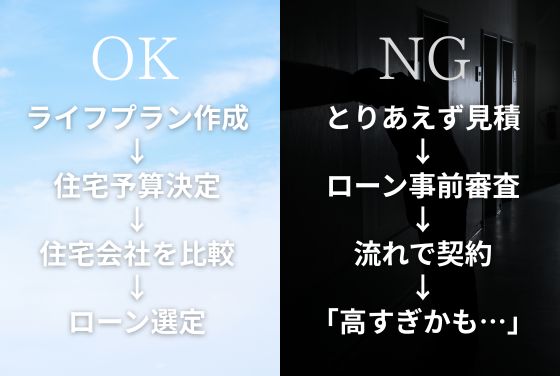

❌ ダメな順番

- 住宅会社で見積もり

- ローン事前審査

- 最後に家計の不安に気づく(もし契約後であればもう遅いです)

◎ 正しい順番

- ライフプランで一生のお金を見える化

- 住宅予算を決める

- 住宅会社を比較する

- ローン選びに入る

この順番なら、家を買った後も安心が続きます。シンプルなのですが、この基本ができている人は、ほとんどいません。

ファイナンシャル・ウェルビーイングを手に入れたいなら

毎月いくらの返済なら安全?

- 教育費ピークの時に家計はどうなる?

- 車2台維持の時期に赤字にならない?

- 暖房費・メンテ費を入れても返せる?

- 老後資金はどこで準備していく?

すべて可視化して確認することが大事です。もちろん私もFPですからそのお手伝いが可能です。

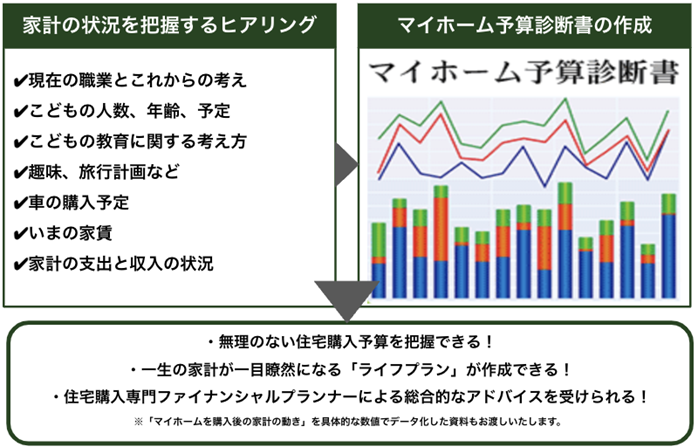

1回目の面談:現状ヒアリング(60分)

家族構成・収入・貯金・支出などをヒアリングしていきます。

2回目の面談:住宅住宅購入プランを盛り込んだライフプランご説明(60分)

あなたの“安全に買える住宅予算”を算出。住宅ローンが妥当かどうか、将来の貯蓄推移、教育費のピークなどを“見える化

これらを行えば、あなたもFWBにきっと近づけるようになるでしょう。

住宅購入は無理のない予算が大事です。

これから住宅を購入する人は、絶対にこのことを忘れないでくださいね。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。