マイホーム購入に向けて頑張って貯めてきた貯金。

あなたも夢の実現に向けて、少しずつコツコツと貯金を頑張っているのではありませんか?

そしていざ「家を買おう!」と決めたとき、多くの方が住宅ローンでこんなお悩みを持ちます。

それは

「頭金はいくらが理想的?」

「貯金をいくら残せば安全?」

ということです。

頭金をたくさん出す

→住宅ローンの借入額を少しでも下げられる

→月々の返済額や支払う利息の総額を減らす

→毎月の支払いが楽になる! ことができるわけです。

大きなメリットですよね。

一方で、頭金を用意しない場合

その場合も住宅ローンを満額借りる、いわゆるフルローンで住宅を手にすることができます。

一昔前、頭金なしでの住宅取得は銀行審査がかなり厳しかったものです。しかし今はそんなことはありません。

ただこの場合、月々返済額も支払う利息も大きなものとなってしまいます。やっぱりいくらかは頭金を入れたいと思いますよね。

頭金の目安金額と、自己資金を用意するメリット・デメリットをまとめていきます。

目次

みんなはいくら頭金を用意しているの?

友人・知人にはお金の話は具体的に聞きづらいもの。一般的にどんなものなのかイメージが付きにくいですよね。

データを見ていくと、以下のような感じになりました。

【不動産を購入するときの頭金平均額】

土地あり注文住宅:555万円

土地+注文住宅:398万円

建売住宅:193万円

マンション・中古住宅を含む全合計平均:380万円

※独立行政法人住宅金融支援機構2020年フラット35利用者調査より

※数字は新潟県が該当している「その他地域」のものを採用

頭金の平均値は、380万円。

日々行っている実際の相談の話から判断しても、この数字はかなりリアルだと感じます。

頭金を出すメリットとデメリットを解説

住宅ローンの額を少なくできれば、何より月々の返済が減ります。毎月の家計運営がラクになりますよね。

住宅ローンを組むときに少しでも借入額を減らしたい、返済を楽にしたい、と考えるのは一般的でしょう。

それ以外のメリットや、一見なさそうなデメリットについても見ていきましょう

頭金を入れるメリット

メリット1 銀行への支払い利息が減る

頭金を出せば、その分借入額を減らすことができます。月々の支払金額が得ることはもちろん、支払利息の総額を抑えることにも繋がるのです。

大まかな目安ですが例を見てみましょう

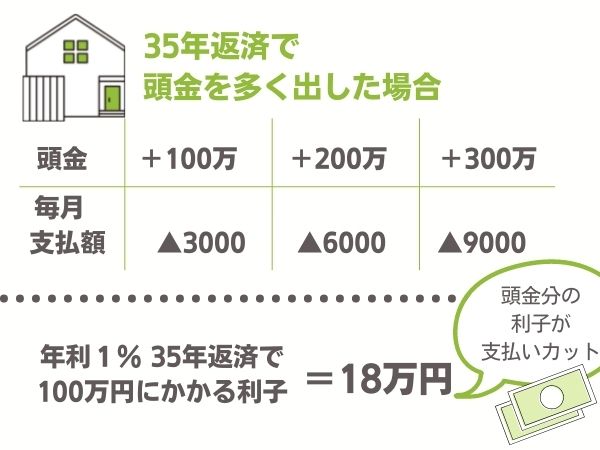

※35年返済の場合

100万円の頭金を多く出して借入額を100万円減らした場合→毎月の返済額は約3,000円減

頭金200万円であれば6,000円減、300万円であれば9,000円減といった具合です。

月々の返済額が低くなる分、住宅ローンが始まってから毎月家計の出費が少なくなりますし、余裕ができた際には繰り上げ返済を行うことで返済期間を短縮することもできます。

金利1%の35年返済で計算すれば、100万円にかかる利息は約18万円となるためこの分の利息をカットできるという考え方もできます。

借入額はできるだけ少ない方がいいのに越したことはありません。

メリット2 金利が低くなる

住宅ローンによっては、頭金をいくら(何%)出したかで金利が変わる住宅ローンがあります。

【例】

住宅金融支援機構 固定ローン:フラット35

住宅予算全体に対して

借り入れが90%以上か・90%未満か で金利が変わる

90%未満(頭金で10%以上用意)の最低金利:1.300%

90%以上(頭金用意が10%以下)の最低金利 :1.56%

※2021年10月現在

つまり全体で4,000万円の資金計画なら、その10%である400万円を自己資金で用意できるかできないかで金利が変わってくることを意味します。

仮に4,000万円の借り入れで金利が0.26%違うと、35年間で利息の差はなんと約200万円にもなるのです。

フラット35のように頭金の大小によって金利が変わる住宅ローンを選択する場合は、家に頭金を出すメリット大。生活に支障が出ない範囲であれば頭金は出した方が有利といえます。

この他にも、ソニー銀行も頭金を10%入れられるかどうかで変動金利・固定金利ともに金利が0.05%違ってきます。

大きな目安として全体計画費のうち10%以上頭金を用意できるかどうか。これが頭金をいくら出すのか問題の一つの指標となります。

メリット3 審査に通りやすくなる

住宅ローンの審査では、年収に対する借入金額の上限が決められています。これを返済比率と言います。

頭金を多めに用意してその分借入金額を減らすことができれば、月々ないし年間の返済額も減る。つまり、審査に通りやすくなるということです。

頭金を入れるデメリット

■1 現金が減る

住宅購入後にも生活していくにはお金がかかります。また、家が建つまでの間にも家賃もかかります。

住宅ローンの種類によっては、工事が始まった直後からローンの支払いが始めるタイプもあり、頭金を無理して出しすぎるとその後の生活が立ち行かなくリスクもあります。

また、家族のケガや病気といった一時的な収入減少も要注意。頭金の額を決める際には、貯金をある程度は残しておいて不測の事態に備えたほうが安全です。

■2 住宅ローン減税が減る場合がある

住宅ローン控除は、住宅を新築または所定の条件を満たすと年末時点のローン残高の1%を所得税または住民税から控除できる制度です。

住宅ローン控除の上限額は年間40万円までとなっています。

頭金を多く入れることで借入金額を下げ毎月の返済額を減らした分、条件によっては減税額が減ってしまうこともあります。

難しい話なのでざっくり言うと

「頭金が少ない(無い)分、住宅ローンを多く借りても減税で戻ってくるから、結局損じゃないよ」ということです。

※住宅ローン減税中、年収と借入金額によります。

この場合は無理して頭金を多く出すメリットがなくなってしまいます。それならば、現金をとりあえず確保しておく方が何かと得策となるケースもあります。

頭金を決める前に 残すべきお金はグループ分けで考える

頭金を入れるメリット・デメリットを見てきましたが、基本的には住宅ローンは少ない方が理想です。これは間違っていません。

しかし無理して頭金を出しすぎて生活が立ち行かなくなってはダメですよね。それを回避するためにも、家計に残すべきお金について見ていきます。

半年分の生活費を残す

家ができるまでの家賃支払い分と、毎月の食費・日用品・通信費・ガソリン代などの生活必需品、保険料・保育料・子どもの習い事などの固定費は平均的に月25万円ほど発生してくると考えられます。

家を建てている最中も建てた後もこれらの固定支出は変わりませんから、25万円×6か月分=150万円 は最低でも残しておきたいところです。

これは本当に最低限と言えるのでそれでは不安という方は、1年分の25万円×12か月=300万円 残しておけばかなり安心感があるのではないでしょうか。いわゆる、生活防衛資金です。

ローンの返済額や利息を減らすことだけに頭がいくのは危険です。そのせいで家計が回らなくなり、精神的にまいってしまう事もあり得ます。

住宅ローン返済は長期に渡るものですから、金銭的な損得だけに目をやらず、長期的にしっかり継続返済をしていくメンタルづくりも大事なのです。

その時家計に1年分の生活費が現金であるか無いかでは、かなり感じ方が変わってくるはずですよ。

新生活費用を残す

新居に移る時、家具や電化製品・収納用品を一新する方も多くいらっしゃいます。また、大きな買い物をしなくても引っ越し費用が必要ですね。

実際のケースでは、買い替え・引っ越し費用で100万円位かかることが多いようです。もちろん、予算に余裕がなかったりまだまだ現役で使えそうなら買い替えは不要。

ちなみに引っ越し費用ですが、通常時と繁忙期では倍以上変わってきます。3~4月、9月に引っ越し予定の方は多めに予算を見ておきましょう

車の購入費用を残す

新潟では車なしの生活が成り立ちません。自動車購入費用の考え方かも大きなポイントになります。

特に1、2年以内に買い替えの予定がある場合は、車を現金で買うために現金を残した方がいいのか、それとも家のローンを少なくして自動車をローンで買った方がいいのかが悩みどころです。

どちらがいいかはケースバイケースですが、住宅ローンの返済スタート後、ダブルローンになっても大丈夫かというのが焦点になりそうです。

子どもの教育貯金を残す

児童手当や子ども名義で積み立てているお金についても、ここで使ってしまうと将来の教育費準備に支障が出てしまいます。

教育資金は初めからないお金だと思って手を付けないほうがベターです。

見方を変えると、それ以外の支出でまだ余裕がありそうだという場合は、頭金をいくら出すのかをじっくりと考えていく必要があるということですね。

「それだと100万円以上は用意するのは厳しそう…」という方は、家を含めて欲しい物を常にローンで取得するという借金先行の考え方になってしまっている恐れもあります。真剣に家計を見直さないと住宅購入は危険ランプがついているとも考えられますのでしっかりと今後のライフプランを立てていきましょう。

具体例を見ていきましょう

今後の生活のことも考えてバランスよく資金計画を考えることが大事なわけですが、まずは目先の1年スパンで考えてましょう。

より分かりやすく説明するために、ここで猫田さん一家に登場してもらいます。

【猫田さんの情報】

新潟市中央区で土地から購入して新築住宅を計画しています。

土地1,600万円、建物2,200万円。その他諸費用200万円。合計4,000万円の資金計画で住宅購入予定です。

貯金は現在1,000万円あります。内訳は、銀行預金500万円、財形300万円、子供名義200万円です。

さて猫田さんのケースでは自己資金をいくら出せば理想的なのかを考えていきましょう。

合計で4,000万円の資金計画で自己資金は全部で1,000万円。

住宅ローンを3,000~4,000万円借りる必要があります。

借金を少なくするには1,000万円を全部出して、ローンを3,000万円にすればいいのですが、貯金は0円になりスッカラカンになってしまいます。住宅購入後に何かあった時はかなり危険ですし、子供の貯金まで全額崩すというのは心理的には抵抗がありますよね。

では何をどれくらい残しておくべきか、具体的に見てみましょう。貯蓄から前述した「残すお金」を引いていきます。残しておきたい項目は、4つありましたね。

- 半年~1年の生活費

- 新生活費用

- 車の購入費用

- 子どもの教育資金

1年分の日常生活費を残すことから考える

猫田さんの基本生活費を月25万円とすると、残すべき生活費は6か月分の150万円。より安全に固くみるなら、1年分の300万円になります。

猫田さんは、銀行預金が500万円あります。給与振り込みや光熱費支払い・メインクレカなどと連動しているこの銀行口座に1年分の300万円は残しておくことにしましょう。それ以外の200万円を頭金に使うかどうか、検討を続けます。

教育費に手を付けない

猫田さんの現金の内訳は、銀行預金500万円、財形300万円、子ども分200万円の合計1,000万円でしたね。

子ども分のお金には一切手を付けないセオリーで行けば、子ども分の200万円はないものとします。

生活口座の500万円は生活防衛資金として300万円を残すことにしたので、残り200万円。財形300万円はまだ自由であるので、合計500万円です。

頭金はいくらがいいのか?

次に考えるのは、頭金に使える500万円を使い切るか、もっと残した方がいいのかの問題になります。Aさんの住宅資金計画は総額が4,000万円でしたよね。

頭金が多いと有利になるローンを組みたい場合

フラット35のように完全固定金利を希望する場合は、頭金が10%あるかで金利が変わるという話がありました。

数千万円の借入額で金利が変わるのであれば、ここは自己資金を10%出した方が有利。猫田さんは4,000万円に対して、10%=400万円は頭金を用意すると有利になります。

さらに4,000万円の資金計画に入っていない家具家電購入費用などもあります。今回猫田さんは不要と言っていましたが、もし必要とするなら住宅ローンの頭金400万円と、家具家電購入費用100万円の合わせて500万円を住宅購入に使うと、金利のお得さと新生活の楽しみの両取りが出来るわけです。

全体資金の10%+家具家電分を現金で用意。これが理想的であり、分かりやすいですね。

第四北越銀行などのフルローンでも金利が一緒な銀行の場合

一方で新潟の銀行で借りる場合は、頭金に関わらず金利が一定のところが多いです。そうなると無理して頭金を出すメリットは薄れてきるため、まるまる500万円を頭金にいれるメリットが下がってきます。

頭金を出しても特に条件が一緒であれば、家に頭金を多く使わずに他のローンを解消したり今後ローンを組まないために使う方法も有効だからです。

case1:全額家の頭金にして、車はローンで買う場合。

case2:自動車購入予算を残しておいて、車を現金で買う場合。

それぞれの違いを見ていきましょう。

【固定金利1% 35年返済で試算】

case1:全額家の頭金にして、車はローンで買う場合(Wローン期間有)

住宅ローン 3500万円 月々返済額98,799円 総返済額41,495,820円

マイカーローン300万円 月々返済額39,639円 総返済額3,329,716円(利息分329,716円)

※車はローンで購入(300万円借入 7年返済 金利3%)

住宅+マイカーローン支払い総額 44,825,536円

case2:自動車購入予算を残しておいて、車を現金で買う場合。

住宅ローン 3,800万円 月々返済額107,268円 総返済額45,052,593円

さて、これをみてどのように思いますか?

単純な損得だけで言えば家の頭金をたくさん出した方が得ですが、その後の返済も重みも増してしまうことになります。家を建てた直後のローン返済が、月々11万円なのか14万円なのかはかなり大きな違いになりますよね。

あなたはどちらが良いでしょうか?

これはこれから自動車ローンを組む方だけではなく、既に自動車ローンを組んでいる状態でも同じことが言えます。

先に自動車ローンを完済しておくか、そのままにしてその分頭金を増やすかということです。

結論を言うと、車の購入を現金で残しておくかについては利息においてはものすごく大差はつきません。ですが、住宅ローンと自動車ローンのダブルになると家計がしんどいと思います。

住宅ローンの金利が頭金の大小によって変わらないのであれば、車を現金で買うために家には使わないで取っておくほうが良いかもしれません。

猫田さんでいうと、頭金にまわせる500万の貯蓄を全部を家に使わず、家の頭金は200万円、残りの300万円は車購入に取っておく。こうすると家を建てた後のダブルローン返済を避けられ、毎月の家計運営で気持ちに余裕が生まれやすくなるでしょう。

もし近々車のような大きな買い物がないのであれば、話はもっと簡単です。難しく考えず、生活防衛資金と子どもの教育費以外は家の頭金として、少しでも借入額を減らしていくという考え方で問題ありません。

家の頭金は、このように❶自己資金割合によって有利なローン、❷直近の大きな支出計画 と両睨みで決めていくことが理想的です。

頭金が少ない時の注意点

とはいえ、全体の10%の現金や車の購入費用分まで用意できないというケースもあると思います。半年~1年分の生活防衛資金を用意するのがやっと!という場合もあるでしょう。

頭金が用意できるまで家を買わないほうがいいのか?

頭金があったほうが資金計画が安定し、リスクが減ることはもちろんです。ですが、必ずしも頭金が貯まるまで住宅購入を控えなければならないということではありません。

住宅購入にはあなたにとって理想的なタイミングがあります。仕事や保育園、完済までの年齢など事情があるでしょう。頭金が貯まるのを待っていると、希望する住宅を購入するタイミングを失うことになりかねません。

住宅ローンの選択肢は多少狭まることにはなりますが、仮に2年延ばしてお金を貯めたとしてもその間に失ってしまう家賃の損失もあります。

家を建てるかどうかも迷っているうちは急がない方が良いですが、家を建てると決めたのであれば基本的にはできるだけ早く若い年齢でローン返済を開始するのが返済は有利です。

頭金0で買っても大丈夫なのか?

現在金融機関は、圧倒的にお金を貸したいスタンス。頭金なしで住宅を購入するハードルはとても低いです。貯金の有無はあまり関係なく、あなたの安定した収入の方を重視されます。

しかし、当然ながら頭金なしにはリスクがあります。

- 借入金額増=返済がキツく感じる

- 返済額増=自由になる家計が少ない=貯蓄をしにくい

- ダブルローン、トリプルローンになりやすい

もし返済が辛くなり、どうしようもなくなって家の売却を考えたとしても、売却価格よりも住宅ローンの残りの額が多くなってしまう可能性は高いです。となると、ローン残高分を貯金で補う必要があります。

多重ローンだと返済が苦しくなった時に、売却の不足額に貯金を充てることは通常困難でしょう。そして住宅ローン破たんとなるケースが実際多いのです。

例えば育休中で一時的にお金が貯められないとか、去年結婚式を挙げ新婚旅行で大きなお金を使ったばかりとか、車を現金で買ったばかりなどといった理由で一時的に今だけ貯金がないだけというケースでは、頭金ゼロでも家を買っても大丈夫な場合もあります。

1年以内に収入によって貯金がすぐに復活する見込みがあれば、むしろ無駄に家賃を支払うよりも早く買った方が効率的と言えるからです。

こればかりはケースバイケースなので簡単には言えませんが、もっと具体的な情報が分かれば将来のお金の動きがシミュレーションできます。あなたがどういったケースに該当していて、今後どういった状況になるかどうか、一目瞭然で分かります。

頭金がある方はそれをどう割り振るのがベストなのか、今貯金がない方はどのタイミングで住宅購入をすべきなのか、当面無理なのか、すべて明確に分かるようになります。

新潟住まいのお金相談室は、マイホーム予算診断サービスであなたの将来のお金の動きを明確にシミュレーションすることができます。良かったらぜひ活用してみてくださいね。