「住宅ローンを賢く組むことによって、家計の固定費を大きく削減することが可能です。」

こんな話を聞いたらあなたはどのように思いますか?

きっと「ぜひやりたい!賢い住宅ローンの組み方を知りたい!」と思いますよね。

今からお伝えするお話のカギは、住宅ローンに付いてくる生命保険です。

住宅ローンの生命保険を

・よく分からないまま決めるのか

・しっかりと理解して決めるのか

その2つの違いは数百万円になることも多々あります。

つまり、住宅ローンの保険をうまく使いこなせば、家計で支払う保険料をカットできる場合もあるのです。

しっかりと理解をして、後悔のない選択ができるように基本から今日はお伝えしていきますね。

まずは基本用語「団信」の解説からはじめていきます。

目次

団体信用生命保険とは?

あなたは「亡くなったら住宅ローンが0円になる」という話を聞いたことはありませんか?

住宅ローンには一般的に「あなたが借りた分の保険」が組み込まれており、万が一のことがあると住宅ローンがなくなる。0円になるのです。

賃貸はあなたに万が一があっても、残された家族の家賃が免除ということはありません。一方、持ち家になら住まいの費用が維持費以外はかからなくなる。

これは、隠れた大きなメリットと言えるでしょう。

この保険のことを業界用語で「団体信用生命保険(だんたいしんようせいめいほけん)」と言います。

略して「団信(だんしん)」と銀行の人は呼んでいます。

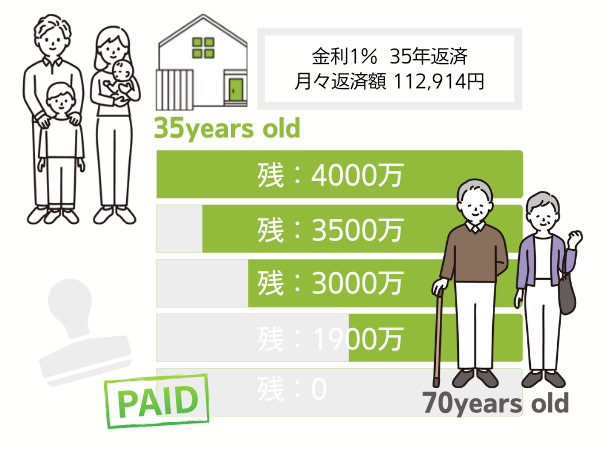

例えばあなたが今35歳で家を買うとして

35年ローンで住宅ローンを組むと最後は70歳。

仮に4,000万円を金利1%で借り入れ、35年返済すると月々の返済額は112,914円となります。

このローンを5年返すと、5年後に残りは約3,500万円。

10年返すと、残りは約3,000万円。

20年返すと、残りは約1,900万円。

こんな感じで頑張って借金を返していけばどんどん残りは減っていきます。

住宅ローンにかかる保険『団信』は、何歳の時点でもあなたの残っている住宅ローンをなくす制度。

万が一なことがあった時に、10年後であれば3,000万円が帳消しに。20年後であれば1,900万円が帳消しに。

いわば、常に住宅ローンが残っている額と同等額の生命保険が掛かっている状態となるわけです。

しかも保険費用は金利に含まれることが一般的。

「ローンを借りて家を建てる」ことによって、今までなかった多額の生命保険が実質無料で手に入れられる!というわけなのです。

団信の特徴を正しく理解し活用することで、家計のコストダウンにつながります。

どんな特徴があるか、順にみていきましょう。

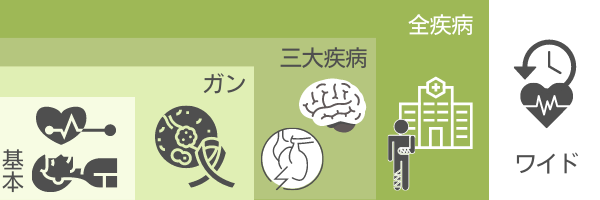

団信の種類

住宅ローンの保険(団信)には、以下のように様々なタイプがあります。

- 一般団信

- がん団信

- 三大疾病団信

- 全疾病団信

- ワイド団信

それぞれの違いは、「どういった時にローンが免除になるか?」ということです。

一般団信

『死亡または高度障害状態(完全に寝たきり)』でローンが免除となります。

ほとんどの銀行で住宅ローンの金利の中にすでに含まれている、その名の通り最もベーシックな団信です。

特に何も言われなければ、この保険がついていると思ってください。

例えばインターネットや店頭チラシで書いてある金利。あれもJAバンクや新潟労働金庫、大光銀行などの金融機関は一般団信が入っている金利が記載されています。

例:JAバンク JA新潟みらい 変動金利 0.675%

この金利の中に一般団信(いわゆる死亡保険)が含まれている

※2021年10月現在

がん団信

がん団信とは、一般団信にプラスしてがん保険がついている保険です。

つまり『死亡・寝たきり、またはがん診断』でローンが免除となります。

※いわゆる「悪性がん」の診断が対象

新潟では第四北越銀行のインターネットやチラシで見れる金利の中に、がん保険も自動的に含まれています。

例:第四北越銀行 変動金利で0.725%

この金利の中に「死亡+がん診断」の保険が含まれている形になります。

※2021年10月現在

先ほど例に出したJAバンクよりも金利は少し高いですが、わずかな差でがん保険が手に入るわけです。

あなたなら、どちらを選択しますか?

ちなみにがん団信は第四北越のように基本的な金利に含まれるところもあれば、金利が+0.1%上乗せとなるところも多いです。

もし生命保険会社で同等の保証額のがん保険に加入すると大変割高になります。

住宅ローンのがん保険は、ある意味非常にお得とも言えますね。

三大疾病(さんだいしっぺい)団信

三大疾病団信とは、一般団信+がん団信に、急性心筋梗塞と脳卒中の保障が追加された保険です。(生命保険の業界でいう三大疾病は、がん・急性心筋梗塞・脳卒中)

ただし、三大疾病保険は注意が必要なことが2点あります。

まず1つ目。

勘違いをしている人がとても多いのですが、急性心筋梗塞や脳卒中と診断されるだけでローンが免除となるわけではありません。

それらの診断理由で「60日以上の就業不能状態」が続いて、そこでやっとローンが免除になることが一般的です。

そして2つ目。

「心臓の病気で倒れたから保険が適用だよね」と思うところなのですが…心臓系で適用されるのは急性心筋梗塞という診断名のみです。

狭心症や心不全などでは該当しません。脳も同じで、脳卒中という診断に限定されます。

つまり保障対象は、

・心臓系では「急性心筋梗塞」、脳なら「脳卒中」と診断されたこと

・診断により、60日以上の就業不能状態

になった時のみ。それなりに高いハードルをクリアする必要があるということです。

この三大疾病保険は、オプションとなることが多いです。

店頭やチラシに書いてる金利に「プラス0.1%~0.3%」の金利を実質保険料として上乗せ負担する必要がでてきます。※上乗せの割合は金融機関によって異なります。

全疾病団信(すべての病気・ケガ)

全疾病団信とは文字通り、すべての病気・ケガを保障するものです。

とても魅力的に映りますよね。この「全疾病」の保障範囲は、銀行によって解釈が異なります。

基本はすべての病気やケガが原因で、そのまま一定期間働けない状態が続くとローンが免除になるという考え方です。

銀行によってその期間が半年、1年、2年と違いますし、金利がそのままなのか、上乗せになるかの違いもあります。

【例】

第四北越銀行 基本金利+0.3% でこの保険をセット

住信SBIネット銀行 全疾病団信をサービス(金利に含まれる)

全額免除=残高0ではなく、一定期間支払い免除の場合も

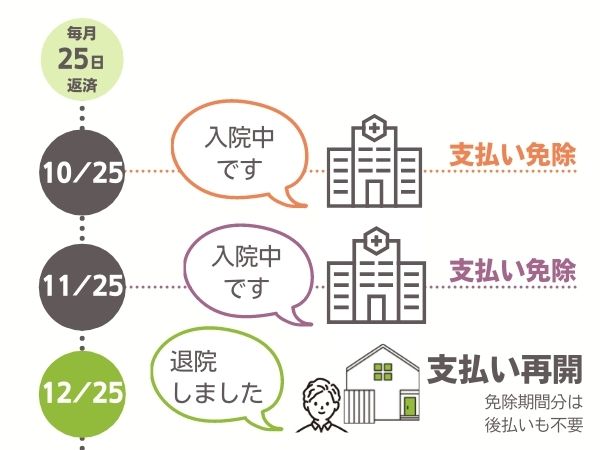

全疾病団信は全額ローン免除になるものだけでなく、1か月免除に該当するパターンもあります。

例えば毎月25日がローン返済日だとして

10月25日に入院中→物理的に働けないことが確定しているため、10月25日支払い予定の1か月分が免除されるというわけです。

そのまま11月25日まで入院をしていたら11月25日分も免除、復帰すれば免除はなしで通常の返済に戻るという感じです。

ボーナス払いをしていてボーナス月に働けない状態となれば、ボーナス払いも免除となるケースもあります。

全疾病団信というと響きはいいのですが、実際に全額免除になるハードルはかなり高いです。

しかし1か月や2か月程度、部分的に免除になることは、長い返済期間のうち1回や2回はあるかもしれません。そういう時はきっと、心理的にも経済的にも助かりますよね。

ワイド団信(別名:緩和型団信)は持病・病歴付でもOKの可能性アリ

ワイド団信は、比較的条件を緩くして持病がある人でも加入できる可能性がある保険です。

すべての団信には「告知書」という健康状態の自己申告が必要です。

告知にウソ偽りがあった場合、ローンの保険は無効となる恐れがあるので正直に申告しなければなりません。

持病がある方や病歴があった場合、今まで解説したような一般的な団信には加入できないケースが多いわけです。

その際、加入できる可能性が少し上がるものがワイド団信。他の団信がダメだった場合に、チャレンジしてみる価値はあります。

金利はプラス0.3%程度となるところが一般的。

残念ながら、新潟では取り扱いのない銀行の方が多いです。

加入条件 どんなことを聞かれるの?

5つの団信について解説してきましたが、いかがでしたでしょうか?

大変重宝する住宅ローン付帯の保険ですが、加入するためには条件があります。

それはあなたが健康であることです。

住宅ローンを組むには、保険加入が必須となっている銀行が多いです。反対の見方をすると、保険に加入できないとローンも組めない銀行が多いということです。

健康状態を確かめるために必要なのが、先ほども話に出てきた「告知書」という書類。

これを住宅ローンの正式申し込みの時に記入する必要があります。

告知書にウソを書くとどうなる?

告知書に健康状態を偽ったものを書いてしまうことは「告知義務違反」。

いざ保険金を請求となった時、過去のことを調べることになります。そこで違反が明らかになると保険金が支払われないことがあるので、必ず事実を記入しましょう。

そして告知書を書くのは、銀行の事前審査ではなくて正式審査のタイミングになります。

事前審査→(健康状態見ない) →審査OK

正式審査→ 健康状態を告知 →審査を通過できない

というケースもあります。

この場合は、土地購入や工事の直前に「ローンが借りれません」となるわけで、ものすごく困ります。健康状態に不安がある方はできるだけ早い段階で金融機関に相談をしておいた方が安全です。

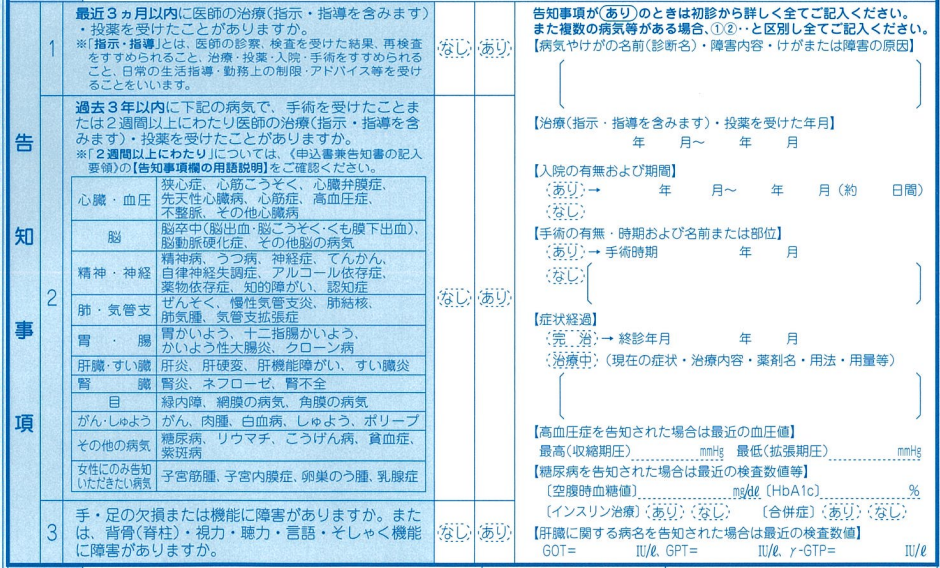

告知書で聞かれることは、一般的に以下のような内容です。

Q1:3か月以内に医師の治療・投薬を受けたことがありますか

銀行で住宅ローンを申し込む日~さかのぼって3か月以内。この期間にお医者さんに行ったかどうかです。

内科や皮膚科、眼科など、なんでも3か月以内にお医者さんに行っていたら記入をする必要があります。

保険の内容によっては、完治後のかぜ・インフルエンザ、虫歯の治療などは書かなくても良い場合もありますが、どこまで書く必要があるのかは申込み段階でしっかり確認をしましょう。

Q2: 3年以内に以下の病気で手術・または2週間以上の治療を受けたことがありますか

心臓・血圧、脳、精神・神経、胃、肝臓・膵臓、目、腫瘍 などの病気で手術・または2週間以上の治療をした時も記入が必要です。

一般的に同じ症状で何回か通院をしたり、薬が2週間分以上処方されていたりすれば「2週間以上の治療」になることが多いようです。

何かあればここにも記入が必要となります。

3か月と3年以内に通院歴がある方は、住宅ローンを組む時に何かしら記入をする必要があるということを覚えておきましょう。

Q3:手足の欠損・または機能に障害がありますか

死亡+高度障害が対象となる一般団信では、今現在に障害があるかどうかの質問もあります。

全国地方銀行協会が出している健康状態の告知書では、以上の3つの質問を受けることになります。実際の記入用紙はこちら↓

※2020年7月改定 地銀協住宅ローン団信制度 告知書より引用

その他、告知書で聞かれること

この他にも、がん団信の場合は「過去にがんになったことがあるか?今がんではないか?」ということが聞かれます。

全疾病タイプの保証範囲が広い保険なら「健康診断で2年以内に指摘を受けていませんか?受けている場合は、その内容を正確に記入をしてください」という内容も含まれます。

保険の対象が広がれば広がるほど、健康状態について細かく聞かれるわけです。

加入のハードルは少し上がりますが、こちらも「指摘あり=即加入不可」ではありません。正直に記入し、銀行の方と相談しながらベストな保険に入れるように進めていきましょう。

朗報!銀行間での競争は金利から保険へ

様々な団信の種類、健康状態の自己申告で実際に聞かれる質問について、ここまで見てきました。

健康状態に特に問題がなければ、住宅ローンの保険は魅力的なものがたくさんあります。

ここをしっかり選ぶことで、家計の固定費を削減し安心の返済計画へとつなげることができます。

ここの所、銀行間の競争は熾烈を極めており金利競争は既に限界な状況なのです。

金利は既に下げる余地がないくらい、下がるところまで下がった低金利状態。銀行間で大きな差がつかなくなってきています。

金利競争に限界を迎えた銀行が次なるステージとして競争しているのが、実は保険(団信)なのです。

金利のほかに「セットされる保険の充実」を各社で競っているということは…

金利が一緒でも保険の種類が違うという状況。

金利だけではなく保険の内容をじっくり比較することが、あなたのベストな住宅ローン選びのポイントとなってきているのです。

ネット銀行の金利と団信

ネット銀行では、最近(2021年10月現在) 携帯電話会社の住宅ローンが激しい競争をしています。

例:auじぶん銀行 変動金利0.41%(全期間引き下げプラン)

『一般団信+がん50%団信+全疾病団信』がセット

※2021年10月現在

これは、分かりやすい言葉で置き換えると

「死亡でローン0円。180日以上働けなくなったらローン0円。がんになったらローンが残り半分になるよ」という保険です。

180日以上働けなくなったときについて条件があり、最初に31日以上連続して入院が必要+精神疾患はNGという文言もあります。

とはいえ、わずか金利0.41%

その中に死亡保険だけではなく、がん保険や条件付き就業不能保険が盛り込まれていることは正直驚きです。

例2:ソフトバンクのpaypay銀行 現在変動金利は0.38%です。

『一般団信+がん50%団信+がん一時金保険』です。

※2021年10月現在

分かりやすい言葉で置き換えると「死亡でローン0円。がんになったらローンが残りは半分にして、ローンと関係なく100万円の治療金もお渡しするよ」という保険です。

保険の内容が微妙に違うので、auじぶん銀行よりも金利が安く設定できているという仕組み。

paypay銀行には「11疾病保障団信」という全疾病団信に近いオプションがあります。

これはがんになったら100%ローン免除、がん以外の10種類の生活習慣病で180日継続入院したらローンが0円というものです。これを付けるには、金利にプラス0.3%必要となります。

例2の場合なら 0.68%になるということですね。

総合的に見てどちらが得なのか、自分に合っているのかをしっかりと見極めましょう。

新潟の金融機関における金利と団信

例:第四北越銀行の住宅ローン

『一般団信+がん100%団信+がん一時金』という保険がベーシック(金利上乗せナシ)

好評を得ていた旧北越銀行時代の住宅ローンの保険が、合併後もさらにパワーアップして採用されています。

『がん100%団信』は必要ないよ~となっても金利は別に下がりませんので、がん団信に加入できるなら加入した方が得です。

さらに保険をもっと充実したい場合は、全疾病団信を金利にプラス0.3%でセットすることができます。

第四北越銀行 変動金利は0.725%(がん団信込み)

全疾病団信を追加で 1.025%

※2021年10月現在

夫婦で住宅ローンを組む場合

夫婦で住宅ローンを組む場合を連帯債務といいます。その場合、保険を夫婦それぞれに割り振ることとなり、その割合は自由に決めることができます。

半々でもいいですし70:30など強弱をつけてもかまいません。※ただし、第四北越銀行では保険の割合を100:0(夫婦どちらかに全振り)はできません。

この場合のネックは、片方に万が一のことがあると割合分のローンが残ってしまうことです。

これを解決するのが、新潟県労働金庫(新潟ろうきん)の住宅ローンでウリにしている、夫婦連生団信という制度です。

この団信の内容は「死亡+高度障害」のみですが、金利を+0.1%追加することで、夫婦のいずれかに万が一があっても100%ローン免除されるという商品です。

新潟の場合は、すべての基準が圧倒的なシェアを誇る第四北越銀行になっています。

大光銀行では、新潟県内の住宅ローンの金利は第四北越銀行と事実上合わせています。

JAバンクの住宅ローンでは、通常0.3%上乗せになる手厚い団信が+0.1%でOKというキャンペーンをやっていることもあります。

他行は第四北越を意識してどういう特色を出すかに重点が置かれています。

その特色がぴったり合えばあなたにとってベストなローンになりえると可能性もあるわけです。

ネット銀行でも地元銀行でも、オプションで金利を上乗せすれば保険をパワーアップできます。

自分が欲しい保険を組みあわせて、合計で金利がどれくらいになるか、同じ条件に合わせた状態で比較することが大事ですね。

さて、ここまで読んでくださった方の中には気が付いた方もいるかもしれません。

今の保険を見直す絶好のタイミングは

ここまでいろいろな住宅ローンにセットされる保険を見てきました。

がんになったら、全額ローンが免除される通称がん団信。

言い換えれば、あなたに数千万円のがん保険がかかることを意味します。

同等の保障額のがん保険を、保険屋さんに行って加入しようとすると…月々の保険料にびっくりされると思います。

なかなか高額の保険料の負担が発生するからです。

全疾病保険も

金利負担なしで加入できるものなら、家計の負担なく大きな保険が手に入るのでとてもいいですよね。

このように今まで加入していなかった多額の生命保険が掛かることになれば、今まで加入していた生命保険の整理をすることも可能となります。

うまく見直すことによって家計をコストダウンすることもできるし、できるだけ低い負担で家計の保障をがっちり固めることもできるようになるのです。

賃貸の家賃には保険はつきませんが、家を建てるとローンに保険がかかるのは家計には大きなメリットがあります。

あなたが住宅ローンの団体信用生命保険を、最大限活用するには保険の見直しタイミングが重要です。

保険の見直しは住宅ローン決定後がおすすめ

家を建てようと思った時に、家計の見直しの一環として保険の見直しを真っ先にやってしまう人が大変多いです。

当相談室にも最近保険を見直したばかり...という方がたくさんいらっしゃいます。

実はそのタイミング、非常にもったいないです。

理由は、住宅ローンの保険=団信のコストパフォーマンスが高さ。

まずは住宅ローンを決めて

保険の内容がを決まってから

今ある生命保険を見直す

この方が圧倒的にきれいに整理ができるからです。

住宅ローンとその保険が明確になった後に、必要な分の生命保険の加入をしたり整理すれば良いのです。

焦る必要はありません。

そもそも大前提となる、家計に無理のない借入額はいくらくらいなのか?

住宅ローンにはどういった保険をかけていくのがベストなのか?

この先のあなたの家計について具体的に相談してみたいという方は、お気軽にマイホーム予算診断サービスをご活用ください。