夫婦合計の毎月手取りが35万円。

1年の合計が35×12=420万円。

夏のボーナスの手取りが40万円。

冬のボーナスも手取りが40万円。

一年の手取り金額の合計は500万円。

さて、問題です。

「日本銀行発表の平均貯蓄額」で見たときにこの家庭はいくら貯金できたでしょうか?

答えは約52万円です。

毎月の手取りからは平均9%。

ボーナスからは平均18%貯蓄しているようです。

これを年全体にならすと手取りのお給料・賞与から10%くらい貯蓄しているというのが、家庭の平均値のようです。

なので全体からみれば、あなたが収入に対して10%以上貯蓄ができていれば優等生。

それ以下だったら...もうちょっと頑張ったほうがいいかも?

こんな感じです。

平均ペースだと全然足りない現実

実はしっかり貯金しているつもりでも、子ども二人が大学へ行ったときのことを考えてみてください。

例えば、上の子が小学1年生だと、大学まであと11年。

(こんなのきっとあっという間ですよね。なんだか、せつない。)

下の子が4歳だと大学まであと14年。

大学進学費用で500万円×2が必要だとします。

そうなるとあなたはあと11年で500万円。

それとは別で14年500万円を用意する必要があります。

つまり14年で1,000万円です。

あなたの貯金が現在100万円とします。

そうなると、毎年50万円の貯金を14年したとしても「700万円+100万円で800万円」にしか達せず教育資金を準備できないことになります。

「子どもには希望する進学先に行かせてあげたい」こうは思っているものの現実的にはお金の面で、追い付いていない家庭がほとんどという現実。

気持ちと現実との乖離は、どうも厳しいようです。

何のために貯金するの?

誰だって明確なゴールがないと頑張れません。

毎月のなんとなくの甘めのやりくりで余った2.3万円を貯金して、ボーナスで欲しいものを買っていて、余った額を貯金、余らない時も全然あるよなんて言う感じだと、残念ながら子どもを希望する進学先に全額負担で行かせてあげることは厳しいです。

つまりあなたが本当に「子どもを希望する進学先に行かせてあげたい」と考えるなら、貯金の目標金額に向けてストイックに毎月貯金しなければいけない額を把握しなければなりません。

さっきはひとり500万円で計算しましたが、県外の大学に行ってアパート費用や生活なども考えると一人当たり750~1,000万円超です。

・・・

あなたにまだ子どもが生まれていなかったとしたら18年間で1,500万円の大学進学費用を用意するとなると、

1,500万円÷18年間÷12か月=69,400円(毎月)

これらの毎月貯蓄が必要となります。

これはなかなかの高きハードル。

自分で書いてても驚きましたが毎月約70,000円貯金をしていないと、子どもが希望する進学先に奨学金なしで行かせてあげられないという現実を知ることができました。

つまり住宅ローン返済額同等程度に別に貯金をしないと子どもの希望する進学先への全額負担が難しいということ。

こうやって見てみると実際にこんなに毎月貯金で来ている人はそんなにいないと思うので(あなたはできそうですか?)いざそのときになって慌てて、教育ローンを借りたり、子どもに奨学金を借りてもらったり、早朝か夜のアルバイトをしたり・・・「最終的には希望する進学先を諦めてもらう」というのもひとつの現実なのです。

教育費が終わったら今度は老後資金

同じく日本銀行のアンケートによると、「何のために貯金をしていますか?」の回答では、40代までは1位は教育費。

50代以降の1位は老後のため。となっています。

なんとか教育費は払い切って安心しても、今度は自分の老後を気にしないといけません。

老後のための積立には、毎月「年齢×1,000円」が理想とも良くいわれています。

つまりあなたが今35歳であれば、「35×1,000円=35,000円」ということです。

これをつみたてNISAかiDeCoで積み立てていくのが現在の主流ですね。

それこそ子どもの教育資金が終わってから積み立てていっているようでは、十分な老後の資金は作れません。

住宅ローンが退職後も残るように組んでいる人は、同然その返済に苦しむことになります。

なかなか息をつく暇がなく、60歳、65歳で仕事を辞めることもできません。

「65歳前後の方に生活費の不足を何で補っていますか?」というのアンケート項目も、1位は「就業による収入」となっています。

なんとかローンを払い終わっても、まだ人生30年。

あなたが今30代ならまだ人生の折り返し地点の前である時代。

「なんとかなるさ」でやっていると、とんでもない未来が来ることが容易に想像できますよね。

ほとんどの人が知っているけれど、見ないことにしている教育費と老後資金。

教育費を用意するためには住宅ローン並みの貯金が必要であり、最初の住宅ローンの金額が身の丈に合わないと教育費を用意できないどころか、老後の資金も作ることができません。

住宅、教育、老後の三大支出

人生の三大支出というのは決まっていて、それは住宅・教育・老後なのです。

ライフプランを作っていても、教育費・老後資金で赤字になることは極めて多いのが実情です。

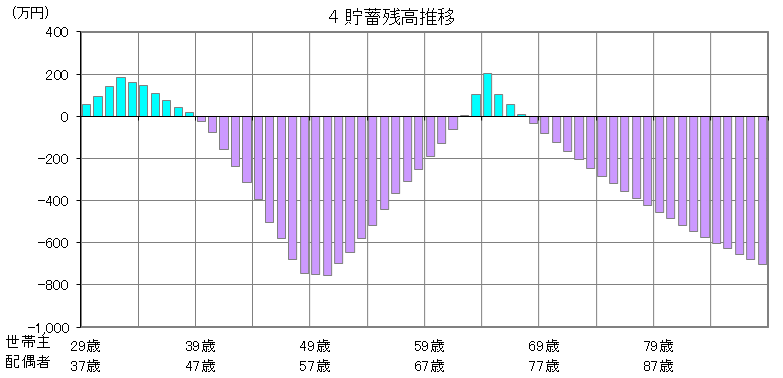

ファイナンシャルプランナーの中では、子どもの大学進学時と老後に住宅ローンが残っている年齢のときのことを『人生の2つの谷』と表現することがあります。

収支上は、この二か所が赤字になりやすく、グラフで描くときれいに谷のようになるからです。

※こんな感じの収支です。

谷の深さは、住宅購入金額によって変わり、返済に無理があると谷はより深くなります。

教育資金は子どもに借金をしてもらうという形で(奨学金)谷を埋めることもできますが、老後資金ばかりは事前の備えなくしてなかなか対策をしようがありません。

2019年に話題になった老後2,000万円問題は、65歳退職時に住宅ローンがない状態で貯金2,000万円を推奨しているものでした。

その前提条件であれば、老後生活で赤字にならずにすむからです。

これもまとまった退職金が見込めるお仕事をしている方は、クリアできるかと思うのですが、新潟の中小企業にお勤めの大多数の方はこんなに多くの退職金は現実的にはありません。

なので国としては、「若い時から資産形成を積極的にしてください。だからNISAやiDeCoという制度を作りましたよ。めっちゃお得な制度だから使ってくださいね。しなかった人は老後は最低限の生活しか保障できませんよ。」というメッセージを発し、炎上したわけです。

これでも見てみぬふりをする人。

早期に現実を見てしっかり対策を立てる人。

あなたも覚悟を決めて一度真剣にお金のことを考えてみませんか。

まだあなたが家を建てる前であれば、マイホーム予算診断サービスで現状をまず捉え、将来に向けての戦略を立てることができるようになります。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。