毎年高騰する住宅価格、そして住宅ローン金利。

最近は「住宅を購入すること」の家計的ハードルが、さらに大きくなりつつあります。

家族の将来を見据えた理想の住まい。

長年思い描いて、期待をふくらませている方も多いでしょう。

でも、いざ住宅購入となると「お金」の問題や悩みは避けて通れません。

最近は無理して住宅ローンを組む人が大きく増えておりいます。

なぜなら、価格は上げれど家はやっぱり欲しいから。

「頭金ゼロ」「フルローンでも買えるならそれでいいか」と考えてしまう人も増えているんです。

しかし、ちょっと待ってください。

住宅ローンの選び方一つで、あなたの将来の家計が大きく左右されます。

今日はこれから住宅購入を考えている方へ向けて、

なぜ「フルローン」が危険なのか。

そしてどの程度の頭金が理想的なのか。

この2点にフォーカスをあててをお伝えします。

フルローンが危険な理由とは?

「フルローン」とは、頭金を一切出さずに住宅価格の全額をローンで借りることをいいます。

土地や建物の価格はもちろんのこと。それを超えて家具家電・諸費用まですべて含めて借りるケースのことを指します。

つまり貯金がなくてもあなたの信用さえあれば、今すぐに家は買えます。

最新の家電も憧れの家具も一緒に変えます。

これは、とてもすごいことであり、怖いことでもあります。

一見、「手元資金を減らさずに済む」「貯金を投資で回せばよい」など魅力的に感じるかもしれません。

しかし、長期的に見るとリスクが非常に高いのです。

代表的なリスクを見ていきましょう。

家計のゆとりが奪われる

フルローンを組むと、当然ですが借入額が増え、月々の返済額が高くなります。

しかも返済は、30年、40年といった長期にわたる確定的な重い支出が固定されます。

住宅ローン以外にも、

・教育費(子どもの進学)

・車の買い替え

・医療費や介護費

・突発的な修繕費用

など、人生には想定外の出費がたびたび訪れます。

それにもかかわらず、毎月の住宅ローンで家計がカツカツ…。

そのような状態では、生活に余裕がなくなり、精神的にも不安定になりやすいのです。

生活や子どもにかかるお金の負担だけで精いっぱい。

とてもじゃないですが、家族旅行に行く費用を出せない…。

できればお金のかかる習い事や部活も子どもに諦めてほしい。

そんなケースは十分に想定されるのです。

金利上昇の影響をもろに受ける

現在の住宅ローンの主流は今でも「変動金利型」です。

あまりにも一般的ですが、これは将来的に金利が上がる可能性を常に抱えている商品です。

2024年には日銀がマイナス金利を解除し、今後数年間は「金利上昇局面」に入る可能性が高まっています。

仮に金利上昇があった場合、毎年の返済額は数万円単位で増える可能性があります。

フルローンで借入額が大きければ大きいほど、この影響は深刻です。

今の金利だけを見て住宅ローンを判断すると、後々取り返しのつかない固定支出に化ける可能性があるかもしれない。

このことは事前に理解しておきましょう。

「皆変動で借りてるから大丈夫」は通用しません。

万が一、そうなったときに家計に切れるカードがなくなってしまっては、そこで破綻してしまいます。

資産価値とローン残高の「逆転リスク」

住宅は購入した瞬間から市場価値が下がります。

とくに注文住宅の場合は、リセールは極めて悪いことは押さえておきましょう。

新潟の場合は、家は資産というよりも永住前提で買うことが多いです。

もしその前提が途中で変わってしまうと家計は苦しくなります。

住宅は「購入=資産形成」とは限らず、売却時には価格が大きく下がっていることが確実です。

そんなときに、ローン残高の方が物件の価値よりも高くなってしまうと、「家を売っても借金が残る」いわゆるオーバーローン状態に陥ってしまいます。つまり、家を売りたいと思っても損失分を現金(貯金)で用意できない限り売ることができません。

これは、転勤・離婚・親の介護などで住み替えを余儀なくされたときに、行動の自由が奪われることを意味します。

フルローンで住宅購入する場合は、永住前提という覚悟を持って挑みましょう。

余談ですが、フルローンに限らず新潟で注文住宅を建てるなら、永住前提という覚悟はあったほうが良いと思います。

実際に新潟の場合は、首都圏に比べると土地が安いので賃貸よりも所有のほうが総合的な観点で有利になることが多いです。

何よりも暮らしが快適です。

理想的な頭金の目安とは?4段階で考える

フルローンはやめたほうがいい。つまり、頭金が必要ということです。

では具体的に、どれくらいの頭金を用意するのが理想的なのでしょうか。

ここでは段階別に、現実的かつ効果的なおすすめな目安を示します。

レベル1:50〜150万円|家具・家電は現金で!

引っ越し後すぐに必要になる家具や家電。

冷蔵庫、洗濯機、エアコン、ソファ、ダイニングセット……気付けば100万円を超えることも珍しくありません。

マイナス金利政策をきっかけに家具家電を住宅ローンに組み込みことが可能になりました。

これらをローンに組み込む方もいますが、これはおすすめできません。

よく考えてみてください。

ローン返済期間は平均で約35年です。

一方家電の寿命は平均10年。

10年で買い替える家電を35年ローンで買うのは、明らかに不合理です。

壊れて捨ててしまってなくなった物に、いつまでも利息を支払っているようなものです。

まずは最初の目安として家具・家電はローンに含めず、できるだけ現金で準備しましょう。

レベル2:200〜400万円|諸費用5〜8%を現金で払う+家具家電

住宅購入時には、本体価格以外にも多くの費用がかかります。

・登記費用

・火災保険

・住宅ローン事務手数料

・仲介手数料

・引っ越し費用 など

これらを住宅ローンに組み込むと、借入額がさらに膨らみ、返済負担が増加します。

これらの費用は、土地や建物、または家具家電とは違い実態のない単なる税金や手数料です。

ローンを組んでまで借りるものではないという考え方が以前は主流でした。

マイナス金利下で何でも貸してくれる時代の名残が今はまだ残っています。ですが、もう少しすると昔のように家具家電や諸費用はローンに組み込めなくなる時代が再来する可能性も考えられます。

つまり従来は普通であった「諸費用分は現金で準備すること」が「安心の第一歩」です。

頭金の有無で迷っている方は、まずは諸費用と家具家電分を出すことを目安にすると良いでしょう。

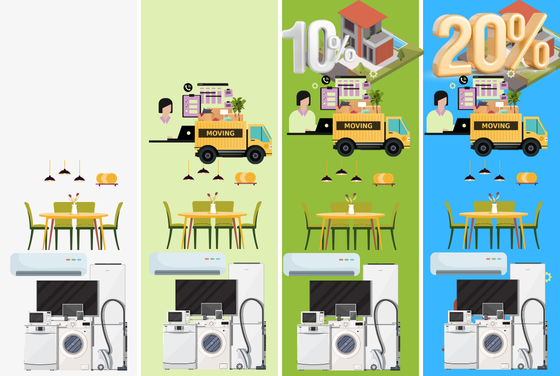

レベル3:300〜500万円|本体価格の10%+家具家電+諸費用

金融機関の住宅ローン審査では、「頭金10%」が一つの基準になります。

住宅ローンの金利のチラシやネット銀行の金利表を見たことはありますか?

実は、自己資金が10%以上あるかないかで金利が変わる(優遇される)商品は多数存在します。

特に固定金利のフラット35では、「土地+建物+諸費用の合計の10%を現金で用意できるかできないか。」で金利が大きく異なってきます。

頭金があることで、ローン全体の額も下がり、万が一住宅を処分することになっても損失が膨らまないケースも想定できます。

また、月々の返済額も抑えられるため、長期的な家計にもゆとりが生まれます。

レベル4:600万円〜|本体価格の20%以上+家具家電+諸費用

可能であれば、住宅価格の2割以上の頭金を準備できると理想的です。

金利負担が大幅に軽くな

ここまで金額が減れば35年ローンではなくても30年、25年ローンなど返済期間も短縮しやすくなります。

さらに、将来の繰上返済や教育費とのバランスも取りやすく、一般的な価格帯の住宅購入であればローンに縛られない暮らしが実現しやすくなります。

またこれくらい頭金を入れれば、住宅の扱いにも選択肢が生まれます。

ローンの額も少なくなるため、家を処分することになってもローン残高並みで売れる可能性も出てきます。

住宅は今までのローンさえ消せれば(その額で良ければ)、売ることは簡単にできます。

住宅購入をしても、のちの生活スタイルの変化にも対応しやすいと言えるでしょう。

ローンは「借りられる=返せる」ではない。今こそライフプランを

住宅ローンは「借りられる金額」ではなく、「返せる金額」で考える必要があります。

銀行が貸してくれる金額は、あなたが安心して返済できる金額とは限りません。

今は家が売れにくい時代かつ物価高騰の時代です。

せっかくの顧客ですから、住宅会社も借りられるまで金額目いっぱいを提案してきます。

多くの方の理想や憧れをプランに詰め込むと、自然とそうなってきてしまいます。

さらに、銀行も審査の枠に入れば(銀行的に返せると判断すれば)、少しでも多く、長く借りてほしいというのが本音です。

大規模の組織ほど、景気はどうあれ常に前年対比で売り上げを作っていかなければ

「お客様第一」の正義を振りかざすことは、実際は困難なのです。

これからの日本は、金利上昇・物価高・税負担増といった要素が絡み合い、将来の家計がますます不確実になる時代です。

今起きていることを読み解けば、それらはほぼ確実のシナリオであると言えます。知識がない状態で住宅ローンを決めることがとても危険な時代に入ってきていると言えます。

だからこそ、家を買う前に、教育・老後・ライフイベントなどを含めた総合的なライフプランを立てることが何よりも大切です。

マイホーム予算診断サービスのご案内

あなたが「いくらの家までなら無理なく買えるのか」を明確にする、

「マイホーム予算診断サービス」をご用意しています。

✅ 家計と将来の資金計画を踏まえた無理のない住宅予算を知りたい

✅ 頭金の準備やローン返済額が適正かどうか相談したい

✅ 他の家庭はどうしているか知りたい

そんな方は、ぜひ一度ご相談ください。

今年で住宅FP歴11年目の専門家が、丁寧にあなたの状況をヒアリングし、本当に安心できる住宅購入をサポートします。

▶ [今すぐ相談に申し込む]

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。