これから家を買う人の90%以上が利用する「住宅ローン」。

住宅ローンは何歳までに完済すべきでしょうか?

この問いに、ひとつの正解はありません。

少し前までは、住宅ローンと言えば最長35年間が常識でした。

この35年という数字は適当な数字ではありません。かつては退職金で一括返済という考え方が一般的だったからこそ設定された数字です。

いまはその前提がゆらいでいます。

退職金の水準は企業ごとに差があり、将来の受け取り額も見通しにくくなりました。だからこそ完済年齢は、年齢の目安だけで決めるものではなくなってきています。

今回の記事では、退職金に頼らない時代の完済年齢の考え方を、具体的にお伝えします。

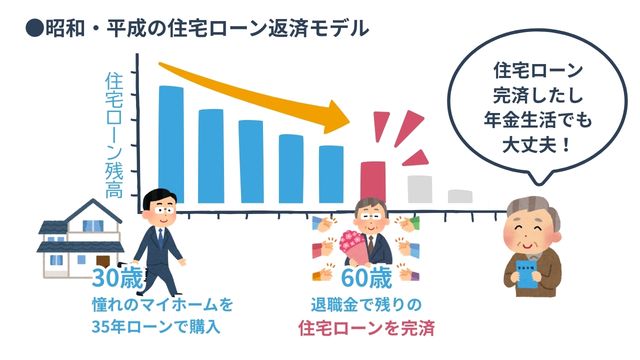

住宅ローンは本来「定年で完済」するものだった

まずお伝えしたいのは、住宅ローンの原点です。

35年ローンは実は「35年間払い続ける制度」ではありませんでした。

本来は、返済年数を伸ばすことによって月々の負担を減らすための最長期間だったのです。

実際のゴールは定年、つまり「60歳で退職金により完済する」というローン設計が前提でした。

30歳前後で家を買って、退職金の出る60歳で繰り越し返済。

ローンは絶対に老後に持ち越さない。

退職と共に住宅ローンはゼロになり、家の固定費はなくなりあとは年金生活でやっていく。

これが、住宅ローンができた当時のもともとの考え方です。

ところが今は、今はその常識が薄れつつあります。

物件価格の上昇や借入額の増加により、35年ローンでは月々返済額に無理がではじめました。

そして40年ローンも一般的になり、60歳や65歳といった定年を過ぎても住宅ローンが残る設計が珍しくなくなっています。

住宅取得年齢が昔より遅れたり、物価上昇もあります。

ですからそれ自体が悪いわけではありません。

ただ、「何歳で完済するのか」を意識しないまま期間だけを延ばしてしまうこと。

これには、少し注意が必要です。

なぜならかつては多くの人にあった「退職金」制度が変わってきているからです。

退職金に頼る設計は難しくなっている

かつては退職金が住宅ローンのゴールでした。

しかし今は、多くの企業が退職金制度を見直しています。

「ライフプラン手当」として給与に上乗せし、NISAやiDeCoなどで各自が運用するスタイルへ移行する企業も増えています。

企業側から見れば合理的な変化です。

・社会保険料の企業負担を減らすことができる

・会社内部で退職金としてまとまったお金を管理する手間が軽減される

という大きなメリットがあります。

そのため、最近は大企業でもライフプラン手当、いわゆる「退職金の前払い」をする会社が目立ってきました。

退職金の額を減らしている会社の主張としてはこうです。

・会社が毎月の給与として退職金の先払いをすることで勤続年数に対しての不公平も出にくい

・なおかつそのお金を自分で運用した方が、退職金より多くのお金を老後に手に入れることができる(はず)

ということは、このお金は運用前提のお金です。

実際に資金を本当に老後資金として積み上げられているかどうかは、家庭ごとに大きく差が出ます。

私の感覚だと、この仕組みの理解があまり浸透しておらず、運用せずに何となく使っている世帯が多い印象があります。

従来のようにまとまった額の退職金を会社が用意してくれれば楽です。

しかし新潟の企業は、もともと退職金水準が高いとは言えないケースも少なくありません。

しかも同じ会社に新卒~定年まで勤める。という考え方も、今後はさらに珍しくなるのではないかとも考えられます。

だからこそ、企業からの退職金が「前提」の住宅ローン設計は慎重に考えなくてはいけなくなりました。

それでは具体的にはどうしたらいいのでしょうか。

いまは「退職金を自分で作れる」時代でもある

ここで大事なのは、悲観することではありません。

むしろ今は、NISAやiDeCoなどの制度が整いました。

昭和・平成時代とは違い、劇的に自分で資産形成を進めやすくなった時代です。

計画的に積み立てを行えば、退職金に頼らずとも住宅ローンを完済しやすい環境とも言えます。

つまり、退職金任せで一律60歳にしばられていた時代から、

自分で住宅ローンのゴール位置を動かせる時代になったのです。

考え方によっては大きなメリットとも捉えられます。

働きながら、同時に資産を育てていく。

そう考えると、住宅ローンはより戦略的に設計できるようになっています。

そのための戦略をうまく実行できれば、早い人では40代、50代で住宅ローン完済をしやすくなりました。

その反面、何も対策をしないと「65歳を過ぎても多額な住宅ローンが残る。」という極端な状況が生まれやすくなっています。

知識や行動力の差が如実に出るようになったのは、令和時代の大きな特徴であると言えます。

家を買う前に「完済年齢」を確認してみてください

家を買う前に、ぜひ一度だけ考えてみてください。

・60歳でどれくらい住宅ローンが残るか

・65歳までに無借金になれるか

・退職金がないか少額の場合、老後のローンはどうやって返すシナリオか

「現役時代の月々返済額が払えるか」どうかだけでなく、「何歳で軽くなるか」を見る。

こういう話をするとみなさん少しでも若く軽くなりたいと思うはずです。私自身も60歳までには絶対に住宅ローンを完済するシナリオでライフプランを組んでいます。

家を買ったあとに完済年齢の設計を大きく変えるのは簡単ではありません。

だからこそ、購入前のこの確認がとても大切です。

それだけで住宅ローンの見え方は変わります。

住宅ローン制度は、とてもハイリスクです。

ですが利用することによって、簡単に住宅を手に入れることができる画期的な大発明ともいえるものです。

上手に利用して、あなたに快適な住まいと安定した家計を両立してもらいたいと願っています。

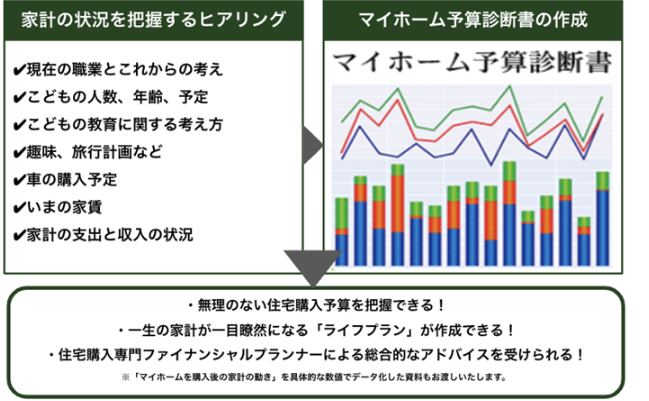

マイホーム予算診断サービスのご案内

「自分は何歳で完済できる設計なのか?」

「NISAやiDeCoをどのくらい積み立てれば安全なのか?」

それを具体的な数字で整理したい方は、

マイホーム予算診断サービスをご活用ください。

住宅ローンの金額だけでなく、

・完済年齢

・老後資金とのバランス

・現実的な資産形成プラン

まで一緒に確認します。

住宅購入は、不安を抱えるものではなく、安心して進めるものにしたいと私は思っています。

そのために、完済年齢という視点を一度だけ取り入れてみませんか。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。