2026年4月。

おそらくこの先の未来では、経済の歴史的な転換点となる月になるのではと思います。

住宅ローンの変動金利は多くの銀行で1%に到達。

固定金利も4月は大きく上昇し、金利のある時代が現実のものとなってきました。

銀行に入れていた預金にも、そこそこの利息が付いていますよね。

物価上昇も、ますます生活の中で強く感じられるようになりました。

ここから先は、じわじわではなく一気に上がってくることも想定されます。

これまでの低金利時代とは、前提そのものが大きく変わり始めてくる。

そのスタンスで家計を考えていったほうが良いと私は思います。

それを裏付ける国からも発表もありました。

国からの注意喚起「住宅ローンの常識が変わる⁉」

それを示すように、国土交通省は2026年3月26日、住宅ローンの金利リスクについて理解を促すリーフレットを公表しました。

表題はずばり、「住宅ローンの常識が変わる!?」

こういった案内を国交省が出すのは異例なことです。

前例もないのではないかと思います。

このリーフレットは、住宅価格や住宅ローン金利が上昇する中で、住宅取得希望者が知っておくべきポイントをまとめたものです。

私には、これは単なる説明資料というより、国から金利上昇に備えるよう促す警鐘のように感じられました。

以前に金融庁が 報告した”老後2000万円問題”と同じような匂いがします。

さらに今回は、一部の業界関係者しか見ないような報告書ではなく、一般向けにリーフレットにまとめてきました。その点では、もっと警鐘の意味が強いように思います。

発信の背景として国交省は、

・日本の住宅ローン利用者の約8割が変動金利型を利用していること

・日本銀行のマイナス金利政策解除以降、政策金利の引上げを背景に住宅ローン金利が上昇傾向にあること

この2点を特に挙げています。

さらに住宅価格の上昇などを背景として、35年を超える超長期ローンやペアローンの利用者も増えているとしています。

つまり国としても、住宅ローンを取り巻く環境がこれまでとは明らかに変わってきたと見ているのでしょう。

その住宅ローンかなり無理してない?

この状況と案内をストレートに言うと、こうです。

「あなた無理してないですか??今まで同じ感覚でローンを組んだらマズいよ!」

家を売る側はもちろん家を売らないとビジネスになりません。

もちろん、お金を貸す側もお金を貸さないとビジネスになりません。

融資条件にさえ合致していれば、客観的に見てお金を借りすぎだろうが、誰も注意はしてくれません。

そこで、国交省が注意喚起を行ったのだと思います。

金利が上がれば住宅ローン返済は将来の家計負担になります。

だからこそ、消費者があらかじめ金利リスクなどを適切に理解しておくことが一層重要だとしています。

目先の返済額だけでなく、先々の返済額までも考えるべき時代へ

住宅ローンは、ただ「今の返済額がいくらか」で考える時代ではなくなってきました。

これから家を建てる人ほど、借りられる額ではなく、『金利が上がっても返し続けられる額』で考えることが大切になってきています。

特に今回のリーフレットで印象的なのは、変動金利の魅力だけではなく、その裏側までかなりわかりやすく伝えようとしている点です。

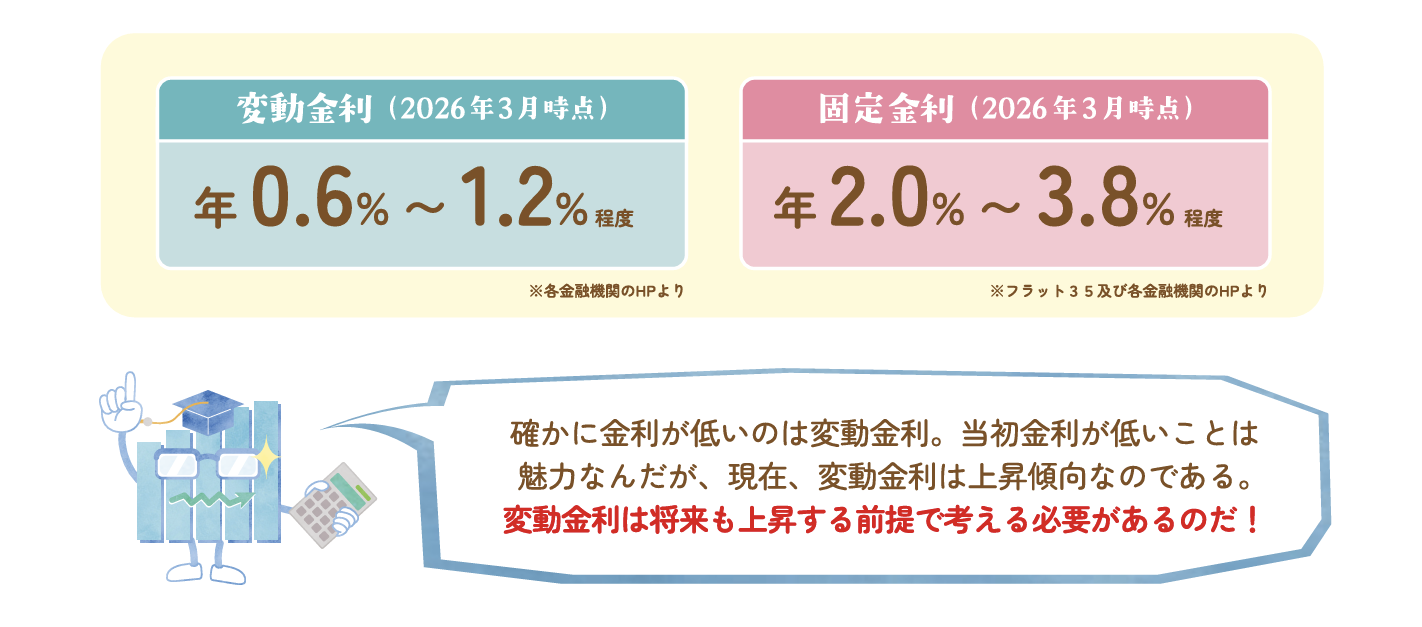

変動金利は2026年3月時点で年0.6%〜1.2%程度、固定金利は年2.0%〜3.8%程度とされています。

つまり、当初の返済額だけを見ると変動金利のほうが有利に見えます。

ですが国交省は、2024年以降、金利は「ほとんど動かない時代」から「じわじわ上昇する局面」へ移行したとしています。さらに、変動金利は将来も上昇する前提で考える必要があると明記しています。

画像引用元:『住宅ローンの常識が変わる⁉』国土交通省発行

これまでの感覚では、「変動金利は低いから。」「今の月々の返済なら払えそうだから。」という考え方になりがちでした。

しかし今回の国交省の資料は、そうした低金利時代の延長線の考え方にブレーキをかけています。

資料の中でも、「審査が通ったから安心ではなく、価格高騰と金利上昇の今だからこそ、住宅ローンの知識を正しくつけて選ぶべき」だと強く呼びかけています。

変動金利のリスクは先送りされる

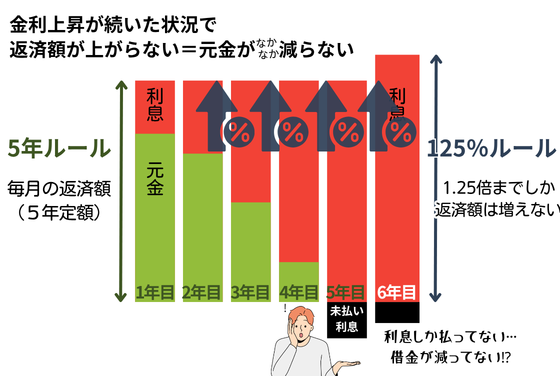

変動金利でローンを組むと、多くの銀行では金利が上がっても毎月の返済額は5年間(※5年ルール)は変わりません。

そして、金利が上がったとしても、6年目以降のまた5年間は、今までの1.25倍(125%ルール)を上限として月々の返済額を設定するというルールがあります。途中で一気に返済額が上がると生活設計が崩れることを配慮したものです。

多くの方が安心材料のように受け取っている「5年ルール」「125%ルール」。

これについても、国交省のリーフレットでは、かなり丁寧に注意を促しています。

たしかに、変動金利では一般に返済額の見直しは5年ごとです

急激に金利が上がっても返済額の上げ幅は125%以内に抑えられる仕組みがあります。けれども、それで返済が免除されるわけではありません。軽減された返済分は、将来の毎月返済額を増やす形で先送りになるだけです。このことは、リーフレットでも明確に説明されています。

つまり、「急に返済額が上がらないから安心」という理解は、半分だけ正しくて、半分は危険だということです。

目先の負担は抑えられていても、その分の負担が後ろにずれているだけ。だとすれば、将来の家計はむしろ苦しくなる可能性があります。特に子育て世帯では、後になって教育費が増えてくる時期と重なりやすいため、「先送り」は軽く見ないほうがよいと踏み込んでいます。

実際どれくらい負担が増えるのか?

国交省は金利上昇が返済額にどう影響するかについても、かなり具体的に示しています。

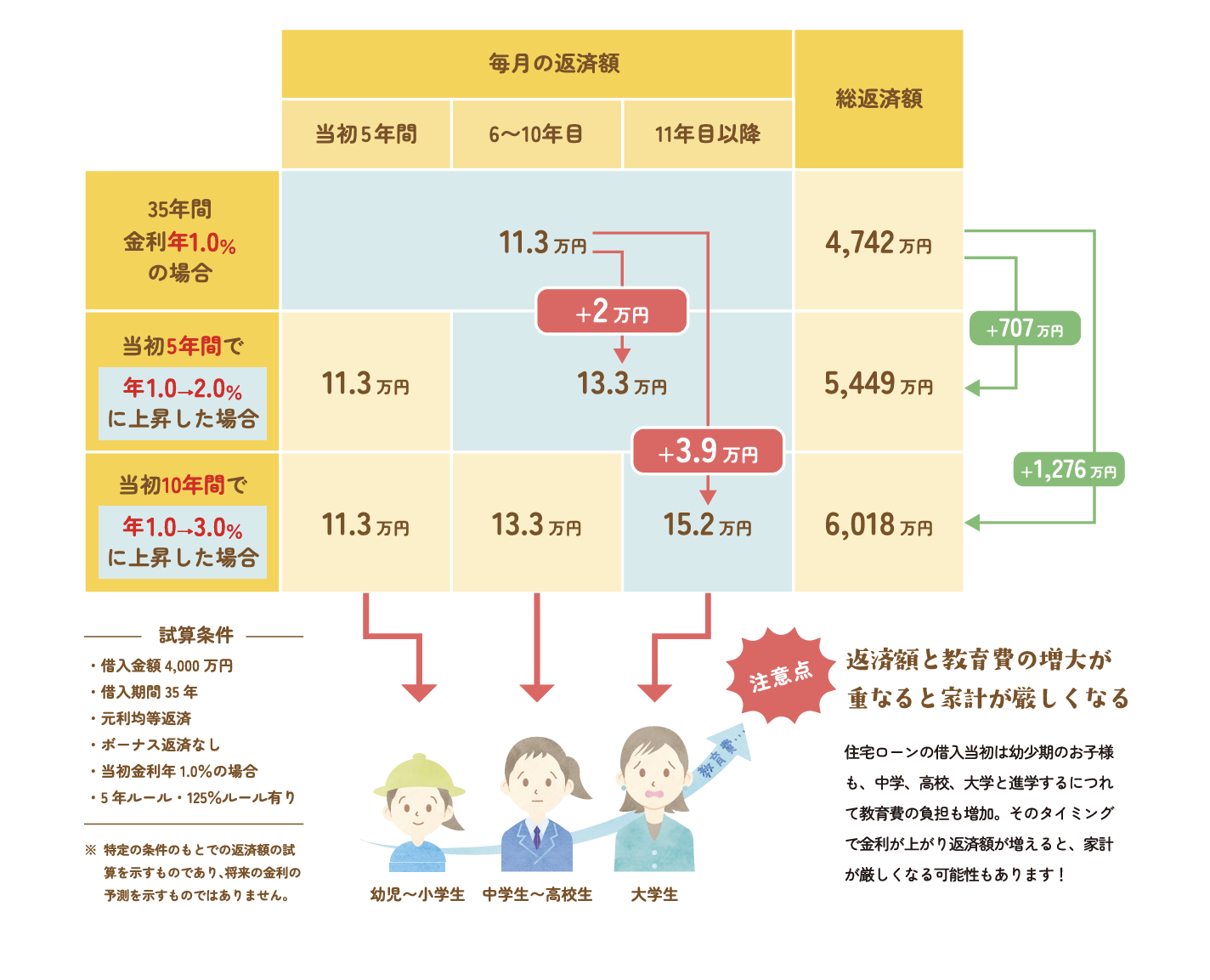

たとえば4,000万円を35年、当初金利1.0%で借りた場合。

当初5年間で金利が1%上昇すると、毎月返済額は約2万円増える試算です。

さらに、当初10年間で2%上昇した場合は、毎月返済額が約4万円増えるとしています。

利息込みの総返済額でも、

当初金利1.0%のままなら4,742万円

途中で2.0%まで上がると5,449万円

3.0%まで上がると6,018万円

ここまで膨らむ試算が示されています。

家計に置き換えれば、かなり重い負担です。

金利だけでなく、食費や日用品、光熱費、教育費など、生活コスト全体が上がっている局面です。

その上で住宅ローンの返済まで上がると、家計の自由度は一気に下がります。

国交省の資料でも、その点に言及しています。

子どもの成長に伴って教育費の負担が増えるタイミングで返済時の金利が上がると、家計が厳しくなる可能性がある。そう注意を促しています。

画像引用元:『住宅ローンの常識が変わる⁉』国土交通省発行

特に子どもが小5を超えたあたりから、習い事がガチめになってきたり、状況によっては塾への投資などが一気に増えてきます。家計の支出は大きく上がりがちです。この時期に住宅ローン返済が増えるときついのは想像に難しくありません。

変動金利と固定金利についての記載

リーフレットでは、単純に「変動金利は危ないから固定金利にしましょう。」と言っているわけでもありません。

変動金利の利点の記載

変動金利型には、当初金利が低いという明確な魅力があります。

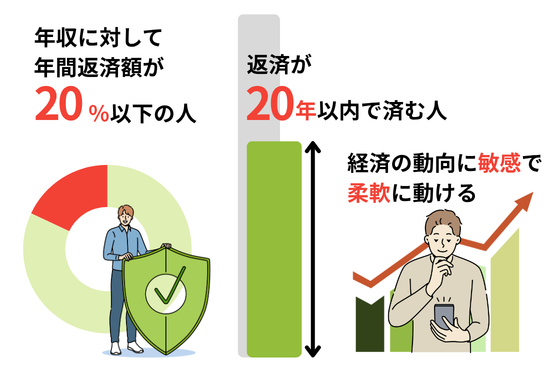

① 金利が上昇しても返せる人

② 返済期間を短くできる人

③ 経済の動向に敏感で柔軟に動ける人

このような人には向いているとリーフレットには整理されています。

変動金利についてFPからの補足解説

リーフレットの表現が抽象的なので、私のほうで補足しておきます。

①金利が上昇しても返せる人

これはつまり、『年収に対して住宅ローンの年間返済額が20%以下の人』

②返済期間を短くできる人

具体的には、住宅ローンを最初から20年返済でも大丈夫そうな人。もしくは繰り上げ返済で結果的に20年以内で終わりそうな人です。

③経済の動向に敏感で柔軟に動ける人

これは2パターンがあります。

まずは、『ほぼ毎日株価や経済ニュースをみて実際に株式に投資しており、金利が上がると資産も上がる状況にある人』。

または、『金利が急騰したタイミングで所有している資産の一部を売却して状況によって繰り上げ返済に充てた方がよいと判断できる人』。柔軟に動けるとはつまり、資産と判断が伴う必要があります。

こんなイメージです。次は、固定金利についての説明をしていきます。

固定金利について利点の記載

一方で、固定金利型が向いているのはこんな人です。

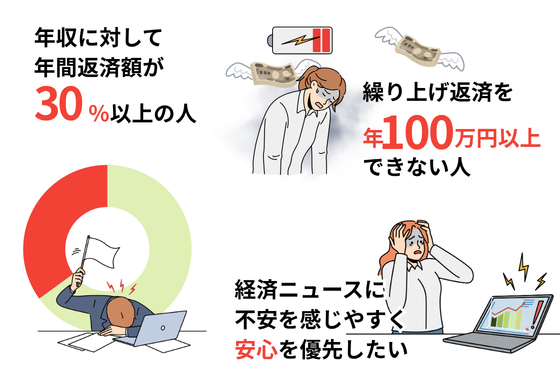

① 将来の安心を優先したい人

② 繰上返済の余力が小さい人

③ 年収に対する返済比率が高い人

つまり大切なことは、「固定と変動のどちらが得か。」ではなく、「自分たちの家計が金利上昇リスクを取れるかどうか.」なのです。

変動より高いとされる固定金利についても、国交省は【フラット35】の金利引下げ制度に触れています。

子育て世帯やZEH、長期優良住宅などの条件によって、ローン借入当初の金利負担を下げられる考え方も示されています。

一概に「固定金利は高いから最初から候補外。」という見方に待ったをかけています。

固定金利についてFPからの補足解説

固定金利についても、向いている人についてもう少し補足していきますね。

①将来の安心を優先したい人

これはつまり、金銭的な損得よりも経済ニュースで不確実な恐怖を感じたくない人を指します。変動金利を借りて「金利上昇」のニュースを聞き続けるのは、なかなかメンタルにくるものです。冷静に割り切れるではない、すぐ不安になってしまう、というタイプなら「金利差で安心を買う。」という考えもありでしょう。

②繰上返済の余力が小さい人

生活の中で繰り上げ返済ができなそうな人、具体的には年間100万円くらい繰り上げ返済できなそう。と思うのであれば、変動金利に柔軟に対応するのは難しいでしょう。

③年収に対する返済比率が高い人

具体的には、住宅ローンの年間返済額が年収の30%程度、30%以上の人当てはまります。

一般的な傾向としては、毎月の収支がギリギリで少しでも毎月の返済額を下げたい人が変動金利を選択する場合が多いです。ですが、それは最も危険な行為。

そういう人ほど固定金利で行くべき!というのがこのリーフレットの本質だと思いますし、私もそう思います。

フラット35はほとんど人が満たせる条件を使って金利優遇を使えば、最初の5年間は金利が1.0%下がります。

その前提であれば、最初の5年間は変動金利とそれほど大きな差になりません。その後は本来の上がるのが確定的(2026年4月で2.4%近辺)ですが、固定なので「それ以上は上がらないという安心感があります。

ただし、フラット35は国の融資のようなものです。

だから、国交省が発信するリーフレットは気持ちフラット35推しという側面もあるのかもしれません。

結論:低金利時代の感覚は一度リセットしましょう

要するに、今回の国交省の発信は

「ローン審査が通ったから安心。」

「今の返済額が低いから大丈夫。」

「5年ルールがあるから変動で平気。」

といった、これまでの低金利時代の感覚を一度見直してくださいというメッセージだと思います。

住宅価格が上がり、金利も上がり始めた今、住宅ローンはもはや「借りられるかどうか。」だけで考えるものではありません。

金利が上がることを前提にしても、その先も返し続けられるかどうかまで含めて考える時代に入った。そのことを、今回のリーフレットでは、かなりわかりやすく示しているように感じます。

固定か変動かを感覚で選ぶのではなく、制度も含めて比較し、自分たちに合う形を考えることが重要だというメッセージなのでしょう。

私の経験値的には、本来自分に合ったものを選ぶとその比率は変動5:固定5くらいの割合になるはずです。

実際には現在は変動8:固定2くらいのシェアになっています。

つまり、変動金利で組む人のうち30%は本来は固定で組むべきなのに、変動でリスクを取りすぎていることが分かります。

あなたもこの30%にならないようにしっかりと家計に合った住宅ローンを選択していきましょう。

これから家を建てる人ほど、住宅ローンは「借りられる額」ではなく、「金利が上がっても暮らしを崩さず返せる額」で考えることが大切です。目先の返済額の安さだけで選ばず、10年後、15年後の家計まで見据えて判断することが、これからの家づくりではますます重要になっていくと国交省の文書には書いてあります。

これは本当にその通りで、私もFP事務所を立ち上げてからずっと同じことを言い続けています。

今は一気に勢いで突っ走るタイミングではありません。一度、しっかり立ち止まってマイホーム予算診断サービスで一緒に無理のない借入額を考えてみませんか?

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。