来年以降の住宅ローン減税のルールの大枠が決まってきました。以前の記事で控除率(減税率)は1%→0.7%は確定的も、13年→15年もしくは20年のサプライズがあるかも...と期待していたところなのですが、それらは全くなくて13年のまま据え置きとなりました。思った以上に厳しい改定だったので個人的には残念というかちょっとびっくりしました。

2021年9月30日までに契約組との違いは、単純に控除率(減税率)が下がっただけとなってしまい業界的には盛り上がらない展開となってしまいました。消費税が8%→10%になったときは、後から出てきた優遇策によって駆け込んだ人のほうが損になるケースがあったのですが、今回の場合は9月30日までに駆け込んだ人が有利となるようです。ニュースでは今回の改定で「中低所得者には新ルールの方がメリットがある場合も...」と言っていますがこれは誤解を生みやすいかと思います。2021年のルールと比較すると2022年ルールはあらゆる層で、有利になることはありません。

この話はローン減税は元々10年だった時のことと比較しての話です。かなり昔と比較しているのです。なぜかというと、ローン減税はそもそも原則10年なのですが特例で13年だっただけです。特例13年との比較ではなく原則10年との比較となり、「もともとのローン10年1%減税よりも、13年0.7%減税の方が有利な場合も...」という話をしています。だいぶ中間の話を省略してしまっており、何とかして新しい制度が不利ではないと伝えたい意図を感じるのですが普通に考えると、特例2021年と新ルール2022年の比較で考える人が多いと思いますから「前よりも有利になる人もいる...」という話の持っていき方はちょっとずるいなと思いました。

とはいえ、過ぎた話のことをしても仕方ありませんので、2022年以降の住宅ローン税をどう攻略していけば良いのかを今日は考えていきたいと思います。

家の性能によって減税額が変わることになります

2022年以降の住宅ローン減税では、家の性能によって減税の限度額が変わることになります。

基準は以下にようになり、2023年12月までに新居へ入居した人が対象となります。

- 【長期優良住宅】

住宅ローン5,000万円×0.7=35万円/年上限 - 【ZEH水準住宅(太陽光など省エネ設備搭載)】

住宅ローン4,500万円×0.7=31.5万円/年上限 - 【省エネ基準適合住宅】

住宅ローン4,000万円×0.7=28万円/年上限 - 【その他住宅】

住宅ローン3,000万円×0.7=21万円/年上限

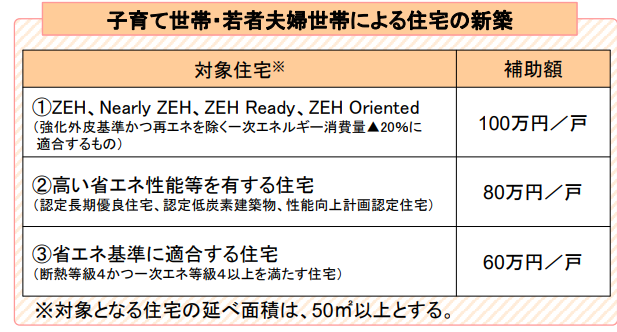

先日お伝えした子どもみらい住宅補助金は以下の通り。似たような区分けですが長期優良住宅とZEHの順位が微妙に違います。

とりあえず直近に家づくりを考えている人は、住宅ローン減税と子どもみらい補助金のスイートスポットを探る作業が必要となってきそうですね。これらを算出するには、夫婦それぞれの源泉徴収票から予定納税額を予測し、かつ育休産休の時期を見極め、住宅評価証明書を出すための必要経費はいくらか、取得したことによる得られる補助と減税予測額の効果はどれくらいかを総合的に算出しなければなりません。。。

「はい、無理~!」と感じた方がほとんどかと思うのです。細かい情報がないと判定できないので、あなたが何をどうすれば有利・不利なのかを判定することはここでは諦めます。「なんだかこれらの情報が影響をしてきそうだぞ!後で分かる人と相談しよう!」とだけ今は覚えておいてください。断言できるのは高所得者層ほど長期優良住宅やZEHのメリットが多くなるために、「お金を持っている人はしっかりいい家建ててください!」という意図が思い切り見えます。

高所得者層なんて言うと「私には関係ないわー」と思う方も多いと思います。ちょっと待ってください。住宅ローンは夫婦連名でローンを組むと減税額を夫婦で分け合うことができます。つまり共働き夫婦で計算すると、ここでいう高所得者層は全然雲の上ではなくフルタイム共働き平均年収計算くらいだと、十分に高所得者層に該当してきます。ざっくりいうと世帯年収700万円以上あればしっかり何が有利かを検討していった方がいいということです。

2022年ルールだと、いわゆる住宅ローン減税上の『その他の住宅』は『子どもみらい住宅補助の対象外』ともなり、国としてよっぽど基準を満たさない性能の家は建ててほしくないことが分かりますよね。特に新潟は四季の変化が激しく、湿度も高い。住宅の性能を体感しやすい地域性です。ある意味、この最低限の基準を満たしているかどうかを確認しやすくなったとも取れるのでいい家を普及させるという目的では分かりやすいのかもしれないです。

2024年以降入居組は更に減額

家を建てて入居する年が2024年以降になる方は、さらに減税額が減ることになります。とりあえずまだ先の話になるので具体的な数字は省略しますが、とりあえず段階的に不利になっていくのは確定事項のようです。現状決まっているのは、2025年中入居までであり、2026年入居については全くの白紙です。

見方を変えると、2022年から2025年までは額は減っていくものの住宅ローン減税そのものの適用が受けられるのは決定ということです。あなたが2026年までに入居を予定していれば、住宅ローン減税そのものの制度は受けられそうです。それ以降は現在のところ全く白紙です。ですので、当面の目途は共働きを含み世帯収入が700万円以上あるのであれば2023年中に入居をするメリットが発生しそうな感じです。

先行して発表となった子どもみらい住宅補助金は、2023年5月までの完成が現在発表されているルールだとリミットになるっぽいので、ダブル取りをするには2023年5月までに入居することが現在明確化されたルール内でお得を総取りできる目標となります。時間はまだ1年半ありますから、土地探しをしている人でも十分に間に合うと思います。まずはこの時期を目標として動いていくと無駄がなくなりそうなのでひとつの目標にしても良いかもしれません。ただし、補助金については全員に適用というわけではなくて予算消化までの先着順です。思った以上に早く予算が消化してしまうこともあり得ます。比較的すぐに計画を動かす人は狙えそうですが、そうではない場合はもらえたらラッキーくらいに考えておいた方がどうも良さそうです。

PS

今回の改定はフルタイム共働き子育て世帯にとっては、はっきり言って改悪です。減税をあてにして家を建てるわけではないかと思うのですが家計に与える影響は決して少なくなく住宅価格が高騰している今、返済難易度は確実にこれまでよりも上がることになりました。

新潟住まいのお金相談室で行っているマイホーム予算診断サービスでは、無理のない借入額はローン減税も考慮に入れて計算します。つまりローン減税が下がれば税負担が増えることになり、従来よりも無理のない借入額は確実に下がってしまうことになります。こういうふうに見ると、今回の改定が与える影響が分かりやすいですよね。

あなたの家計のこれからのボーダーラインを把握しておきたいと思ったらマイホーム予算診断サービスをご活用ください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。