第四北越銀行の住宅ローン金利が上昇します。

10年固定は、1.0%。

20年固定は、1.5%。

12月1日からは、このようになります。

10年固定金利が1%台になるのは、私が記憶する限り5年以上ぶりかと思います。

ここ数年、新潟県内の10年固定金利の相場は0.8~0.9%のラインでした。

とりあえずこの金利を据え置きしている地元銀行あります。

つまり、今後の競争に大きな変化が起こったことになります。

しばらくは第四北越銀行の10年固定は、他行との優位性が薄れるということです。

20年固定金利も、さらに固定期間の長い35年固定のフラット35と微差。優位性があまりありません。

となると...「第四北越銀行は変動金利で勝負!」

という、決意の表れとも取れます。(変動金利は変わりません)

住宅ローンを申し込む人の大半が変動金利。そのため、第四北越銀行のシェア的な部分では、10年固定金利が上がっても大勢に影響がないと思います。

中期固定金利が上がった2022年

2022年は、10年~20年の固定金利が大きく上がりました。

特にネット銀行の上昇幅は顕著です。

2022年の初めは20年固定で0.7%ほどでしたが、今では倍以上です。

10年固定も年初はネット銀行では0.5%~0.7%くらいが相場。それが今は1%前後となりました。

そう考えると、新潟県内で金利を据え置いている金融機関の10年固定金利はかなり割安とも取れます。

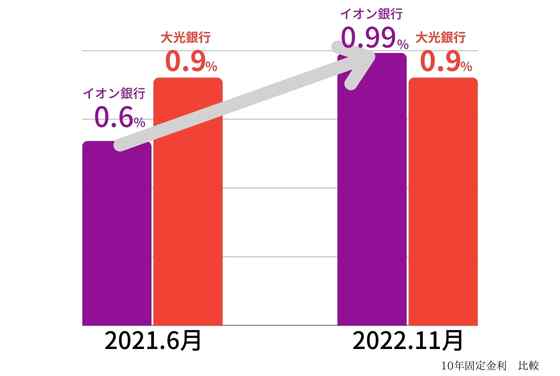

例えば、2022年11月時点の10年固定

イオン銀行は 0.99%

大光銀行は 0.9%

去年まではイオンの圧勝だったのに、逆転してますよね。

「10年固定がネット銀行よりも、新潟の銀行の方が安い!」

この今まではあり得なかったいびつな状態。

これが2022年の主とした傾向であり、マイホーム予算診断に来られた方にもアドバイスをさせてもらっていました。

特に2022年前半に家を建てた方は、お得に家を買えたと思います。中期固定金利が底の時にうまく拾えたことになるからです。

しかしこの状態が続くかというと、どうでしょうか。

第四北越銀行が中期固定金利をどんどん引き上げているので、他の銀行も追随すれば来年は様子が変わりそうです。

2023年は、変動金利か完全固定金利

2023年のローン選択における場面では、こういった事情から10~20年の中期固定が選択されずらいのでは?と見ています。

今まで変動金利と35年固定金利の折衷案であった10年・20年固定金利。その商品の魅力が薄れているからです。

わずか10年間しか金利を固定できないのに、変動金利と金利の差が大きいこと。

20年固定金利にしても、35年固定金利とほとんど変わらない金利。それどころか、フラットの金利優遇を活用すると35年固定の方が金利が低いくらいです。

それでは選択するメリットがあまりありませんよね。

もちろん条件次第では、10~20年固定がベストとなる家計もこれからも存在はします。

しかしながら、その対象者は今まで以上に大きく大きく減る。という見立てに間違いはないでしょう。

つまり、あなたがこれから住宅ローンをお考えであれば変動か完全固定かの2択。

シンプルにこの2つを悩むことでとりあえず良いと思います。

注意・銀行間の金利の比較が難しくなっています

銀行間の比較をするのに分かりやすい、チラシ金利。

2023年は、この大小だけで比較するのは止めた方が良いでしょう。

というのも、多くの銀行が金利以外の諸費用が一定ではなくなっているからです。

これはどういうことかというと、「人によって諸費用が違う」ということ。

借入諸費用の大半を占める「保証料」というものがあるのですが、この費用が変動します。

つまりざっくり言うと、信用力のある人ほど保証料が安くなります。

金利は一緒でも保証料に大きく違いがあったり、

金利は違っても実質は一緒であったり、

初心者には比較が難しくなっています。

住宅ローンにセットされる生命保険も、各銀行でバラバラ。

単純な金利の大小だけでなく、これらの条件を揃えて比較して必要があります。難しいですよね。

ただ単に「チラシ記載の金利が安いところで組んでお得だったね。」ということにはならないのです。

私は、敢えてこのようにしているような気もします。

比較がしやすかったら、どこかが簡単に一強になってしまいます。

比較がしにくいからこそ、とりあえず自行で説明を聞いてさえくれれば

「なんかそれが良さそうな気がする」となるでしょう。

これってハウスメーカー選びと似てますよね。

「何が違うかよく分からないし、説明を聞くと良さそうに聞こえてくる。。。」

なーんか、もやっとしてますねぇ。

ライフプランをしっかり作る意味

このような現状から住宅ローン選択をするには、もう完全にライフプランシミュレーションを作らないと分かりません。

長期的な家計の動きを把握しないとアドバイスもできませんし、どのローンがいいかも分かりません。

私は仕事のしがいがありますが...。

正直に言うと、こんな現状です。

物価上昇により住宅購入が家計に与える影響が大きくなっている現在。

傾向としては、どちらかというと固定金利がベストな人が多くなってきています。

言い換えれば「変動金利でも大丈夫という家計は、住宅購入が家計に与える影響が軽微ということです。

世帯年収がとても多いか

住宅購入額が極めて少ないか

いずれかということです。

しかし、今はそういった方が減少傾向にあるのは明白。

家を建ててからも無理なく返済していくハードルは、年々上がっています。

軽い気持ちで家を買って、返済に追われる未来を避けたい。

もしあなたが思ったらマイホーム予算診断サービスをぜひやってみてください。

↓↓↓

この住宅購入ルールを知る前に、家を買わないでください

・私が自宅購入で1,000万円損しかけた実例

・住宅ローンを金利の低さで選んではいけない理由

・なぜ住宅会社や銀行が勧める住宅ローンを組んではいけないのか?

・(保険屋さんが絶対に教えたくない)生命保険のお得な入り方

・住宅展示場や完成見学会に行く前に、絶対にやること

・住宅購入で将来赤字になる家計を黒字転換させた改善点の具体例

・住宅購入後も住宅ローン返済の不安なくお金が貯まる家計を作る方法

などなど、

今まで対面セミナーのみでお伝えしてきた、新潟で家を建てる多くの人が知らない

「初めての住宅購入で失敗しないためのお金のルール」をオンラインで初公開!

オンラインセミナー受講は完全無料です。下記のボタンをクリックしてお申込みください。

特別無料オンラインセミナー公開中

・私が自宅購入で1,000万円損しかけた実例

・住宅ローンを金利の低さで選んではいけない理由

・なぜ住宅会社や銀行が勧める住宅ローンを組んではいけないのか?

・(保険屋さんが絶対に教えたくない)生命保険のお得な入り方

・住宅展示場や完成見学会に行く前に、絶対にやること

・住宅購入で将来赤字になる家計を黒字転換させた改善点の具体例

・住宅購入後も住宅ローン返済の不安なくお金が貯まる家計を作る方法

などなど

新潟で家を建てる多くの人が知らない、初めての住宅購入で失敗しないためのお金のルールをオンラインセミナーで初公開!

オンラインセミナー受講は完全無料です。下記のボタンをクリックしてお申込みください。

追伸

価格が高騰して家を建てようと思う人が減っている現在。

打ち合わせをじっくりできたり、工事もゆとりをもってできるので品質がより良くなる。そんな恩恵も来年はありそうです。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。