グッドニュースです。長期固定金利の代名詞である住宅ローン『フラット35』が、大幅に金利引き下げになるかもしれません。

最近のところ住宅ローン減税の改悪であったり、補助金も予算が少なくなったりといいお知らせが少なかったのですが(そもそも何かあるだけで全然嬉しいものですけれど)今回は期待ができるニュースが入ってきました。

まだ確定ではなく閣議決定され次第で見切り発車記事になる可能性も否めませんが、フラット35の金利優遇が省エネ住宅で当初10年間0.25%引きであったものが、今後長期優良住宅の場合は当初5年間が倍の0.5%引きと大きく拡大になるようです。

しかしながら、「え?それってすごいの!?何がいいのかちょっとよく分からないんだけど...」と思われる方も多いですよね。これって、私にとっては衝撃級のサプライズで興奮を隠せないのですが(笑)、フラット35で最初の5年間0.5%も金利が下がってしまうとどうなるかをちょっと見てください。

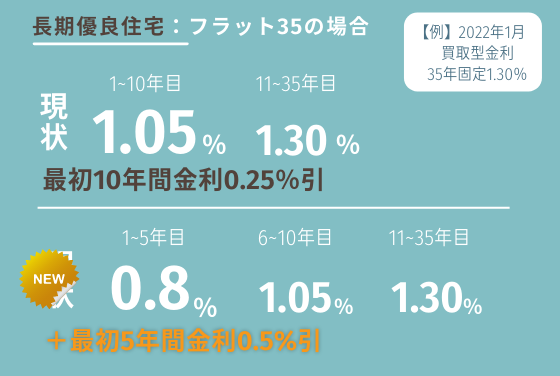

フラット35の金利優遇について

2022年1月のフラット35(買取型)の金利は、35年固定金利で1.30%(保険込み)です。

現状のルールは省エネ住宅を建てた場合に限り、当初10年間が0.25%引きとなっています。つまり、1~10年目が1.05%、11年目~35年目が1.30%ということになります。省エネ住宅とは言うものの、最近の新築ではほとんどの住宅が該当できるレベルですのでそこまで基準が高いというわけではありません。フラット35で申し込む方は、新潟の場合というか私がこれまでにお手伝いした方のほぼ全員が金利10年引き下げタイプでローンを組んでいます。

そして2022年4月以降に長期優良住宅を建てると、最初の5年間が0.5%も割引となります。

つまり1~5年目が0.8%、6~10年目が1.05%、11~35年目が1.30%となるのです。完全に固定できて、最初の5年間が地方銀行の変動金利並みとなってしまえば、これは金利は”固定派”の方にとっては追い風になることは間違いありません。

また最近は金融機関が独自扱っているフラット35(保証型)という商品も出てきています。

こちらは自己資金を多く持っている方が有利となるフラット35なのですが、例えば全体の60%しか借りなくても良い(40%は自己資金を出せる)という方の場合のフラット35保証型金利は、1.10%(保険込)です。

こちらも同じ条件になると思われますので、1~5年目が0.6%(!)、5~10年目が0.85%、11~35年目が1.10%となるのです。ちなみにフラット35は保険を外すこともできるので、そのようにカスタムすると驚異の1~5年目が0.3%代を記録してしまいます。(これはやばい)

現金をまとまって持っている方にとっては、かなり旨味のあるローンになってきそうですね。

この制度は今のところ既にフラット35に申し込んだ方も、家の完成時期が2022年4月以降であれば対象となる見込みであり(正確にはフラット35の住宅完成時適合検査が2022年4月以降との記載)、どの日付の住宅契約者まで遡って適用になるかは今後注視したいところです。これから家づくりを考えている方は、どこまで予算が付くか次第にはなりますが狙っていけば取れる優遇にはなると思われます。

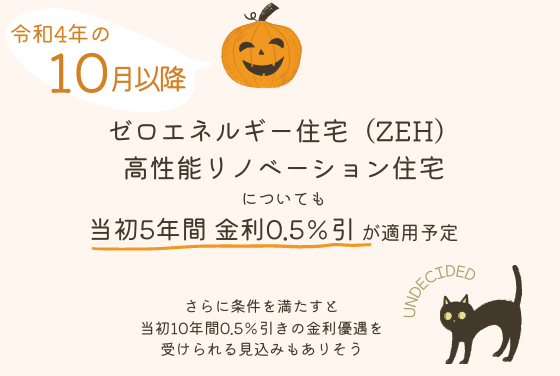

2022(R4年)10月以降はさらに範囲拡大

2022年の10月以降は、ゼロエネルギー住宅(ZEH)、高性能リノベーション住宅についても、当初5年間の金利を0.5%引きさがるルールになるようです。さらに条件を満たすと当初5年だけではなく当初10年間0.5%金利優遇を受けることが可能になる見込みもありそうで、実現すればこれはちょっともうバグが発生しているというか、公平性に欠ける感じになってきそうで変動金利から固定金利のシェアが伸びてくることは間違いありません。もし申し込みが集中すれば予算に達して早々に打ち切られることもあると思われます。

フラット35は住宅金融支援機構という独立行政法人が行っている政府系金融機関の商品で、商品が良くなりすぎると民間銀行のローンシェアを奪ってしまうことから民間銀行の団体から「民業圧迫だ!」と怒られていたというか一方的に金融機関が怒っていた過去にはあったのですが、今回も同じような状況を起こすかもしれません。

私たちとしては、メリットがあるのならどちらでも良いので「どんどん競争してください。」というところですね。

ちなみにどれくらいトクなのか

3,000万円を35年返済(2022年1月金利 フラット35買取型1.3%(保険あり)で試算

【従来】

当初10年間1.05%(▲0.25%)、11年目以降1.30%

利息込総支払額 36,636,926円

【新(長期優良等)】

当初5年間0.85%(▲0.5%)、5~10年目1.05%(▲0.25%)、11年目以降1.30%

利息込総支払額 36,329,074円

その差、307,852円

今までは元々が長期優良住宅仕様相当の家でも、手数料をかけてまで認定を受けるメリットがあまりなく補助金狙いの方だけが長期優良住宅を申請して認定を受けていました。しかし、長期優良住宅の特別金利優遇が付くとなれば、フラット35を選択した場合は長期優良の申請手数料分をペイできる計算が立ちます(当然ながらその金額あたりをベースに制度設計をしていると思われる)。

いわゆる手数料負けしない状況となり、さらにプラスして固定資産税・都市計画税・登録免許税などの住宅にかかる税金シリーズの新築時割引を受けれて、年々値上がりになっている地震保険の割引も長期優良住宅の通知書で兼ねれるとなれば国の思惑通り長期優良住宅のシェアは広がっていくかもしれません。

「変動金利で全然いいや!」と考える方は特に関係ないニュースですが、もしあなたが固定金利を検討したり、固定金利ファンであればこのニュースは間違いなくグッドニュース。長期優良住宅レベル性能の家を標準スペックにしている住宅会社で家づくりを検討しているのであれば有利となるのは間違いないので、このまま正式決定になるといいですよね!

続報や詳細が出次第また記事を更新していきます。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。