新年になると、今年を占う記事がたくさん出てきますよね。株価がどうなりそうか、コロナはどうなるのか?いろんな専門家が思い思いに予測するものの、当てられる人よりも外す人のほうが圧倒的に多いのがもう何年も繰り返されている事実です。

そんな折、私たちの最大の関心毎は2022年の住宅市場。2021年に大きく高騰化した住宅は2022年はどうなるのか?という記事が日経新聞に載っていました。

意見をしていた専門家は3名で、御三方ともに2022年も住宅価格の高騰は続くという見解でした。少し前の記事でも触れたのですが私もそう思います。当面家の価格が下がる材料は特になく、どちらかというと上がる要素ばかりが集中しており下げる理由がないかなという点。

物を供給する立場の材料メーカー側からしてもそうで苦労してやっと上げた値段を今度先行きが読めずどういう展開になるかも分からないのに、下げることはしないだろうということもあります。原価が下がっても、すぐに下げずに様子を見たいというのがどう考えても本音でしょう。

個人的には2022年~2023年は家に限らず大きく物価上昇が先行するにもかからわず景気回復はついていけず住宅ローン金利は引き続き停滞する年になると思っているので大きな買い物は早めにやった方がいいのではと考えています。価格は上がっているものの、住宅ローン金利は依然として低金利であれば家計負担は多少圧迫するものの月々の返済額にすればわずかな差であるため買えないレベルには達していません。そのため結局のところ「家を買うのをやめるか」というマインドになっている人は実際ほとんどいなく購入ニーズが落ちずに価格も下がらないのです。

価格上昇が本格的に続いていよいよ「家を買うのは無理だな」と多くの人が思い始めたところが最高値となり、需要が崩れて住宅価格は下落してくるでしょう。少なくても2022年にそれが起こることはあり得ません。そのタイミングで住宅ローン金利も緩やかに上がってくるのかなとなんとなく思っています(2024年?)。もしこの前提であれば利息込のトータルコストや家を買うまでの家賃損失を考えるとやはり欲しいなら早い方がいいかなとなんとなく思います。

そんな予想的なことはさておき、家を買う時にこれから買おうと思っている不動産の質、つまり資産価値はどうなのかということもこれからの時代は考えた方がいいかもしれない。こんな考え方もあるということを今日は書いていきます。

三極化する不動産

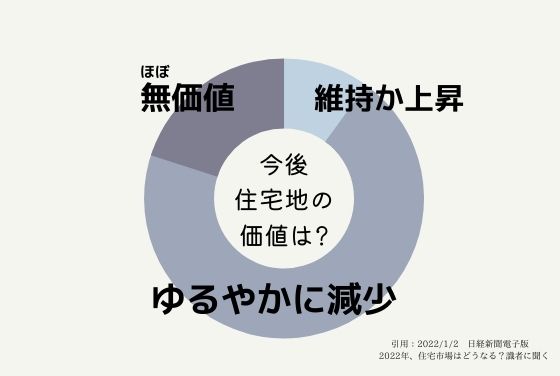

コロナ禍の前から、住宅地は上位の10~15%が価格維持か上昇、70%は緩やかに下落、残り15~20%は売買が成立しないほど無価値に近づくという三極化の様相だったが、その傾向はより強くなった。

2022/1/2 日経新聞電子版 2022年、住宅市場はどうなる?識者に聞く

この記事を見てあなたはどう思いますか?正直、これまでって実際なんとなくこういう事実を分かっていても将来のことまで気にしないで不動産を買うことがほとんどだったように思います。

しかもこの記事は都市部前提で書かれているので、新潟のような地方だと価格維持か上昇がほぼ0%、50%が緩やかに下落、50%は無価値くらいとなんとなく思いませんか?とりあえず数字は感覚的な適当なものです。

コロナ禍で若干地方回帰が生まれたとはいえそもそも日本の人口が減っている以上、今後大きく地方で人口上昇を起こすほどの流れが生まれるとは考えづらく超一等地を除いては価格が上がりようがないかなと思います。

日本の人口は2021年12月現在1億2,547万人だそうですが、2065年の予測は8,800万人が濃厚だそうです。ちょうど30%くらいの減少になります。しかしながら、高齢者の割合が現状の約30%→40%になっての人口推移となります。私も2065年にはしっかり高齢者に属しています。

移民受け入れなどの政策がない限りは純粋に人口減少と若者の購買層が減るわけなので、皮算用でもほとんどの土地の価格は平均すると今の70%になるかなというのは想像がつきます。新潟の平均的な土地建物相場の4,000万円の不動産を買ったとして、内訳が土地1,500万円、建物2,500万円だとします。50年後にじゃあいくら値段が付くのかと考えれば土地は無難に人口減少率とリンクして70%で1,050万円くらい、建物は木造住宅なら0円。むしろ解体費用で200~300万円かかるでしょう。そうなると手残りが800万円くらいで、そこから売却手数料などなどで手取りが700万円。

まあ、こんなところが妥当なのかもしれません。今仮に35歳だとすると、購入した不動産を処分するのは50年後くらいが平均になると思うのですが、実際の価値はほとんど残らない可能性の方が高いことになります。その時は、超高齢化社会で相続で売り物件が山ほど出てきているにも関わらず買い手が大きく減っているのであれば値崩れは必須であり、価値が残るのは限られた一部になるのは予想できます。

実際私の身近であった相続では不動産は無価値であることばかりです。手元にお金が残せるかという観点で考えた時の無価値割合は、50%なんてもんじゃないのかもしれません。

資産価値を残すのは簡単ではない

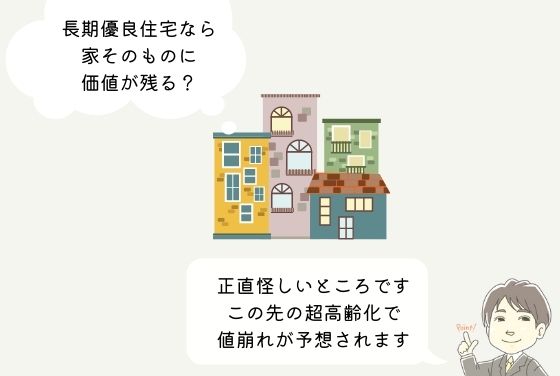

国の推進する長期優良住宅を建てておけば、価値はほとんど減らないというシナリオが事実であれば子どもに資産として不動産を残すことができます。それであれば、あなた自身の返済は辛くなっても、あなたの子どもへ将来資産として残すことができますよね。

ただこれも正直怪しいところです。私の自宅も長期優良住宅なのですが、正直不動産の査定的には特にその部分はプラスして評価されないような気がします。順当に築年数で減価しています。50年後も住めるには全然住めると思いますが、快適に住めるかというとそれは無理で大規模改修が必須かと思います。その時に構造をいじってしまうと結局のところ新築の70~80%の費用がかかることになってしまいそれだったら絶対に若い人は新築に行くと思います。

3Dプリンターが普及すればいい家を安く建てられるようになっていると思います。既にオランダやアメリカで実現しているように工期5日間で結構素敵な家が実現しています。日本でも2021年末に30坪300万円の家を将来的に実現させたいという会社が登場しており、500万円もあれば高性能の家を建てられる時代は、決して不可能ではないみたいです。再生可能な材料で作れて3Dプリンターで作れる家が既に実現していたとしたら、今よりももっと気軽に買う人は多くなりますよね。木造住宅を建てられる人やメンテナンスでいる人も急激に減ってしまうとなると、半世紀前の長期優良住宅なんか相手にされるかなあとも考えます。

ちょっとファンタジーの域に入ってしまっていますが、50年先の住宅事情など予測出来るはずもなく、今考えているシナリオはまず予想通りにいかないと考えておくほうが普通でしょう。

結論:理想な家を無理のない予算で買う

難しいことは考えずにあなたが快適である家を、あなたの快適な場所で、あなたの無理のない範囲で買えば良いだけです。

資産価値に重きをおいたばかりに今がオーバーローンになってしまってはただただしんどいですし、資産と思って買った家も無価値になる可能性も全然あるということです。50年前にapple、Google、Facebook(Meta)、Amazonがなかったように、50年後には想像もしないテクノロジーが登場していると考えた方が普通でしょう。少なくてもつみたてNISAやiDeCoで資産運用をしているあなたはそのような未来を期待しているはずです。

10年~20年先に不動産を売り抜ける戦略を立てるならまだしも、あなたが生涯住もうと思っている家を資産にしようと思うことはかなり難しいことのように思います。家づくりを考えるとあらゆる可能性を考えて、いろいろな事を両立させようとしたくなってしまうと思うのですが、ハッキリ言えるのは中途半端なことは後悔を生むだけです。

あなたがどういう暮らしをしたいのか、どういう家に住みたいのか、できるかぎりまずはここに時間とエネルギーを割いてください。忙しくて無理そうと思えば、今年無理して家を建てないほうがいいくらいです。幸いにして2022年は時間的なリミット(いわゆる駆け込み期限)も特にありません。あなたの時間軸でしっかり考えて、理想な家づくりをぜひとも実現されましょう。

PS

資金的なことで不安や悩みがあればマイホーム予算診断サービスを使ってください。結局のところ、日々の返済に無理がないことが幸せなことだと私は思います。あなたはどう思いますか?

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。