子育て家庭の相談でよくいただく質問。

子どもが生まれたら学資保険に入るもの、もしあなたがそう思っていたら、その考えは一度改めた方が良いかもしれません。

FP(ファイナンシャルプランナー)である私はどうかというと、学資保険には1円も入っていません。私の周りの子どもがいるFPを見ても、学資保険に入っている人をあまり知りません。どうしてかというと、メリットを感じないから。もっと言うと、自分にトクと思えないからです。お金のことのプロにそう思っている人が多いのであれば、きっとそれは事実に近いことなのでしょう。

そもそも学資保険とは

学資保険とは、子どもの大学進学のためのお金を貯める貯蓄型の保険です。今の利回りの計算で行くと、毎月14,000円を18年間積み立てるとだいたい300万円ほどにいくみたいですね。

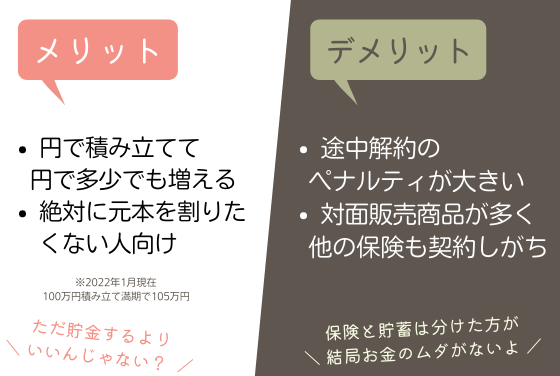

積み立てたお金に対してどれだけ増えるかを返戻率(へんれいりつ)といいます。インターネットでランキングを見るとこの返戻率が良い商品を探すことができるんです。1位は2022年1月現在ですと、105%くらいですね。100万円積み立てると、105万円になるという計算になります。

円で積み立てて、円で多少なりとも増える約束ができるのであれば悪くない取引とも考えられます。「絶対に元本を割りたくないんだ!」というお考えであれば学資保険も候補に入ってくるでしょう。それでもFPが学資保険を選ばない理由は、そのデメリットにあります。

学資保険のデメリット

学資保険のデメリットは、途中解約のペナルティです。積み立てている途中でお金が必要になり解約をしたら、積立金はどうなるでしょうか。これまでに積み立てた金額よりも、かなり少なくなってしまいます。これでは貯金とは言えません。貯金ではなく学資「保険」ですから、保険会社との約束である満期まで積み立てて、初めてその恩恵を受けることができます。

ペナルティの大きさに対して、満期まで到達したときの見返りが少ないと多くのFPは思っています。学資保険に入らない理由。それは、お金を増やすことが目的であれば運用をしたほうが得策と考えているからです。保険ショップ等の提案も学資保険ではなく、別な貯蓄系保険を提案してくることが実際はほとんどです。しかしそれも結局は保険。デメリットは学資保険と共通しているところが多いのです。

学資保険をおすすめしない一番の理由

このご時世に日本円で積み立てて、日本円で多少なりとも増える約束ができること。これはとても貴重です。保険会社の商品努力は本当にすごいと思います。しかしながら、保険会社はボランティア団体ではありませんよね。それどころか、ゴリゴリの営利企業です。学資保険だけ売っていては赤字になってしまいます。そこで、他で利益を取っていく必要があります。

大事なのはここです。学資保険の多くは、ネットだけでは申し込めないようになっています。学資保険単品だけで購入をしてもらっても割に合わないからです。スーパーのチラシ特売品だけみんなに買っていかれたら商売になりません、これと似ています。

学資保険に申し込みたい場合は、保険の販売員と直接会う必要があります、そして、他の保険とセット提案されることが一般的です。なぜなら学資保険の販売手数料は、ほぼないに等しいのです。セット販売をしなければ赤字なので、学資保険単品だけで終わってしまっては、その販売員も生活ができません。あなたがそれらの提案をすべて断って「絶対学資保険しか入らない!」という強い意志があれば大丈夫ですが、実際はそう上手くはいかないようです。

一番良くないのは掛け捨ての保険を断ったものの、学資保険の代替え案として「もっと増えるから」と別なタイプの貯蓄系保険に加入することです。具体的には、外国株や通貨で運用する保険です。そもそもお金を増やすことが目的であってリスクを取っても良いのであれば保険以外の選択がベストになるはず。学資保険がきっかけで話の方向がめちゃくちゃにならないように注意が必要です。

お金を増やす選択肢は学資保険以外にもある

もしお金を単純に増やしたいのであれば、つみたてNISAを使うのが無難です。他にもNISAを使わずに自分で投資信託を買う、それすら面倒であれば全自動のAIロボアドバイザー運用をしても良いと思います。私はロボアドバイザーが登場した最初のあたりから興味本位で少額の運用をしてみました。成績を検証してみたかったので今も続けているのですが、成績は全く悪くありません。

いわゆる守りの運用に徹しても、ロボットに丸投げしても18年後に積み立てたお金に対して105%以上になることは余裕。こう思っているからお金の知識のある人は学資保険はもったいなくてやらないということです。保険以外で運用する一番のメリットは、いつでも自分のお金をペナルティなく好きなように入金したり出金したりできることです。

家を建てる前に貯蓄系の保険に入らない

『学資保険を検討する→他にもっと増える貯蓄保険を提案される→結局、学資ではない別な貯蓄保険に入る』

あなたがこのような感じで保険検討が進んでいるなら、この話は一度白紙にすることをおすすめします。理由は、お金を増やすことが目的でしたら他の選択肢をしっかり検討すべきだから。そして他にもう一つあります。

それは貯蓄系の保険を月に数万円支払ってしまうと、住宅購入後に家計が回らくなる可能性があるからです。貯蓄だから無駄にはならないと月に数万円の保険に加入をしている人は結構多いのです(最近はつみたてNISAの普及で以前よりはだいぶ少なくはなりましたが)。でも、月数万円の保険料を満期までつ払い続けることはそんなに簡単なことではありません。

住宅ローンの支出の他に、車の維持費、税金、子どもの習い事費用、学校費、交通費、そして住宅の修繕費。年を重ねるにつれて、若い時にはかからなかった支出がどんどんかかってくるものです。この時に、皮肉にも保険の貯金が家計を圧迫して旅行や子どもへの教育支出が制限されてしまっては‥‥‥。それはちょっとどうかなと思いませんか?

その結果、満期より早くお金が必要になって途中解約するとペナルティ。残るのはマイナスになってしまった貯金です。こういった大きめの額の保険貯金は、結婚してすぐの世代か、子どもが小さい世代によく見られます。よかれと思って保険貯金を初めても家計をかえって悪化させることが実は多いのです。

「とりあえず学資保険」はしなくてOK

自分で株などで運用した場合はどうでしょう。もちろん一時的に元本割れするリスクもあります。反面、学資保険とは比にならないほど大きく増えるチャンスもあります。それと比較して保険の場合は途中解約の元本割れはほぼ確定。それにしては満期まで積み上げた時の見返りが少ないのです。

保険で月数万円ものお金にロックをしてしまうことは、家計が窮屈になってしまいそう。そうなんとなく想像できませんか?現状、家を建てる前にあまりにも不利な取引をしてしまう方が比較的多いです。家計を客観的に見させてもらうと本当にもったいないと思います。とりあえず子どもが生まれたからといって学資保険の相談は急いでしなくてもOK。このことだけは覚えておいてください。多くの場合は、それは家計の悪手となっています。

保険と貯金は、もはや兼ねて行う時代ではありません。自動車保険、火災保険、死亡保険など万が一の時に莫大なお金がかかり保険でしか解決できないものは保険。お金を増やす目的であればまずは初心者は投資信託。という感じで別々でOK、このことを知っていればあなたも今までよりも簡単に大きな資産を作ることができるでしょう。学資保険を使わずそのお金の一部を、教育費に回せばいいのです。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。