日清のカップヌードルがついに1個200円を突破するそうですね。6月から定価214円(税抜)となることが決まったようです。今までの193円から21円高くなるそうなので、値上げ率にすると約10%。

最近は高いので私はほとんど買わなくなりましたが、原信に見に行ったらカップヌードルは148円(税込み159.84円)でした。ここから10%上がるとなると162円(税込み174.96円)となる計算です。15年前は98円(税込)で私は良く買っていたので、ずいぶんと値段が上がったなあと思います。

ところで最近ニュースで「よくないインフレ」とか「悪いインフレ」という言葉を聞きませんか?インフレとは物の値段が上がっていく状態のことを言います。

インフレが起きると通常は、比例して給与も上がっていきます。しかし現在、インフレが起きても私たちの給与は上がっていっていません。その結果どうなるかというと、今までと同じお金で交換できる物が少なくなることを意味します。

例えば2,000円出せば日清のカップヌードルが今までは12個買えていたのに、今後からは11個しか買えなくなります。平均給与はコロナ禍の影響で押し下げるているという状況なので、このままでは買えるものがどんどん少なくなってしまいます。直感で「まずいな」と思いますよね。

これを、「よくないインフレ」と呼んでいます。

生活費10%上がるということ

私たちが日常暮らしていくうえでかかってくる生活コスト。食費・日用品・光熱費・ガソリン代・通信費・交際・娯楽費。

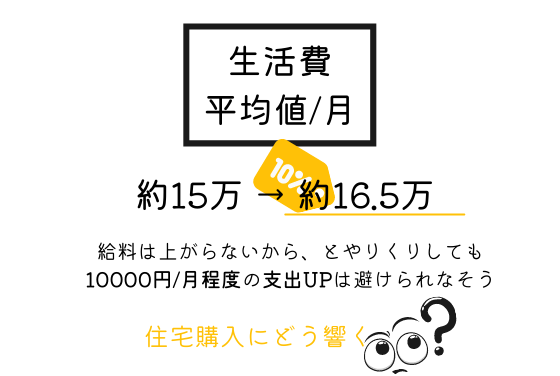

これらの月換算の平均値はだいたい合計15万円くらいです。今回の「よくないインフレ」によって、生活費はまんべんなく値上がりしており、平均150,000円→165,000円くらいになっています。価格上昇分を価格据え置きで対応するには買う分を10%減らすか、代替品に切り替えるという方法が一般的です。

食べる量や日用品、電気代を10%減らせば収支は合いますが、それは日々生活をしていく中で簡単ではありませんよね。嗜好品の頻度を減らす。ぜいたく品を月1回に減らす。安かろう悪かろうであっても日用品を代替え品へシフトする、などの対応が多くなることが予想されます。

そんな感じで多少の努力をしたとしても、物価上昇分をまるまる節約するのは大変。ほとんどの家庭では多少なりとも無駄遣いを防ぐ意識を持ちながら暮らしても、月あたり10,000円ほどのコストアップは避けられないという感じではないでしょうか。

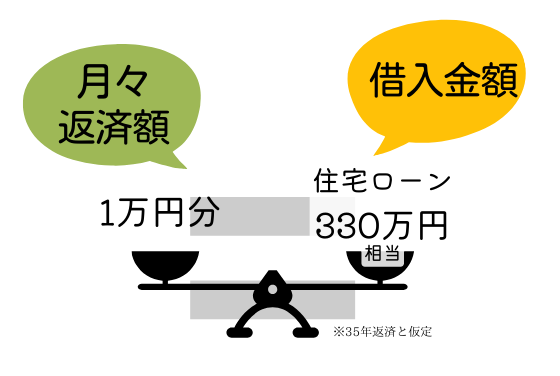

月10,000円は住宅ローン330万円相当

月々の生活費を下げることは限界があり、実際は困難です。となれば他の支出で調整していく必要が出てきますね。そこでこんな考え方もあります。住宅ローンを35年返済で借りると、月10,000円はだいたい330万円借入相当になるんです。

土地や建物の予算を330万円コストカットすれば、月々の住宅ローンが10,000円少なくて済むという考え方です。330万円ってなかなかリアルな数字なので、具体的に何をすれば330万円下がるのかをちょっと考えてみましょう。

自由設計の家をコンパクトにしてコストダウン

住宅価格は基本大きさに比例します。特に自由設計の家の場合は、ダイレクトに面積が価格に影響します。高性能な家を建てる場合の住宅本体の坪単価は75~80万円前後になっているため、家全体をコンパクトにすればその分費用を圧縮することができます。

330万円分コストカットするには、だいたい4坪程度家を小さくする必要があります。家づくりを考える際、初めの要望は大きくなりがちで全体的に広い家のプランになります。この時点で予算超過するのであれば大きさを少しずつ削減。「なくてもいいな」という部分を削っていけば4坪くらいは下げられそうです。

具体的には、廊下の部分を極力減らす設計にしたり、寝室や子供部屋を割り切って小さくする。収納効率があまりよくないウォークインクローゼットを普通の収納に変える。和室をやめる。こんな考え方があります。

こんな感じで進めていくと、完全自由設計で第1プランから第2プランへ行く過程で330万円ほどはコストカットできることが多いです。

自由設計から半自由設計にしてコストダウン

予算がどうしても合わない場合は、自由設計をやめて、半規格住宅にシフトするという方法があります。この考え方は、「独立した和室や広いリビングが絶対に外せない条件!」というような家に広さを求める方には有効です。

「ゆったりした家が欲しいから大きさはいじりたくないんだ!」ということであれば、完全な自由設計あきらめて形が決まっている家の中から選ぶという手もあります。中の間取りは比較的自由に変えられるけど、外の形が変えられない。そして総2階建てと言って、1階と2階の面積が一緒という家の形が多いです。

自由に要望を言っていくと、どうしても1階部分が大きくなって2階部分が小さくなる傾向にあります。寝室を1階部分にしたりなどの平屋的な生活を望む方が多いからです。何かを妥協して2階に上げれば、建物を整形に効率よく建てられるため、コストをなるべく抑えつつ、広さを確保することができます。一般的な3LDKで完全自由設計が2,000万円後半くらいだとしたら、半自由設計はそこから10%ほど価格を下げられ2,500万円前後で家づくりをすることができます。

実は2年前くらいから住宅価格高騰の影響で、こういった総2階の半自由設計(半規格、セミオーダー住宅)が圧倒的に選ばれるようになっています。現在の実際の家の値段と、みんながこのあたりが妥当だろうと考える実際の値段がちょうどこのあたりに重なっているからです。

半自由設計から完全規格住宅にしてコストダウン

さらに家の金額を下げていきたい。具体的には家のコミコミ価格を2,000万円前半にしたい。ということであれば、完全規格住宅を検討してみてもよいでしょう。完全規格住宅とは間取りや設備・資材はほぼ固定されていて、選べても種類が少なくなり自由さが減ります。

その代わりコストが安いです。カタログに載っている何個のパターンの中から、自分が納得できる間取りや設備があれば家の価格をかなり抑え込むことができます。ただしその分制限も多くなります。狭い土地や密集地だと、日当たりを配慮して建てにくいという点もあるので注意が必要です。建売住宅は嫌だけど、仕様的には似たような感じで構わないし、自分の好きな土地に多少間取りは自分に合ったものにしたいということであればニーズはあってくると思います。

最近は住宅価格と土地価格の高騰により、特に立地重視の方は完全規格住宅を選択されることが多くなってきています。

完全規格住宅から建売住宅にしてコストダウン

さらにもっとコストを下げたいとなれば、建売住宅です。建売住宅は建っているものを買うだけなので、打ち合わせを行う必要がなく人件費が大幅にカットされています。

ただし建てる会社によって仕様はまちまちであり、正直安かろう悪かろうという物件も中にはあるので注意が必要です。品質が悪いわけではありませんが、高性能の家と比較すると当然ながら安くなってる部分は性能が比例しています。快適性を求める方は後悔する可能性もあります。建物よりも住むところの立地重視であれば割り切った選択とも取れます。

一方で既に建っているものを買うというのは、目で見てから買える安心感もあるので住宅にこだわりが大きくなく住宅コストを低くしたいという方にとっては悪くない買い物であるとも考えられます。

予算に応じて家づくりを

このような形で平均的な3LDKくらいの家であれば順番に300万円ほどざっくりコストダウンをしてくことができます。

コストを下げることにより妥協を求められる部分はどうしても出てきてしまいますが、全体予算がオーバー気味であればいずれかの策を検討しても良いかと思います。

「よくないインフレ」は当然ながら家づくりにも影響し既に住宅価格は数百万円単位で上がっています。土地付きで自由設計の一戸建てを建てられる人は既に減ってきており、今後更に限られるようになってくると思われます。しかしながら銀行は現在のマイナス金利政策のおかげで、ローンは多めに貸してくれる状態。みんな多少無理をしてでも希望の家を実現できてしまう方向はまだ続くようです。

最近は「いよいよ金利が上昇か?」というニュースも、ちらほら出るようにはなってきました。少しずつ風が変わってきているような印象があります。無理して買うと家を買った後に、返済に苦労する確率が大きく上がってきているので注意をしていきましょう。

売る方は買ってもらうために、あなたには余計なことは教えてくれません。それこそ余計なお世話かもしれないので、教える必要もないでしょう。

家計管理は自己責任です。

PS

以前よりも、さらに土地と建物の金額は高騰。あなたが想像している価格と実際の具体的な金額との差が大きく広がっています。そのような時に、あなたの家計において無理のない借入金額を知っておくことがとても大事です。

返済能力があるのに金額を恐れて妥協をしすぎた住宅になりもったいない。反対に希望100%でいってしまい身の丈に全然合っていない住宅ローンを組んでしまうなど、以前よりも適正ラインが非常につかみづらくなっています。

そんな時こそ客観的な数値はマイホーム予算診断サービスで把握できますので、慎重に住宅購入を進めたいと思ったらぜひお申し付けください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。