2022年4月以降に値上がりをする建築材料のリスト一覧が届きました。資料に目を通すと、その項目のあまりの多さにげんなりしてしまいます。

目に見えて分かりやすいところだと、2022年4月1日以降に住宅設備メーカー大手のリクシルはお風呂などを値上げを開始。

2022年10月以降には同じく住宅設備メーカー大手のTOTOもキッチン・洗面化粧台・お風呂の値上げが確定。

キッチンやお風呂のコストを抑えたいという方に支持のあったハウステックというキッチン・お風呂のメーカーも最大25%の値上げ。

住宅サッシや窓もYKK、リクシル、三協アルミなど大手が揃って10%ほどの値上げ。

これ以外にも上がるものはまだまだあり、2022年7月と2022年10月受注分から値上げしますというものも目立ちます。

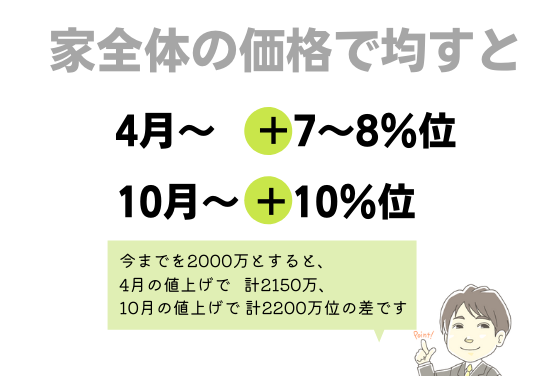

家全体の価格にならすといくらくらい?が気になる所ですよね。この4月からは従来の7~8%くらいの値上げに収縮されそうな感じで、秋口になると従来の10%くらいになることが予想されます。

従来の住宅本体価格を2,000万円と仮定すると、この4月で7~8%だと約150万円上昇。秋になると200万円上昇になるかなという感じです。

当面は値上げの波は止まりそうもありませんし、これから家づくりを考える人は影響を避けようもありません。

買うタイミングはまだ待ったほうがいいのか?

最近は、価格が下がるまで家を買うのは待った方がいいのでは?と考える方も少なくありません。

しかしながら今後の価格を予測して買うタイミングを見極めるのは、ほぼ不可能。株価の一番安い時と高い時を当てるようなものです。

ですが、住宅の値上がりの理由を見ていけばヒントはあるかもしれません。リストに書いてあった値上がりの理由はこんな表現でした。

住宅値上がり4つの理由

・原材料価格の上昇、高騰

・燃料(エネルギー)価格の高騰

・物流費の高止まり

・人件費の高騰

各社値上げの理由はいろんな表現で書いてあるものの、共通することはこの4つです。

住宅価格は下がるのか?

これを見る限りだと影響の大きいのは原油価格。世界情勢の変化によって原油価格の高騰が続いていますが、この価格が落ち着けば再度値段は下がってくるのでしょうか。

また家の価格高騰は、コロナによる需要と供給のバランスが崩れ木材価格が高騰したことから始まっています。木材価格は下がるのでしょうか?

この影響は世界的で、アメリカでは住宅ローン金利がついに5%を超えてしまいました。さすがに購入希望者が急減しているようです。

ローン申し込み希望者が40%減となり、住宅バブルがまもなく崩壊するとも言われています。この理論でいけば海外の住宅ローン金利は既に上昇傾向にあるので、需要が下がるはず。その後は木材価格は下がってくるはずですが、果たして...?

値下がりの確率は低いと思われる理由

私個人的な感想だと、木材価格はいずれ少しは下がるような気がします。けれど、その他の建築材料はもう下がらないような気がしています。

それはなぜか。私は20代の時にメーカー兼商社の営業をしていました。当時も、原材料を理由に値上げをしたあとに「やっぱり原材料費が下がったから再び下げますね。」ということは聞いたことがありません。

メーカーとしては利益を上げたいので、常に価格を上げたくてしかたがない。けれど、通常は競合との絡みがありなかなか思うようにいきません。利益を削ってガマンを重ねます。

他社に先駆けて値上げを行うなんて「取引停止を自ら申し出る」も同然ですからね。メーカーの営業としての値上げ案内周りは、本当に嫌で嫌で仕方なかったです。

しかし、今回のように大義名分があれば話は別です。「みんなで上げれば怖くない」わけですから、世間が納得してくれるまたとない絶好の機会。このタイミングでせっかく値上げしたものを、今後原材料や原油が下がったから元に戻しますとは思えません。

したがって、今後の価格が下がる可能性は低いです。その中で、ただ値下げが来る日を待っていても、その間に支払う掛け捨てとなる家賃の損失が大きすぎます。

家を買いたいと思ったなら待つ必要はないと考えます。もちろん、だからといって焦って急ぐ必要はありません。

タイミングを見極めるのは無理ですから、自分の時間軸で他に急かされずに通常通り納得のいく家づくりをしていく方が重要です。

まさかの契約後に値上げ?どうしたらいい?

家づくりは大体1年くらいかけて行うものです。工事をスタートしてからも完成まで4~6か月ほどかかります。

そこで今、問題になっていることがあります。

それは住宅を契約した後に、契約後に値上がりしたらどうしたらいいのか?ということです。

契約時といざ工事に入る時に、原料の価格が変わりすぎていることが増えました。規格住宅であれば事前に発注を固めているので、それほど大きな変化はありません。ですが注文住宅の場合は、発注ギリギリまで仕様を確定させない場合、価格(値上げ)の影響を受けやすくなります。

契約時よりも想定以上に仕入れ値が上がってしまっては、住宅会社としてもお客さんに請求せざるを得ません。

しかし建て主側としては、もう契約しているのだからその金額でやってくれとなりますよね。

こんなことは少し前にはほぼなかったことなのですが、最近は材料価格が著しく変化するため契約後の価格変更がよく見られます。

契約後の価格変更トラブルを避けるには

最初に契約するときに、しっかりと契約後に価格の変化があったときのルールを確認しておくことが大事です。

もし契約時より価格が上がった場合。その分を自己資金で用意出来れば特に問題とはなりません。しかし全額住宅ローンで資金調達することを予定していた場合は、途中からローン金額の変更という話になってしまいます。

銀行によっては工事開始後の途中増額はNGとなるケースが多いので注意が必要です。

そのため、少し余裕を見て多めの金額で契約をするというケースが最近は良く見られます。しかし、最終的に余裕を見た分はどうなったのか?を曖昧のままゴールしないように気を付けなければなりません。

住宅会社は良かれと思ってその金額内でいろいろと工夫して、帳尻を合わせながら家を完成させようと努力します。ですが、建て主側にはブラックボックスとなり、説明不足によるトラブルも散見されます。

今まで以上に見積もりについては双方にて話し合いが必要になっており、詳細をしっかりと把握する必要があります。

家計の見直しこそ住宅購入の要

住宅価格は今のところ値上がりがとまりません。この住宅の支出増を埋め合わせるために今後の支出100万円、200万円がかなり重要。家計の見直し効果がより高くなってきています。

家の価格が上がってしまった分は、必ずどこかにしわ寄せがいきます。

具体的には、今後の車の購入費用を見直したり、今後の保険費用を見直したりして帳尻を合わさないといけない。その必要が出てくる家庭が今後急増してくるはずです。

※ただし住宅ローンにも保険が付くので、保険を見直すのはローンを決めてから。早まらないで!

また、家にお金を使いすぎると将来的に教育費を全額出すことが難しくなります。

子どもにしっかりとお金をかけてあげたい。そう思う方は、後でその希望が叶えられなくならないように注意して家計を管理していく必要があります。

優先順位が重要。家計を破たんさせないために

ある程度希望が叶えられる家を買い、車を2台持ち、子どもを大学まで送ってあげる。その生活は今まで、世帯年収が700万円以上あれば出来ていました。

しかし今はちょっと厳しい状態となっています。

全てを叶えるには世帯年収800万円以上が続くことが必須。人気の立地で土地を買う方は、900~1,000万円の世帯年収がないと全部取りは困難になってきています。

こうなると、あなたにとって何が重要かの優先順位を付けることが大事。

家を重要視するということであれば、その想定で今後の支出を組めば良し。教育費や車の支出を重視したいなら、割り切って住宅コストを下げる。もしくは買わないという選択肢も視野に入れていくべきでしょう。

物価上昇と給与上昇が伴わない現在の状況でできることとしては、自分の家計は自分で防衛するほかありません。

PS

このような状況下でも、できるだけ自分たちの理想を叶えたい。そのためには、住宅購入やお金の知識やアイディアを持っているかどうかも大きく左右します。

私が持っている知識は提供します。マイホーム予算診断サービスをお役立てください。

リアルな結果を見ることで今後の方針を考えやすくなります。人生において実現させたい優先順位も明確になり、思考がクリアになることは間違いありません。今の時代は全部希望通り欲しい物を叶えることは難しくなってきました。

その中でも優先順位をつけて、自分たちがより充実した人生を過ごせるようにお金の面はしっかりと固めていきましょう。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。