住宅ローン減税

住宅ローン控除

これから家を買う予定の方は、こんな言葉を聞いたことがありませんか?

これらは簡単に言うと

「住宅ローンの残高に応じて税金をキャッシュバックします」

という夢のような制度です。

賃貸ではこんなことはありえません。

家を買う方は極端に優遇されているわけです。

「皆に家を買って経済を回してほしい」という目的のある、国からの支援の一環になります。

実は、この住宅ローン減税…。

【2024年入居から条件が悪くなる】のです。

「そんなのひどい!」そう思いますよね……。

最近は厳しい話が続いています

増税!

社保の増額!

電気代大幅アップ!

そこに

住宅ローン減税も、改悪。

ということは事実上、増税と同じような感じになっています。

国が金利負担!? 住宅ローン減税の基本

住宅ローン控除の正式名称は、「住宅借入金等特別控除」といいます。

職場から年始にもらう源泉徴収票の右側に、よく見るとそういう欄がありますね。

あなたが家を建てた翌年から、上の図の赤線で囲った部分に数字が入ります。

住宅ローンの残高に応じた額がここに記載されるはずです。

住宅ローン減税制度は「ローンを使って家を買った人へ、金利負担を軽減すること」を目的としています。

2025年までに新築住宅に入居した人は、13年間減税の適用を受けることができます。※住宅性能に応じて限度額が変化

住宅ローン減税の控除率は0.7%。

つまり借入残高の最大0.7%の税金還付を受けられます。

ということは

0.7%くらいで住宅ローンを組んでいれば、事実上13年間は無金利みたいなもの。

変動金利の相場は、0.7%くらい。正にここを意識して制度設計されています。

2024年以降住宅ローン減税は改悪される

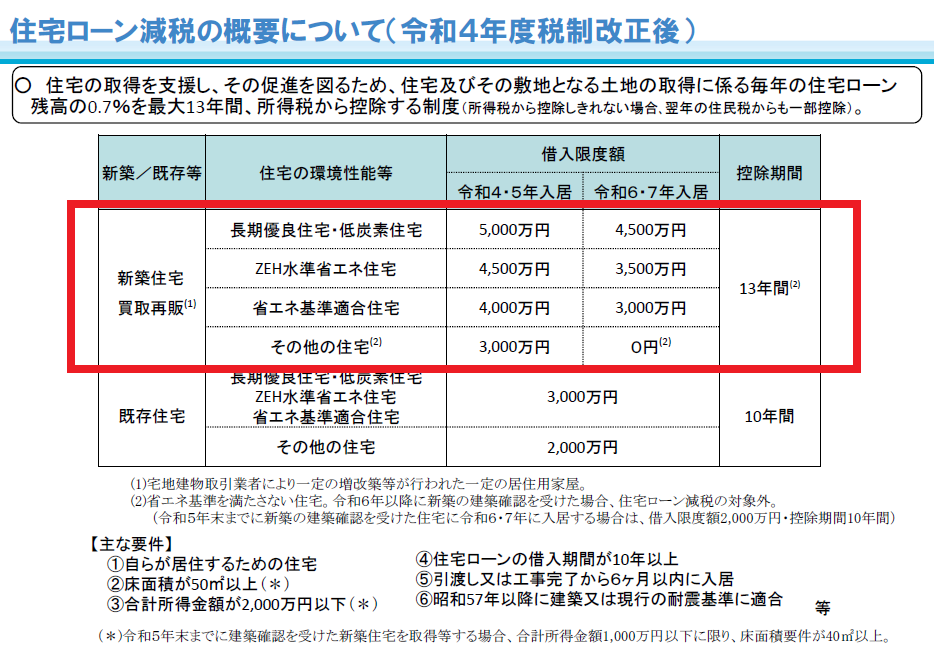

国土交通省が出している資料を見て下さい。

赤く囲ったところが新築住宅になります。※既存住宅とは、中古住宅のこと。

今回は新築住宅に絞ってお話しします。

令和5年入居が2023年、つまり来年です。

それ以降、つまり再来年の令和6年以降から、住宅ローン控除対象となる借入限度額が減っています。

令和6年(2024年)以降、改悪になるのは一目瞭然ですよね。

新築住宅の「その他の住宅」に至っては、なんと0円。対象外です。

とりあえず2023年入居者のおさらい

2023年の住宅購入のお得制度といえば、100万円の【こどもエコすまい支援事業】が目玉。

上記の支援に該当するには、ZEH住宅か長期優良・低炭素住宅認定が必要です。

2023年は補助金狙いの人が増えると思います。

となると、住宅ローン減税対象は借入限度額が4,500万円がひとつの目安です。

4,500万円以上借りる人は少数です。

多くの方は、2023年は特にローン減税で不利になることはないように思います。

※住宅ローン減税と国の補助金は併用できます。

しかし2024年以降は条件が変化。

借入限度額はZEH住宅で4,500万円→3,500万円と大きく減額されます。

新潟の土地付き住宅平均購入額は4,000万円を超えています。

そうなると住宅ローン減税上、不利になる、つまり今までよりもキャッシュバック額が減る人が多くなりそうです。

住宅ローン減税での国の定める住宅性能とは

前出の国交省資料を見ると、住宅の性能ごとに控除額が分かれていますよね。

これらは明確に基準があります。

どんなものか順にみていきましょう

長期優良・低炭素住宅

専門機関から認定を受けた「認定長期優良住宅」

二酸化炭素の排出基準など一定の基準を満たした「認定低酸素住宅」

この2つが該当します。

建物のコストも上がりますし、認定にも費用がかかります。

ですが、これが国がもっとも作ってほしい水準の家になります。

「認定証明書」ももちろん発行されます。

2022年10月以後に認定されたものであれば、2023年の【こどもエコすまい支援事業】100万円の条件にも該当します。

ZEH水準省エネ住宅

ゼッチ、と呼ばれる「ゼロエネルギー住宅」のことです。

断熱・省エネ・創エネの3つの要素を組み合わせ、エネルギー消費量の収支ゼロを目指した住宅です。

もちろん【こどもエコすまい支援事業】100万円の条件にも該当します。

省エネ基準適合住宅

「建築物のエネルギー消費性能の向上に関する法律」に基づき、省エネルギーの一定基準を満たしている住宅を指します。

長期優良住宅でもZEH住宅でもない。けれど断熱性能はしっかりしている、という家です。

従来この水準の家が多かった印象を受けます。

しかし国としては、より高性能で環境の負荷のかからない家を進めている。ということが減税額の関係でわかります。

一般の住宅

それ以外の住宅を指します。

2024年以降は、なんと住宅ローン減税対象外。

2024年入居から対象外ですから、2023年に工事中でも2024年完成なら対象外。注意が必要です。

「省エネの最低レベルを満たさない家はもう作らないでください」

という国の強い意図が読み取れますよね。

2024年入居組は『長期優良住宅・認定低炭素住宅』の検討を

今日の記事では、住宅ローン減税は借入額と家の性能によって変化する、ということをお伝えしました。

2023年は借入限度額がまだ大きいのですが、2024年以降は減額になります。

土地を持っている人は影響は少なめ。

そこまで大きな額を借りない傾向ですから、高性能住宅を検討している人さほど影響はないでしょう。

しかし土地から買う人となれば話は別です。

土地・住宅の高騰に加え、高性能住宅。

どうしても全体の計画費が大きくなって、借入額も比例して大きくなります。

そうなると、2024年以降に住宅ローン減税の借入限度額が減ることで影響を受ける方が多くなりそうです。

借入金が3,500万円を超えそうな方は『長期優良認定住宅・認定低炭素住宅』の認定を受けるかどうかで減税額が大きく変化します。

つまり、2024年以後はどちらが金銭的メリットが多いのか。

これをしっかりと検討をすることが大事ということです。

あなたが一番気になるのは、

あなたにとって最も有利な条件がなんなのか

ということかと思います。

試算するには、年収や実際に納めている納税額。

そして夫婦でローンを組むかどうかなどが影響をしてきます。

複雑なので一度には完全理解はできないと思います。

計画がある程度進んだ段階でこの話を思い出してみて下さい。

住宅計画が具体化したら「何が一番得なのか」を住宅会社や金融機関の担当者とじっくり詰めることをお勧めします。

PS

有利・不利ということももちろん大事。

ですが、そもそもあなたにとって無理のない借入金額を知ることが住宅購入の成功の秘訣です。

もしあなたが無理のない予算を客観的に知りたいと思ったなら、マイホーム予算診断サービスをお申し込みください。

家計状況が明確になれば、家を建てるベストなタイミングやローンの組み方なども鮮明に見えてくるはずです。

特に土地探しから進める方は、思った以上に時間がかかります。

早めに資金計画を明確化しておくことをおすすめします。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。