異次元の少子化対策。

これから子どもを考えている家庭や既に子どもがいる家庭にとって、その内容は気になるところですよね。

6月13日、いよいよ児童手当や給付金の具体案が明確となりました。

基本的には子どもがいる家庭にとってはプラス収支になるため、家計に与える影響は決して少なくはありません。

物価高騰・原材料高騰で家計負担が大きく増す中、久々に家計にプラスになるニュースとなるのか?

内容を一つずつ見ていきましょう。

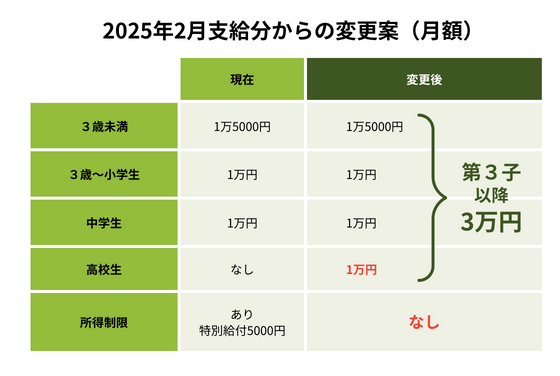

児童手当の改定

まずは児童手当についてです。

これまでとの大きな違いは、高校生も月1万円給付対象となったことです。

高校生がいる家庭では、単純計算で年12万円×3年=36万円の給付が増える事になります。

しかしながら、まだ喜ぶのは早いかもしれません。

まだ未確定ながら、同時に16~18歳の扶養控除が廃止になるという報道もあります。

仮に扶養控除が廃止になればどうなるのか、計算してみました。

高校生のこどもが1人いる家庭の場合

・年収400万円家庭

事実上の児童手当額面が12万円ではなくて年間約6~7万。(ん?)

・年収700万円家庭

同じく、年間1~2万...。(え?)

・年収900万円以上の家庭

・むしろ児童手当額よりも、納税額が増えるという結果....(ええー!?)

つまり、このままの線で進めば高校生以降の児童手当は実質期待できない。ということになります。

子どもが1人から2人の家庭では、「今までの児童手当と結局ほとんど変わらない(何ならマイナス)」という結果になりそうです。

我が家はまだ高校生は先の話ではありますが、将来的に通る道なのでハシゴを外された気分です。

では児童手当で恩恵を受ける家庭はどういうケースか? を見ていきます。

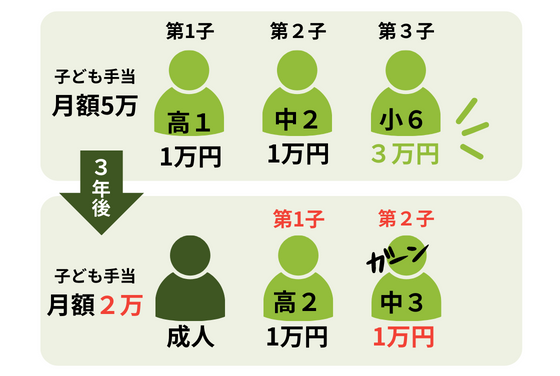

子どもが3人以上いる家庭なら恩恵がある(かも)

問答無用で恩恵を受けるのは、子どもが3人以上いる家庭です。

3人目に児童手当は最初から最後まで月3万円。

なので、満額受給すると計算上は3万円×12か月×18年=648万円です。

しかしながら、現行の児童手当では満額を受け取るのは事実上無理です。

なぜなら、上の子が18歳上になった時点で「子どもとカウントされなくなる」からです。

つまり第3子が第2子扱いへと繰り上がり受給額も減ります。

具体的には3人目が中学生であっても、1人目が18歳以上になると、その1人目はもう子どもには数えてもらえません。

そのため、3人目を「2人目」と数えます。

そうなると3人目の児童手当は30,000円ではなく10,000円になるんですね。

このルールも改善を望む声が多いのですが、どうなるでしょうか。

年収900万円以上世帯

今までは子ども2人目安で、年収換算約920万円以上の方は月の給付額が「特別給付」とされ5,000円でした。

また、年収換算1,160万円以上の方はそもそも給付なしでした。

「児童手当は親の年収ではなく、子どもに給付されるお金であるべき」

という観点から所得制限は廃止になるようです。

したがって、純粋に0歳~中学生分はプラスとしてもらえることになります。

※高校以後については児童手当と同時に16~18歳の扶養控除が廃止されれば、高所得者は支払税額の方が多くなり所得が高い人ほどマイナスです。

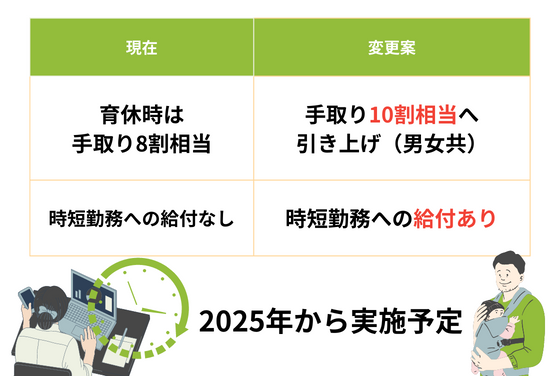

育休・時短勤務への補助は大きい

あまり報道されませんが、児童手当よりも恩恵がありそうなものがあります。

それは育休・時短勤務者への加算です。

具体的には、

育休の最大28日間の給付率を現行の67%(手取りで8割相当)から8割程度(手取り10割相当)に引き上げることが検討されています。

育休期間、ずっとではありません。

どちらかというと男性の育休取得促進をかなり意識した政策であると思われます。

同時に発表になっている、時短勤務者への補助の方が家計へ与える効果は高そうな気がします。

まだ詳細は出ていませんが、例えば子どもが年少になるまでの時短手当補助が付けば家計に与える効果も大きいです。

そして仕事と家庭のバランスを取りやすくもなりますよね。ここは内容に期待したいところです。

住宅補助に期待大

住宅補助については、政府系金融機関であるフラット35の金利優遇がほぼ決定です。

リリース的には、2024年度までのできるだけ早い時期とあります。

今年の秋くらいにはリリースしてほしいところです。

(なんとなくですが、こどもエコ補助金が満額完了となった秋くらいに出てきそうな感じがします)

おそらく内容としては、

「当初10年間の金利優遇幅を拡大する」のではないかとみています。

例えば、2023年6月現在のフラット35の金利は1.63%です。

今も高性能住宅を建てれば、最初の10年間は0.5%優遇があるので実質1.13%になります。

この優遇幅が広がり0.5%以上になるものと予想します。

ちなみに過去には当初10年を1%金利引き下げというものをフラット35は行っていました。

もしそれが再来すれば固定金利でも最初の10年を0%代で組めることになります。

これなら返済もやさしく、将来の見通しも立てやすくなります。

ぜひともこの政策には期待したいところです。

結局、総合的にどうなのか?

ここまで発表されている内容が実現するとして、あなたはどのような印象を受けましたか?

なんか、いくつか「んんー?」みたいものがありましたよね。

正直家計を大きく変える異次元なインパクトにはならないと考えます。

子ども2人以下計算でみると、実質的に今までよりも受け取れる額はほとんど変わりません。

3人以上いて初めて多くのメリットが出てくるということです。

※ただし現行ルールだと第1子と第3子の年齢差が開きすぎていると3子恩恵も受けづらい

当初は第3子に月5,6万円給付になるかもという案も出ていました。

それなら家計そのものが変わる、それこそ人生も変わるくらいのインパクトがありました。

しかしさすがに財源の関係や制度を悪用する人を考慮すると、それは無理のようです。

このままの内容で決定になれば、当然ながら他力本願、政府頼みの家計運営は無理。

やっぱり自力でやっていくしかありません。

こんな感じです。

家を建てる前に生涯設計にしっかりと向き合ってみたければ、マイホーム予算診断サービスを行ってみてくださいね。

この住宅購入ルールを知る前に、家を買わないでください

・私が自宅購入で1,000万円損しかけた実例

・住宅ローンを金利の低さで選んではいけない理由

・なぜ住宅会社や銀行が勧める住宅ローンを組んではいけないのか?

・(保険屋さんが絶対に教えたくない)生命保険のお得な入り方

・住宅展示場や完成見学会に行く前に、絶対にやること

・住宅購入で将来赤字になる家計を黒字転換させた改善点の具体例

・住宅購入後も住宅ローン返済の不安なくお金が貯まる家計を作る方法

などなど、

今まで対面セミナーのみでお伝えしてきた、新潟で家を建てる多くの人が知らない

「初めての住宅購入で失敗しないためのお金のルール」をオンラインで初公開!

オンラインセミナー受講は完全無料です。下記のボタンをクリックしてお申込みください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。