住宅ローンの割合は、家計の何パーセントが妥当なのか?

こんな話をよく聞きませんか。

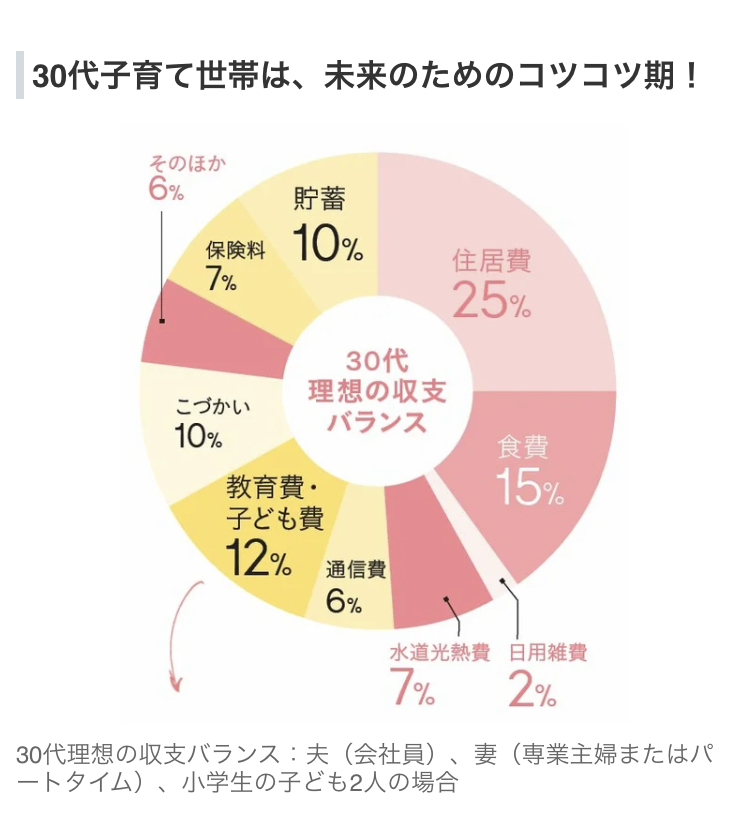

雑誌ESSE(エッセ)の記事で、理想とする収支バランスが載っていました。

画像引用:ESSE on-line 30代子育て家庭は収入の10%を貯蓄に。今すぐ見直したい5つのこと

1/16(月) 20:01配信

新潟の平均的な30代夫婦。夫が会社員、妻がパートタイムであれば、収入は夫27万円、妻8万円くらい。合計の手取りは月35万円くらいでしょうか。

35万円の25%は、87,500円です。

たしかに住宅ローンの支払いが87,500円くらいなら、無理なく理想的と言えるような気がしますね。

では今、87,500円の毎月支払いで「いくら借りられるか」はご存知でしょうか?

毎月87,500円の返済希望 いくらまで借りられる?

変動金利0.7%の場合は、35年返済にすると3,258万円まで借り入れることが可能でした。

(ちなみに固定金利1.5%の場合は、35年返済にすると2,857万円。変動より借入金額が減ります。)

3258万円。

この借り入れ額を見て、あなたはどう思いますか? 充分でしょうか?

既にネットなどで相場を調べている方はお分かりですよね。

正直、この予算だと選択肢は限られてきます。

土地から購入する場合は、あっという間に総額で4,000万円以上。

つまり、頭金をうまく貯められなかったケースでは、30代子育て世帯の住宅支出は25%以内に収まらないことが多い。

これが今の現実です。

仮に4,000万円を借り入れると、月々の返済はいくらになるでしょうか。

変動金利0.7%でも毎月108,000円です。

この返済額で住居費を理想の25%となるためには、夫婦の手取り月収が432,000円必要。

これは夫会社員、妻パートだと結構大変そうですよね。

となると、無理のない住居費には夫婦共働き・正社員が必須かもしれません。

支出は削りにくいご時世

住居費の割合が25%で収まらない。

となれば、他の支出を削って家計内で調整する必要が出てきます。

そうなると、まず食費・日用品がターゲットになるでしょう。しかし、物価上昇でそれも難しいでし。

先ほどの円グラフの割合を、金額に変換してみましょう。

手取り月収35万円として内訳を計算すると、理想支出は以下のようになります。

- 住居費 25%=87,500円

- 食費、日用品 17%=59,500円

- 光熱費 7%=24,500円

- 通信費 6%=21,000円

- 教育、こども費 12%=42,000円

- こづかい 10%=35,000円

- その他 6%=21,000円

- 保険料 7%=24,500円

- 貯蓄 10%=35,000円

合計 350,000円

こんな感じが理想的な収支になるみたいです。

あなたの家計感覚的にいかがでしょうか?

理想の収支と家計の現実

賃貸なら確かにいけそうな感じがしますね。

通信費と保険料。これは余裕でもっと削れると思います。

でも、持ち家の場合は住宅費がもっとかかることが想定されます。

食費・日用品も、子どもは小学生が2人という前提では、なかなか厳しいものがあります。

固定資産税や火災保険などのコストあります。

これも月割りで勘定しておくとすると、月平均87,500円は実際かなり厳しい。

おそらくこの理想収支は都会目線。

新潟で考えるなら必須である、自動車2台所有コストが入ってないことも気になります。

つまり、支出はもっとかかるということです。

やはりその場合、「夫婦の月あたりの手取りが35万円で土地から家を買う。」これは、少しタイトな予算になりそうな感じです。

ボーナスを車の購入積み立てや維持費支出にあてる。それでほんのちょっと、何とかプラス?くらいが現実でしょう。

結果いくら必要なのか。

私はよく言っているのですが、世帯年収・最低700万円。これが土地から家を買う計画の無理のないボーダーラインなのです。

とにかく収入が大事

30代子育て夫婦で、土地から一戸建てを買う場合。

無理のない家計ボーダーラインは世帯年収700万円。

家を買って、年間100万円近くしっかり貯金をしたい。NISAもしたい。となれば、世帯年収は800万円必要。

現実的にはこんなところです。

しかし実際、物価上昇でそもそも家計を回すことに精一杯! という家計は増えています。

先日記事に書いた2024年からの新NISA。とてもいい制度で魅力的なのですが、NISAまでたどり着ける資金があるか。

正直に言うと、日々ライフプランを作っている感覚で半分以上の家計で新NISAのメリットを享受できないと思います。

新NISAのメリットを享受する。そのためには、結論、今よりもかなり貯金できないといけません。

稼ぐ力をつけるか、貯める力をつけるか。両方か。

ちょっと前の家計見直しの流行は、主に通信費・保険料の固定費削減でした。

しかし支出を減らすことにはこのご時世では限界があります。そこで、収入を増やす方法を考えることが2023年の流行です。

収入を上げる・資産を増やすために価値ある情報は?

そういう時代背景からもっと家計をよくするために...

・本業に専念して収入を上げる力をつける (自己啓発、リスキリング・DX、マインドフルネス)

・貯金を運用する(資産運用、NISA、iDeCo、FIRE)

・他の収入を作る(副業、ミニ起業、パラレルキャリア)

・家計を極限まで節約する、整理整頓する(ミニマリスト)

などの書籍がよく売れているようです。

あなたの家計改善に役立つのは、どの分野?

サラリーマンであれば、『リスキリング・DX』なんかは、重宝されそうですよね。

自分で仕事をしている人は、結局はメンタルに行きつきます。『自己啓発×マインドフルネス』は効果的です。

今の仕事をさっさとやめたい人なら『資産運用×FIRE×パラレルキャリア×ミニマリスト』の知識の組み合わせに魅力を感じるでしょう。

ただ単に将来の資産を増やしたい。それなら『NISA・iDeCo』だけで十分です。

ちなみに最近の私の興味は『マインドフルネス(登山)×サイドFIRE(仕事と運用益の両立)』。

マインドフルネスは、聞きなれない言葉からもしれません。

「今ここ」に集中することによって、脳の過剰な働きを鎮める。目の前のことに集中して無を作ることです。

よりパフォーマンスの高い仕事をするために、”無”を作りに行く。

そして家計管理を究極に磨き上げて、仕事の収入と運用益の両方から、無理なく暮らしていける方法。これを真剣に考え始めています。

現代を生きる今、「余計なコストを抑えたい。」なら、まずは受け身にならず自分自身でしっかりと学ぶことが大事です。

無料情報の中に本当に良い情報なんてほとんどない

残念ですが、事実です。

前述した通り、まずは受け身にならず自分自身で学ぶ。

そしてある程度、その分野の見識を持ってから、高めたい能力を教えてくれる信頼できる専門家をさがす。そして、専門に報酬を払って依頼する。

遠回りに見えても、これが最短ルートです。

知識がなければ、信頼できるかの判断もできません。

相手の専門性が、本当にあなたが知りたいことに結び付くのかもわかりません。

自分で欲しい能力が分かるところまでいけば、その能力を最短で習得する方法を考える。

つまり時間をお金で買うということです。

どの分野でも知識とやる気さえあれば、個人的には収入を上げるチャンスばかりのように思います。

まずはどれも広く浅くでも、自分で学び、知っておいた方がいい知識でしょう。

自分で学ぶために、お勧めの一歩

初めの情報源。これは何よりも書店に並んでいる本をおすすめします。

本は得られる情報や学びに対して、コスパバツグン。学びが多すぎるのに、料金が安すぎます。

30代前半のころ、気に入った本の著者に会いに行ったりしました。

その経験は私には100%プラスでした。

ただし、同じ本でも気を付けてほしいのが最近増えた電子書籍。

自費出版の電子書籍は、偏った意見や当たり外れが大きいです。知識がある上で読まないと真に受けるのは危険です。

YouTubeは企業案件(事実上の広告)が多くを占め、なんか微妙になってきました。

それこそ副業でなんとかしてYouTubeで収益を上げようとする人が増えすぎるている印象があります。

私は無料情報や無料相談から距離を置くことで、自分の利益に直結するという経験をしてきました。

20代はその逆で、散々...だったからです。

まあ、方法や考え方はいろいろあると思います。

「支出が増えるなら、その分稼いでやるぞ!」の肉食系でいくか。

「必要経費を極限まで見直して、貯蓄を運用するぞ」の草食系でいくか。

いずれにしても家を買うと、固定支出がロックされます。

将来の収入をどうデザインするか、資金計画に綿密に関係してきます。

少しでもプラスになる材料があったりクリアになると、心が楽になりますよ。

PS

私はもう家を買って住宅ローン返済中の身。

振り返って良かったな、と思うことは「住宅ローンを借りすぎなかった」こと。

その分、買った時はいろいろ妥協しました。しかし、今となれば全然それでよかったです。

仕事やメンタルが安定しているときは多少ローン多かろうが全然問題ないのですが、人生は長いのでいろいろありますよね。

住宅ローンのプレッシャーは軽いに越したことはないです。

自分でしっかりプレッシャーの設定したい方はマイホーム予算診断サービスをしてみてください。

この住宅購入ルールを知る前に、家を買わないでください

・私が自宅購入で1,000万円損しかけた実例

・住宅ローンを金利の低さで選んではいけない理由

・なぜ住宅会社や銀行が勧める住宅ローンを組んではいけないのか?

・(保険屋さんが絶対に教えたくない)生命保険のお得な入り方

・住宅展示場や完成見学会に行く前に、絶対にやること

・住宅購入で将来赤字になる家計を黒字転換させた改善点の具体例

・住宅購入後も住宅ローン返済の不安なくお金が貯まる家計を作る方法

などなど、

今まで対面セミナーのみでお伝えしてきた、新潟で家を建てる多くの人が知らない

「初めての住宅購入で失敗しないためのお金のルール」をオンラインで初公開!

オンラインセミナー受講は完全無料です。下記のボタンをクリックしてお申込みください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。