From昆知宏@新潟住まいのお金相談室

「住宅ローン返済で苦しむなんて、ごめんだ!」

あなたもこんなふうに思っていませんか?

家を買う前にみんなこう思っているのに

・返済に苦労する人

・返済に苦労しない人

の違いが生まれるのは何故でしょうか?

不思議ですよね。

実はファイナンシャルプランナー業界!?

では有名な話なのですが、

人生で”赤字”に転落してしまう時期は

おおよそ決まっています。

それは2つあって、

”人生の2つの谷”

と表現することがあります。

家計上最も貯蓄が少なくなる時期を

ライフプランシミュレーション上の

”貯蓄の谷”

いわゆる貯蓄額の底となるわけですが、

この”谷”は、

・子どもが大学進学時

・仕事を辞めた定年後

のことを指します。

つまりあなたの家計が、

住宅ローン返済があったとしても

谷底のときにプラスで推移できて

いるのかどうかを確認することが

とても大事になるのです。

人生の”谷”は、なぜ発生するのか?

多くの家計が赤字転落をしてしまう時期。

それを人生の”谷”という話をしました。

どうしてそうなるのかというと

単純な話なのですが、

”収入よりも支出”が圧倒的に上回って

しまうからになります。

例えば子どもの大学進学時では、

教育費・生活費を合算すると、

仮に県外の大学に進学した場合、

4年間で最低でも800万円ほどの

支出となります。

教育費だけで年あたり200万円の

支出増ですから、

相応の給与収入かそれまでの

貯蓄が十分になかった場合に、

家計はショートしてしまうのです。

しかも1人分でこれですから、

2人、3人分となるとかなりの

支出になることが想像されますよね。

事前に貯蓄で用意するとなると、

800万円は月4万を17年間貯金

することが必要であり

(子ども1人あたり)

かなりハードルが高いことが

分かります。

これを避けるために、

”教育ローン””奨学金”という

選択肢もあります。

奨学金であれば子どもに借金が行くので

家計自体はやりくりできます。

教育ローンは親が返していくので、

その場はしのげますが老後にそのツケを

回してしまうことになります。

老後の資金不足は何故発生するのか?

住宅ローン返済で苦労する人は

60歳を過ぎて分かることが

実際はほとんどです。

例えば私は今36歳ですが、

今から35年ローンを組むと、

71歳になります。

60歳を過ぎてもローンは

終わらないのに、

60歳を過ぎるとかなりの確率で

年収が下がります。

そうなると支出が変わらないのに

収入が途端にガクンと下がって

一気に家計が立ち行かなくなる

という具合になります。

十分な蓄えがあれば別ですが、

先ほどのように大学教育費で

多くのお金がなくなっている

家庭が実際はほとんどです。

ですので、かなりのまとまった

退職金が見込めない場合は、

住宅を取得する年齢が遅かった方は

高確率で老後の”谷”が発生して

しまうのです。

具体例を見てみましょう

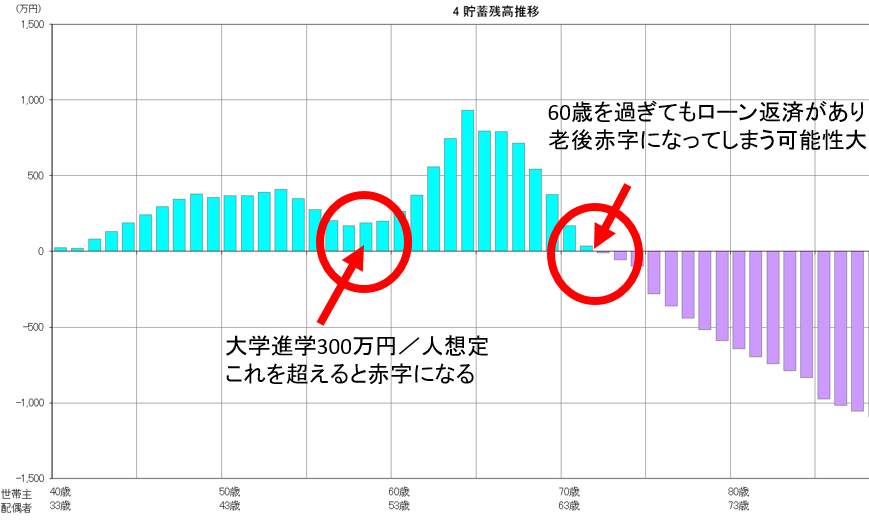

下のシミュレーションをご覧ください。

(右軸が年齢、縦軸がその年齢の貯蓄額推移です)

.png)

現状のシミュレーションでは、

子どもが大学進学時にも何とか

家計が持ちこたえていることが

分かります。

しかしこれは子ども一人当たり

300万円の大学教育費で計算した

想定です。

現実にそうなるのか?

そうならないか?

分かりませんが、

仮に新潟を出てひとり暮らしした場合

家賃と生活費だけで月10万円くらいは

行ってしまうでしょう。

そうなると10万円×12か月×4年の合計は

480万円です。

学費以前にこれだけでもうこんなに

かかってしまいます。

自宅から新潟大学に行ってくれれば、

500万円あれば足りるのですが、

実際そうなる確率は極めて低いのです。

教育費を乗り切ったとしても、

老後のローン返済が重く、

厳しい生活が待っていることを

読み取れてしまいます。

このように誰もが発生しやすい

人生の家計の”谷”。

人生は長い。

だからこそ長期の視点で家計が成立

するかどうかを確認することが大事。

あなたが若ければ若いほど、

対策はいくらでも打てるのです。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。