2024年8月。

日本銀行はついに利上げの決断を下しました。

これにより、日本もマイナス金利に終わりを告げ、金利がある社会に突入。

今回は、これからの時代がどのように展開するかについてお話しします。

まずはじめにこれから家を建てるあなたにとって重要なポイントを一言で言うと、

「住宅ローンの変動金利は、これから借りる人も、すでに借りている人も上昇することが決定した」

という点に尽きます。

住宅ローンの変動金利は何に連動して上がるのか?

各銀行の金利はどのように決まるか知っていますか?

日本の多くの銀行、特に三菱UFJ、みずほ銀行などの大手メガバンクは、金利を決める指標に「短期プライムレート」を用いています。

短期プライムレートとは

銀行が超優良企業(業績が良好、財務状況が健全等)に対して1年以内に返済予定の最も低い金利で貸し出す際の基準

つまり、最も信用度の高い企業に適用される最も低い利率。

多くの住宅ローンは、この短期プライムレートが上昇することで変動金利が上がる仕組みになっています。

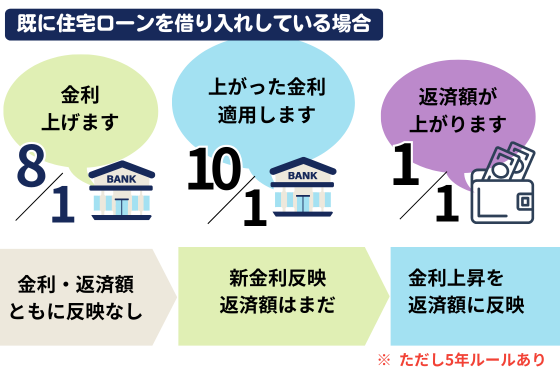

短期プライムレートを指標にしている銀行では、金利の見直しを4月1日と10月1日に行います。

例えば8月1日に金利が上がった場合、新たな金利が見直しに適用されるのは次の10月1日ということです。

すでに返済を開始している方は10月1日に新金利が決まって即返済額アップ!というわけではありません。

あなたの返済額には、2025年1月から適用される見込みです。

新潟の大手銀行である第四北越銀行、大光銀行、JAバンク。

こちらも、メガバンクと同じ指標を基に金利を決めています。

つまり、来年からの金利上昇が予想される流れにのっているわけです。

金利が上がっても気づきにくい変動金利

金利が上がり、返済額に反映された。

だからといって、多くの銀行では毎月の通帳から引き落とされる住宅ローンの金額がすぐに上がるわけではありません。

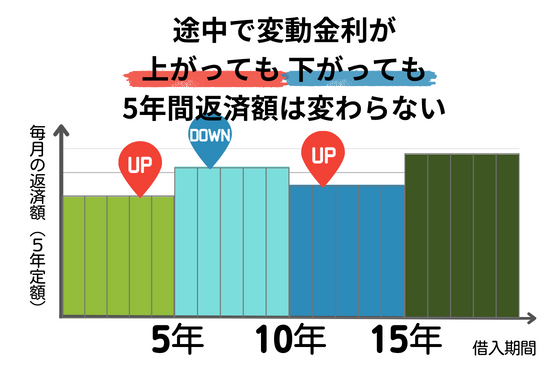

メガバンクや新潟の銀行のほとんどでは「5年・125%ルール」というルールが適用されています。

これはローン返済額の急増を抑えるためのルール。

ローンを組んでから5年後に、これまでの金利上昇分を計算。

6年目の返済額から最大125%の範囲で反映されるというものです。

このルールにより、実際の返済額はすぐに上がりません。

ですが、別に上昇分が帳消しになるわけではありません。

将来支払うべき利息は積み重なっていくため、金利が上がっても実感が湧きにくいのが変動型住宅ローンの特徴です。

このため

「これから新たに借りる人だけが影響を受けるんだろうな。

既に変動金利で借りている自分には影響がないだろう。」と誤解する方がいるのも頷けます。

多くの銀行の変動金利は2025年1月から0.15%~0.25%ほど上昇すると言われています。

仮に4,000万円を借りているとしましょう。

金利が0.2%上昇すると毎月の返済額が約3,000円増える計算になります。

しかし、5年ルールが適用される銀行では、この上昇分がすぐには反映されず、裏で積み上がる形になります。

5年ルールのデメリット

返済額がすぐに上がらないことは5年ルールのメリット。

ですが、私はその一方でデメリットも感じます。

すぐに毎月の返済額が増えればその分を節約などで調整できます。

ですが、5年ルールでは上昇分が明確に感じられません。

支出も生活も、なんとなくそのまま過ごしてしまがちです。

この毎月の引き落とし額と実際の返済義務額が異なることが問題です。

私自身も、更新時に自動的に変動金利に移行した住宅ローンを返済しています。

「そういえば自分も上がるんだった!」とあとから気づいたくらいです。

自分に影響があるにもかかわらず、他人事のように感じてしまう。

私もですが、これは問題です。

他人事と思っているうちは対策ができないからです。

変動金利は一気に上がっていくのか?

2024年8月5日に日経平均株価が大暴落しました。

日本銀行が「段階的に金利を現在より1%上げていく」と発表したことをうけての市場の反応。

株式投資をしていた人々にとって衝撃的な一日でしたね。

私もショックで呆然としてしまいました。

株式投資をしていない人でも話題になったほど、そのインパクトは強烈でした。金利と経済は密着しているのです。

この出来事を受け、日本銀行は段階的な金利上昇のシナリオを一時的に変更しました。

急遽アクセルを緩める方針に転換。

少なくとも1年間は現状の金利水準(+0.25%)が維持される見込みです。

しかし金利上昇を断念したわけではありません。

今後も情勢を見ながら金利をいったん+1%まで上げる機会を模索していく。その方針は変わりません。

上場企業の決算を見ると、多くの企業が絶好調。

景気回復と賃上げは2025年に向けて加速していくと考えられます。

その恩恵は地方に住む我々には個人差があるでしょう。

指標だけを見ると、金利上昇の材料が揃ってくる可能性は高いと考えられます。

金利予想は自分自身で考える

最近、住宅ローンを比較する際に金利を比較するネットサイトが増えています。

相談者の中にも、これらのネットサイトを活用している方が多いです。

そして影響力のあるサイトのアナリストが

「変動金利は2030年まで上がらない。上がったとしてもわずかだ。」

という意見を出していました。

その意見を参考にして変動金利を選んだ方も多くいると感じます。

しかし、結果はどうでしょうか。

予想は大きく外れ、

金利上昇の時期は前倒しになり、

その幅もある程度あることが濃厚となっています。

株価と同様に、金利や為替の予測はどんなに著名な人でも難しいと考えてください。

私自身は以前から金利は2030年より前に上がるだろうという立場でした。

過去の記事にも新しいお札になるころかも?と書いていた記憶があります。

しかし、それも単なる予想に過ぎません。

予想には過ぎませんが、私は金利が上がることを前提に自分の家計を運営していました。

なので、ショックはあっても苦境には立っていません。

これからも金利上昇を想定して、それが追い風となるような家計運営を続けようと思っています。

住宅ローンの金利が上がることで、世の中はどうなるのか?

金利上昇が続くことで家計にとって有利・不利なことは何か?

自分の家計が不利な材料だけで埋まっていないか?

今の時代、手に取ろうと思えば情報は簡単に手に入ります。

自分の頭でしっかりと考え、納得して進めることが大切です。

P.S.

金利上昇は必ずしもネガティブなことばかりではありません。

金利が上がる中でも、これから吹く風に乗ることができれば、あなたの人生は劇的に変わるかもしれません。

住宅ローンを変動型にするか固定型にするかも重要です。

ですが、それ以上に家計をしっかり把握し、確固たる信念を持って生活を営むこと。

その能力が家計運営に求められる時代になっていると思います。

家づくりを通して、これからの家計運営をプロと一緒に考えてみたい。

そう感じた方は、ぜひご相談ください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。