SNSで流れてきた13年前の投稿。

万代にある天ぷら屋さんにランチを食べに行った日の記録でした。

「そういえば、あのお店おいしかったなあ」なんて思いながら、写真を見返してみると、天丼が880円と表示されていました。

「え!?あのクオリティの天丼が880円!?今じゃあり得ない…」

念のため現在の価格を調べてみたところ、1540円になっていました。

でも今ではその価格も「妥当だよね、むしろ安い」と感じる自分がいます。

何気ない昼食の価格の変化ですが、これはまさに**「インフレ(物価上昇)」の実例**です。

最近はどこに行っても値上げ、値上げ。

外食、食品、日用品、光熱費、自動車、そして住宅価格まで。

インフレはもはや、私たちの生活と切り離せない存在です。

でもこの「インフレ」、実は怖いだけの存在ではありません。

正しく理解し、行動すれば味方にもなるのです。

特に「これから家を買おう!」と思っている方にとっては、インフレの本質を理解することがとても重要。

なぜなら、住宅という「モノ」を買うことが、有効なインフレ対策になるからです。

天丼が教えてくれる「お金の価値が目減りする現実」

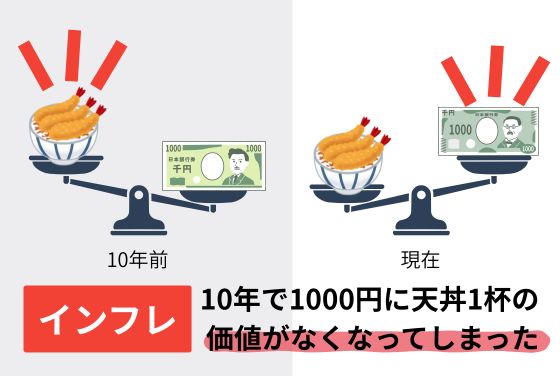

13年前に880円だった天丼が、今は1540円。

これは単に「材料費が上がった」だけの話ではありません。

同じ天丼を食べるのに必要な「お金の量」が増えたということ。

つまり、お金の価値が下がったということです。

簡単に上昇率を計算してみましょう。

- 13年前:880円

- 現在:1540円

- 上昇率:約75%

同じお金で買えるモノが少なくなっていく。これがインフレの正体です。

「家」も確実に値上がりしている

このインフレの影響は、外食だけではありません。

住宅も確実に高くなっています。

私自身、15年前に建てた自宅(延床約32坪)は税込約2000万円でした。

当時は3社見積もりをとりました。

その中で、最も気に入ったプランかつ最も高い見積だった会社に依頼した金額です。

今、全く同じような家を建てようとすると、ざっと3000万円程度になるでしょう。

断熱性能を今の基準に合わせるとなると、3300万円以上は確実です。

その理由は、以下のような構造的な要因によるものです。

- 木材や住宅設備など建材価格の高騰

- 人件費の上昇

- エネルギーコストの増加

- 断熱・耐震基準の強化に伴う性能アップ

つまり、住宅も天丼とほぼ同じような上昇率で、確実にインフレしているということなのです。

インフレ時代にお金を「モノ」に変えるという考え方

インフレ時代にお金を「預貯金」のまま持ち続けるのは、価値の減少に耐え続けるのと同じです。

金利が多少上がってきたとはいえ普通預金に置いていても、物価が年2~3%上がれば、実質的には損をしている状態。

氷を冷凍庫に入れているつもりでも、外気温が強すぎてじわじわ溶けていくようなイメージです。

だからこそ「必要なモノを先に買っておく」という選択が、お金の価値を守る行動につながります。

住宅や車などは、その代表的な例です。

- 生活するために必ず必要なモノ

- インフレに連動して価格が上昇する

- 固定金利でローンを組めば支払い額は一定のまま

これらの理由から、住宅は「インフレに強い資産」といわれているのです。

なぜ住宅購入がインフレ対策になるのか?

ここでは「「住宅を買っておくこと」がなぜインフレ対策になるのかを、もう少し具体的に見ていきましょう。

① 将来の値上がりリスクを回避できる

10年前は2000万円だった家が、今は3000万円かかるとお伝えしました。

となると今、3000万円で建てられる家が、5年後には3300万円になっているかもしれません。

むしろ、人件費の転嫁がこれから本格化することを考えると、その可能性は十分にあり得ます。

建築費は、材料費・人件費・物流費などの影響を受けやすいものです。

特に人件費が莫大なため、インフレが落ち着いたとしても簡単には下がりません。

つまり、「今買う」のと「あとで買う」では、必要なお金がまったく変わってくるのです。

私自身の実体験で、15年で約1000~1500万円の差になっていました。

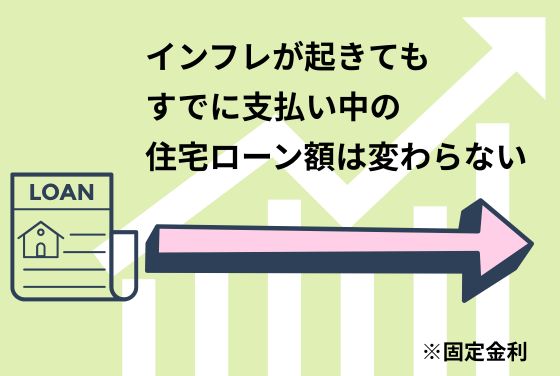

② 固定金利ローンなら、支払いはインフレの影響を受けにくい

たとえば3000万円を金利1.5%・35年で借りたとすると、月々の返済額は約9万円。

これを固定金利で契約すれば、将来物価がどれだけ上がっても返済額は変わりません。

つまり、「将来のお金の価値が下がる」ことで、ローンの重みが実質的に軽くなるのです。

今はまだ固定金利も抑えられています。

個人的には、いまは許容できる金利で固定でローンを組めるいい機会にあると考えています。

インフレ時代には「お金をどう使うか」が問われている

天丼が13年で75%も値上がりする時代。

私たちは今、お金の価値がどんどん目減りしていく時代に生きています。

デフレにあった親世代が経験してきた「貯金すれば安心」という時代はすでに終わりを迎えました。

今は「お金をどう使うか」「どう守るか」が問われる時代です。

経済の専門家である場合を除き、親に相談しても最適なアドバイスを得られることが難しいのです。むしろ、自分たちの実体験を基にした最適解とは逆のアドバイスをもらうケースも想定されます。

これから家を買おうとしている人にとって、住宅は単なる「住まい」ではなく、お金を守る手段にもなり得ます。

世界的に見ても、インフレの進んだ国では一般家庭が住宅を所有できない時代が既に到来しています。

海外の知人から聞いた話でもそうですし、YouTubeでも実態が報告されています。

そしてそれは、賃貸なら大丈夫という問題ではありません。

賃貸の家賃も高騰し、家賃が手取り収入の50%以上を占めてしまうような国も少なくないからです。

このような状況は、行き過ぎた資本主義の結果であり一部のお金持ちが力を持ちすぎると起こってしまう現象です。

日本も今後、同じような方向に向かっていく可能性は十分にあります。

もちろん、すべての人に住宅購入がベストな選択とは限りません

もちろん焦って買う必要はありません。

ですが、必要なタイミングが近づいている方にとっては、「今は高いから…」と様子を見るよりも、行動に移す価値がある時代が来ていることを知っておいて損はありません。

ここまで読んでくださったあなたは、「早く買ったほうがいいのかも…」と思うかもしれません。

でも当然ながら、全員が全員、住宅購入が正解というわけではありません。

- 収入やライフプランに見合わない住宅購入は、生活そのものを圧迫します

- 将来的に価値の下がりやすい立地や物件を選ぶと、資産価値もリセールも期待できません

- 住宅は希望値の売却が難しく、中古住宅は新築ローコスト住宅や建売住宅がライバルになりやすいため、思ったよりも値がつきません。特に注文住宅にこだわるほど売る時の値段は新築時と大きく開いてしまいます。

つまり、買う前の資金計画とライフプランが非常に重要なのです。

✅マイホーム予算が不安な方へ

「いくらまでなら無理なく買えるか?」を住宅会社関連のFPではなく、第三者目線のFPと一緒に考えませんか?

▶ マイホーム予算診断サービスでは、

将来の教育費・老後資金も踏まえた安心の住宅予算を一緒に設計しています。

購入前に「予算の正解」を知ることが、後悔しない家づくりの第一歩です。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。