「昆さんも借り換えませんか?

新商品が出たんですよ。」

お付き合いしている銀行の

担当者からこんなことを言われました。

私は新築の時はフラット35という

住宅ローンで借りたのですが、

その後すぐに地方銀行に借り換え、

住宅ローンをせっせと返済中です。

当時のフラット35の金利は、

なんと2.55%!!

今の金利は1.09%ですから・・・

半分以下になってしまいました。

なんともうらやましい。

私が家を建ててから、

住宅ローン金利は急降下し、

これ以上下がらないだろうと見て

10年固定1.20%で借り換え。

しかしそれから

まだまだ金利は下がり、

もう1回借り換えても

メリットがでるくらいに

なってしまいました。

仮に2回目の借り換えをすると、

保険料や手数料なども

総合的に判断すると、

メリットは30万円くらい。

間違いなくメリットはあるけど、

100万円以下だし面倒だなあと

いうことで今回はやめました。

それよりもお客さんのことで

忙しいので自分のは、

「あとあとっ!」

って感じです。

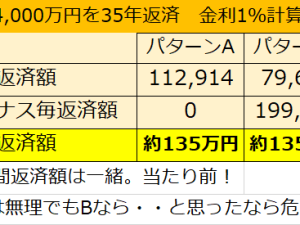

一般家庭は固定有利傾向

【変動VS固定】といったような

シミュレーションをお客さんと

見てみることが多いのですが、

最近多くの場合は固定の方が

有利になる傾向があります。

それもそのはず35年固定が

1.09%でなおかつ、

最初の10年間は0.3%割引という

キャンペーンもやっていますので、

変動とたいして変わらないし、

安定感がありますもんね。

今が金利の底なら、

このタイミングを逃がさず

最後まで固定してやろう!

「ふっふっふ ( ̄ー ̄) 」

という考え方です。

ちなみ私の言う一般家庭とは、

住宅ローンを、

30年以上かけて返そうと

思っている人です。

住宅ローンは、

30年前後お付き合いするよなあ・・

と思っている人は、

客観的なシミュレーションを

見ると固定の方が良いと

思う傾向が現状は強いです。

この客観的とは、

・変動ローンを売りたい人

・固定ローンを売りたい人

どのどちらでもなく、

中立な立場で作った“事実”を

元に作ったデータになります。

収入の多い方は別

一方で収入が多ければ多いほど、

固定を選ぶメリットは少なくなります。

これも具体的に言うと、

世帯年収1,000万円以上が

ひとつのボーダーラインになります。

教育費もきちんと払えて、

家計上問題がないのであれば

どんどん繰り上げ返済していけば、

住宅ローンを30年も付き合う

必要がないからです。

こういう方は住宅ローンを

10~20年で完済できるので、

早期完済に視野に入れられる人は、

はじめに金利が少しでも低い、

変動金利か10年固定の方が、

圧倒的に有利という結果になります。

客観的なシミュレーションを

見て頂くと圧倒的に有利だと

自覚できます。

売りたいものが決まっている?

ん?

さっきから客観的という言葉を

多用しているけど、何なの?

ともしかしてあなたは思いましたか?

実は・・・

というほどでもありませんが

住宅ローンも相談する相手によって、

・変動を売りたい人

・固定を売りたい人

の2種類が存在しているのです。

変動を売ると成績が上がる人。

成績にならない人。

固定を売ると成績になる人。

成績にならない人。

詳しいことを書いていくと

キリがないのでやめますが、

このような構造があります。

つまり、

あなたの家計に合っているかは、

あまり関係なく、

相談した相手が売りたい商品に

誘導されてしまうということです。

これは他の分野にも通じるところが

あります。

住宅ローンをどれにするかは、

家計の詳細を把握していないと

導き出せるものではありません。

市場競争はどうしても、

注目を集めるために、

目先の安い!とかお得!

目線になってしまいますが、

肝心なのは最後まできちんと

無理なく返せるかに尽きます。

人生最大の借金になる

住宅ローン。

まずはあなたが早期完済できる

家計なのかそうではないのか?

これらをハッキリさせてから、

納得のいく答えを導き出して

いきましょう。

PS

この記事は2017年6月30日に、

書きました。

7月以降は記事内の固定金利が

微変動しています。

ご了承下さい。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。