2026年6月16日。

日銀が0.25%の利上げを決定し、政策金利は1%ちょうどになりました。

これがどういう意味かというと、

変動金利型の住宅ローンは今後、新規借入・既存借入ともに金利が上がることになります。

実際にどの程度反映されるかは銀行ごとに異なりますが、一般的には0.25%前後の上昇が意識される状況です。

そうなるとネット銀行の最安帯も1%か1%をわずかに割るラインになることが想定されます。

ここ数年、日本では「超低金利」が当たり前になっていました。

しかし、金利が上がってあっという間に1%に到達。

現在は、その前提が少しずつ変わり始めています。

日本の金利は、世界と比べるとまだ低い水準

とはいえ、世界の金利の様子と比べると見方が変わってきます。

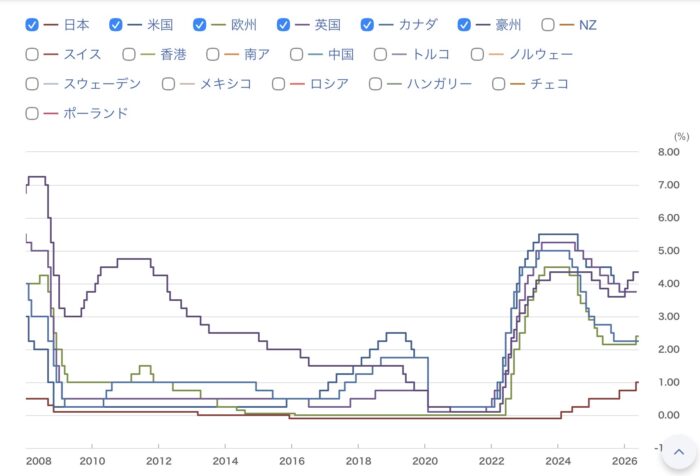

こちらのグラフをご覧ください。

これは先進国各国の政策金利の推移を表したグラフです。

※日本は一番下の茶色のラインです。

日本は利上げを進めているとはいえ、先進国と比較すると依然として低金利です。

例えば欧州(緑色)では、2015年あたりから日本と同様に政策金利ずっとゼロ付近でした。

しかし、2023年にはわずか1年で4%台まで急上昇しました。

現在は2.40%と落ち着きつつありますが、それでも日本よりかなり高い水準です。

かつては日本も金利が高かったものの、直近の短いスパンで見れば低金利が当然の状態でした。

今家を買おうかと悩む世代にとって、政策金利が上がってくるイメージが湧きづらいというのは理解できます。

もちろん、日本が欧州と同じような動きをするとは限りません。

ですが、世界的にインフレ対策として金利を引き上げる流れが続いてきたことは事実です。

その中で日本だけが極端に低金利を維持し続けることは、円安や輸入価格上昇など別の課題にもつながります。

そのため、市場では今回の利上げはまだ序章に過ぎず、今後も段階的な利上げを予想する声が増えています。

住宅ローンは「金利がある前提」で計画

ほんの数年前まで銀行の方も、

「過去10何年も金利が上がってこなかったから、今後もたいして上がらないでしょう。(だから変動金利で大丈夫)」

こんな無責任な発言でセールスしていました。

それもそのはず。

若い金融マンは、金利が高い時代を意識して生きたことがないから分からないのです。今40代の私にとっても社会に出てから低金利が当然でした。高金利の時代が未知なのです。

ですが事実として「今後もたいして上がらないでしょう」という助言は、完全に予想を外したということになります。

もちろん金利のリスクは、住宅ローンを組む本人が考えなければいけないものです。

ですが、今まで当たり前のように行われてきた無責任な助言は、

完全にハズレだったという事実にしっかりと目を向ける必要があります。

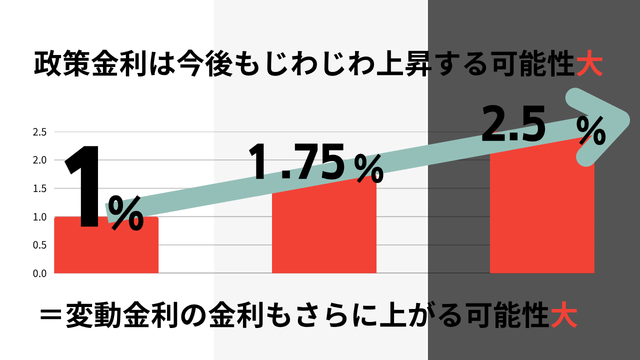

当面のベンチマークは政策金利1.75%

変動金利も、今後じわじわと上がる可能性が濃厚です。

現時点では、「当面1.75%程度まで政策金利が上がる可能性」を意識する見方がしれっと優勢となってきました。

そうなると変動金利は、今後2~3年でさらに+0.75%上昇する可能性が高いです。

株式市場も徐々にその可能性を織り込んできています。

銀行保険関連の株価が過去最高を更新しているのは、これらを織り込んでいるからです。

なぜかというと、株式市場を動かしている国内外の機関投資家(お金を持っているプレイヤー)が、将来株価が上がる可能性が高いと予測しているということを意味しているからです。

私もそのシナリオになる可能性が高いと思っています。

そして政策金利1.75%に到達した後も、まだ上がる可能性もあります。

次は欧州の現状である2.5%前後をベンチマークに、しれっと動く可能性は十分にあると思います。

まとめると

5年後に政策金利が2.5%まで上がっていく可能性はありえる、というわけです。

こうなると実際の返済金利は2.5~3.5%くらいのラインです。

もちろん、将来の金利を正確に予想することはできません。

ですが、住宅購入を考える上では、

「今の金利がずっと続く」

ではなく、

「ある程度上がる可能性もある」

という前提で考えておいたほうが安全です。

大切なのは「借りられる額」より「返していける額」

こうした状況の中で重要なのは、

「いくら借りられるか」

ではなく、

「将来まで無理なく返済できるか」

を確認することだと思います。大事なことなのでこのブログでは何度もお伝えしています。

最近は40年・50年ローンなど、返済期間を長くする商品も増えています。

毎月返済額を抑えやすいメリットはありますが、その分、将来の金利変動や老後まで返済が続くリスクもあります。

現在の金利が上がりつつある局面では、

「変動で借り、返済期間期間延長する」という対応はハイリスクこの上ないと言えるでしょう。

売る方もメンタルもそろそろ限界...?

業界の裏話的な話になりますが、売り手側にもこの状況は厳しいものです。

住宅を売る側の営業マンも、お客さんが返済するのがかなり大変になっている、という状況は誰よりも分かっています。

事業縮小に走っている大手も既に存在します。

でも営業職個人としては、成績(売上)を上げないと会社も存続できません。

自分の居場所がなくなります。

だから売るしかないのです。

そんな状態が続き、精神的に参っている人も増えてきているという話をききます。

それもそのはず、5000万円を借り入れて、今までのように35年で返そうとすると厳しいのです。

例えば世帯年収が500~600万のご夫婦に40年ローンで5,000万円の返済プランを作ったとします。

銀行は夫婦で連名ならギリギリ貸してくれる額です。

ローンが通るのであれば、営業的には返済年数を長くして、ボーナス払いもいれて、なんとか毎月の返済額を低く見せて売るしかないありません。

個人的な感覚としてもこの返済はかなりきついと思います。

変動と超長期の合わせ技で、当初の返済が月々12万円スタート。

これならなんとか返せるね!と言っていたのに、

金利が上がって毎月の返済が、当初12万円から14⇒16⇒18万円とあがる可能性を織り込まないといけないとなれば...。

分かっていてもこれから購入する相手に、正直にこれを伝える営業さんはあまりいないでしょう。

多くの家庭にとって、無理のない返済額以上になっています。

それが分かっているのに、「返済が厳しくてもお客さんへ売れ。」という状況。

さすがに罪悪感を感じても無理もありません。

売る方も自分の生活に置き換えたら、心苦しいでしょう。

人によってはそれは地獄だからです。

しっかりとしたライフプランを

これからの住宅購入は、ライフプランを丁寧に確認しながら進めることがますます重要な時代になってきたと感じます。

実際、相談室にお越しになる方も今年はかなり多くなっています。

私は事実をお伝えして一緒に考えるという立場です。

そのため、中には結果を見て自身でいったん購入しないことを判断された方もいます。

金利がどう動くかを完全に予測することはできません。

だからこそ、

・どこまでなら安全か

・家計に余白を残せるか

・将来の資産形成も続けられるか

を事前に整理しておくことが大切です。

住宅ローンだけではなく、

・教育費

・老後資金

・資産形成

・金利上昇リスク

まで含めて、ライフプラン全体から無理のない予算を確認しています。

家を買ったあとも安心して暮らしていけるように、購入前に一度しっかり整理してみることをおすすめします。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。