4月以降、いよいよネット銀行の変動金利でも『住宅ローン金利1%』という水準が見えてきました。

日本銀行の金融政策による影響ですので、もちろん新潟の金融機関でもこれと同じ。

新規の変動金利が1%を超えるラインに到達する可能性が高いと見ています。

昨年2025年までは

ネットでは0.4%

地方銀行でも0.7%

これがスタンダードでした。

それがわずか1年で、いよいよ「1%時代」です。

これから住宅ローンを借りるにあたり、金利上昇のニュースに不安を感じているのではないでしょうか。

その際多くの方は「変動か固定か」という選択に目を向けますが、本当に大切な視点は別のところにあります。

本当に大切なのはあなたの家計をどう防衛するか。

私がまずお勧めしているのは「3%でのシミュレーション」です。

私は住宅ローン専門のファイナンシャルプランナーとして、借入前の設計が将来の安心を左右する場面を数多く見てきました。

本記事では、新潟の現状を踏まえながら住宅ローンを組む方に向けて、3%シミュレーションの意味と活用方法をわかりやすくお伝えします。

変動か固定かに正解はない

住宅ローンの相談でほぼ必ず聞かれるのが

「変動と固定、どちらが正解ですか?」 という質問です。

結論から言えば...残念ながら正解はありません。

なぜなら金利は未来の話だからです。

将来の金利が分かれば、連動する金融商品にお金を入れればそれだけで大儲けできます。

しかし、そういった人がいないことからもわかるように、金利の判断は難しく、正解がありません。

例えばイギリスでは、住宅ローン関連会社が破綻し、金融業界に不安の影も出ています。

この背景には「誰にでも好条件で貸しすぎた」という構造があります。つまり、金融機関ですら金利の判断を誤っていたのです。

日本も長く超低金利が続きました。

確率としては、これから金利の上昇が予想されます、ですが、実際にどう動くかは誰にも読めません。

だからこそ必要なもの。

それは不確定な「予想」ではなく、現実的な「家計の耐性チェック」です。

変動か固定かで迷う前に考えるべきこと

私は、変動か固定かの質問を受けて考えることがあります。それはその人の家計の耐性チェックです。

例えば金利がもし3%になったら、家計は耐えられるのか。

これを頭の中に入れてお話ししています。

具体的な事例でご説明します。

こちらは実際のご相談者様のケースです。

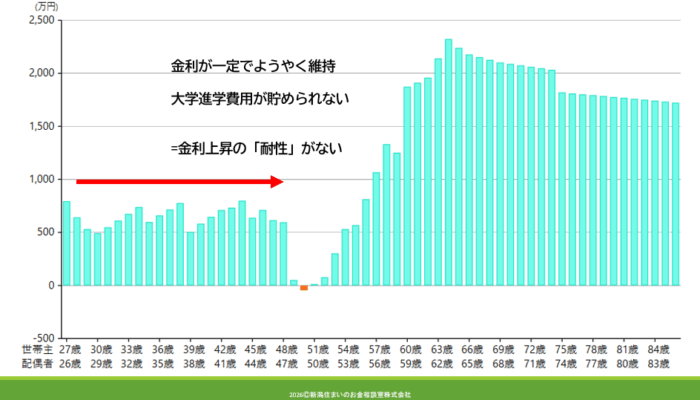

20代のご夫婦が4,000万円全額住宅ローンを組んで住宅購入。

その家計収支のシミュレーションをみてみましょう。

事例:1%と3%でのシミュレーションの違い

住宅会社が作成するこういった住宅ローンの返済シミュレーションは、基本的には最初の返済額しか書いてありません。

そのためずっとその返済額が続くという錯覚に陥りがちです。

このシミュレーションはそんな前提で金利が1%のままずっと続いたという楽観的な想定になります。

【金利1%でのシミュレーション】

この結果から言えることは、

・金利が一定のままであれば家計はギリギリながらもなんとかやり過ごせる。

・子どもの大学進学時に本格的にお金がかかるようになったときにほぼ貯蓄がゼロ

→奨学金で乗り切る。

苦しいながらもなんとか頑張って、住宅ローンや教育費も出せるという姿が想像できます。

しかしそれは金利が上がらないという楽観シナリオが現実になった場合に限ります。

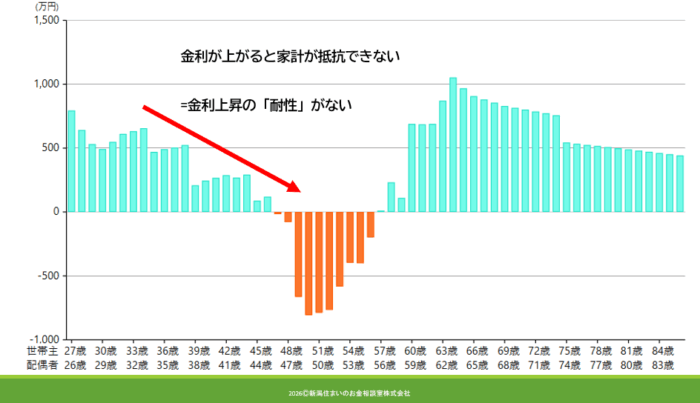

では、先ほどと同じ例で今度は、金利が途中で大きく上昇するシナリオを織り込んでみましょう。

スタートから5年間は金利1%ですが、6年後に3%となる想定です。

【6年後から金利3%でのシミュレーション】

当然ながら金利が上がるとそれが引き金になって、家計は一気に苦しくなります。

家を買ってから子どもが独立するまでにはほぼずっと右肩下がり。

金利が2%上がっただけで、家計は破滅的なダメージを受ける形になることが分かると思います。

長期間資産が減り続け、マイナスの期間も金額も大きく、家計運営のメンタル上も堪えます。

このままの収支で家を買うことは私ならストップをかけたいところです。

このようにライフプランを作成すれば、変動がいいのか固定がいいのかのアドバイスは可能です。

というよりも、変動金利ではダメな家計かどうかが明確に分かるというわけです。

変動金利でもOKな人は、金利3%でも黒字維持できる人が一つの目安

気をつけたいのは同じ年収や借入金額でも家庭によってまったく評価が変わるという点です。

ひとまとめに変動がいいか固定がいいかを判断するのは、まず不可能。だからこそシミュレーションが大切なのです。

問題は金利より「家計の余白」

繰り返しますが、金利がこの先どうなるかは誰にもわかりません。

だからこそ、借入時の金利そのものよりも重要なのは、家計に余白があるかどうか。

余白とはつまり、有事の際に備えて貯めておける「余裕資金」です。

毎月ギリギリの返済設計であれば、たった1%の上昇でも家計は苦しくなります。

しかし、毎月安定して黒字を作れている家計ならば、多少の金利上昇では崩れません。

この先もそのまま返済するか、借り換えるか。それとも繰り上げ返済をするか、と考える余裕資金もあります。

その「家計の余白」をつくるために大切なのは、借入時の金利ではありません。

変動か固定かの議論よりも、「その借入額で本当に大丈夫か」のほうがはるかに重要です。

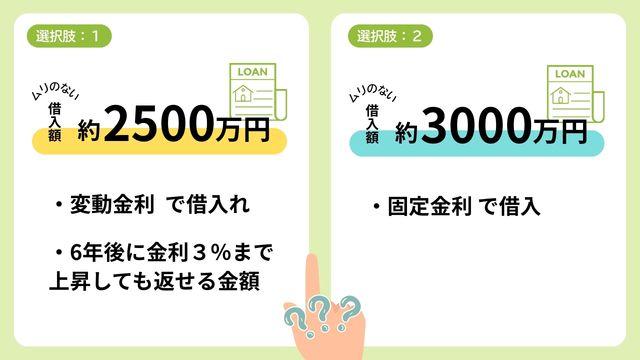

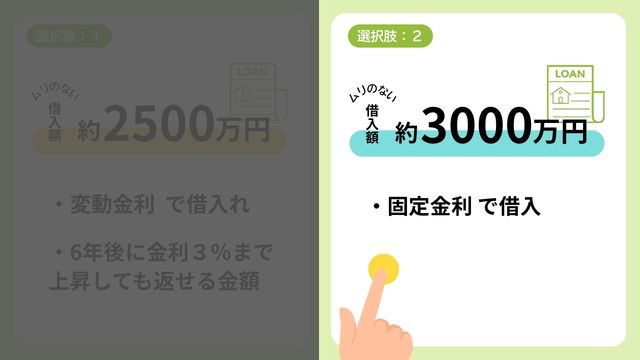

先ほどの事例の最適解は?

これらを踏まえて、先ほどの事例の方の最適解は何だと思いますか?

この家計の場合、2つの選択肢が考えられます。

・6年後3%想定で返せる借入額を計算して、その額内の借入にする

・ちなみにこの想定だと無理のない借入額は2,500万円程度です。

・固定金利借りて返せる範囲内にする

ちなみにこの想定だと無理のない借入額は3,000万円程度です。

このいずれかになります。

さらにシミュレーションを作り込んでいくと、私はリスクの観点からこの方には固定金利の方が向いている印象を持ちました。

というわけで、私が最善と思うこの事例の最適解はこちらです。

どちらにしても、当初の4,000万円は借りすぎという結果です。

平均価格が高騰していることにつられずに、身の丈に合った住宅を買うことが最適解じゃないかと思います。

※もちろん土地や建物にこだわりがあれば、今より年収を上げる行動をとって、当初の予算のまましっかりと欲しいものを買うという選択肢もあります。若いのであればそれを目指すほうが良いかもしれません。

新潟で今後考えられる金利環境

新潟は首都圏よりも不動産価格は低いですが、金利は全国の流れと変わりません。

日本銀行が利上げ方向に動けば、地銀も徐々に追随します。

今後、変動1% → 1.5% → 2%と上がっていく流れは、十分現実的なシナリオです。

実際のところ、1.5%くらいまでは既にもうそのシナリオが具体的に見えている状況です。

3%が絶対に来ると言いたいわけではありません。

しかし、

来ても家計が耐えられる設計かどうか

は確認しておくべきです。

結論:3%で回るなら変動でもいい

金利の考え方はシンプルです。

✔ 変動が3%まで上がっても家計が黒字なら変動を検討

✔ 3%で赤字になるなら固定を検討

✔ もしくは借入額を下げる

正解は金利タイプではなく、あなたの家計の中にあります。

シミュレーションをすれば全体像が見えてきます

金利の話は正解がないので、なんとなくの感覚で決めがちなテーマです。

しかし数字に落とせば、安心ラインは明確になります。

・変動3%の場合

・固定金利の場合

この2パターンを見るだけで、住宅ローンのリスクは可視化できます。

住宅ローンは予想ではなく設計です。

シミュレーションをすれば、はっきりと全体像が見えてきます。

マイホーム予算診断サービスのご案内

「変動1%で安心していいのか?」

「3%になったら家計はどうなるのか?」

新潟の住宅事情を踏まえたシミュレーションをご希望の方は、

マイホーム予算診断サービスをご活用ください。

金利タイプの比較だけでなく、

・完済年齢

・老後資金とのバランス

・資産形成との整合性

まで含めて整理します。

住宅購入は、勢いではなく設計。

新潟住まいのお金相談室では無料相談を行っておりません。

報酬をご相談様から頂くからこそ作成できる、正確で、スポンサーへの忖度のないシミュレーションがあります。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。