FIRE(経済的自立・早期リタイア)と聞くと、多くの人は「自分には縁のない話」と感じるかもしれません。

実際、これから家を建てようとしている人にとっては、住宅ローンの返済が始まるタイミングです。FIREとは真逆の世界に思えるでしょう。

ですが、今年は過去に相談を受けて家を建てた方の中から、

「FIREが見えてきました」

「会社に縛られなくても生きていけそうです」

という方が実際に出始めています。

これは私がずっと掲げている、

「家を建てた後も、お金が貯まる家計をつくる」

というテーマを愚直に実践してきた、ひとつの理想形なのかなと思っています。

今日はそんな家庭の姿を少し追ってみましょう。

FIREが近づく家庭の共通点

こういった家庭には共通点があります。

- 日々の生活はやや倹約気味(ご本人自覚は薄い)

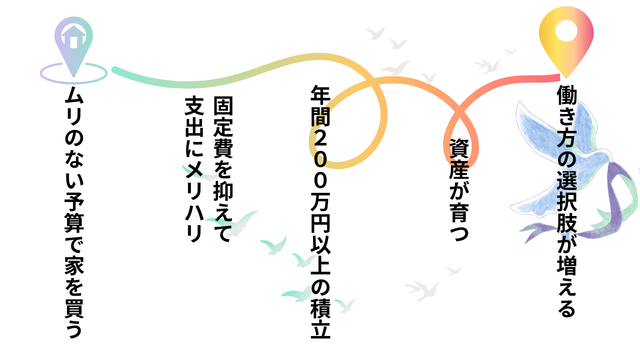

- 住宅ローンで無理をしていない

- NISAなどで年間200万円以上積み立てている

簡単にまとめると、住宅ローンで無理をしなかった分を資産運用に全力で回していたということです。

年間200万円の積立というと大変そうですよね。

ですが、世帯年収が800万円以上あれば不可能とも言えません。

- 毎月10万円

- ボーナスで年間80万円

くらいのイメージです。

共働きなら、

- 夫婦で毎月5万円ずつ

- ボーナスで20万円ずつ

とも考えられます。

もちろんこれが簡単とは言うつもりはありません。

日々のやりくりや倹約の上の成果と言えるでしょう。

ポイントは、「ガチでやればできなくもない」というラインを実践するかです。

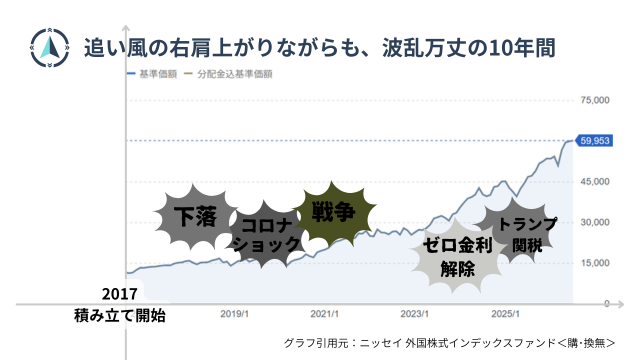

この10年は資産形成の追い風だった

この10年間、2017年〜2026年までは、振り返ると株式市場はかなり強い相場でした。

もちろん、

- コロナショック

- ウクライナ、ロシア戦争

- 日本のゼロ金利解除ショック

- トランプ関税での暴落

- 円安

- インフレ

色々ありました。

私が一番この世の終わり感が強かったのは、コロナショックですね。

個人的にはゼロ金利解除の時に、大企業がすべて連日ストップ安の暴落をしていた時の喪失感もすごかったです。

ですが、そこで諦めずに長期で積立を続けた人は、結果としてコロナ期が底値となり、資産を伸ばしました。

円安とインフレは株価を上げる大きな材料になります。

今後もしばらくは株価の上昇が続いて、既に資産を持っている人は一気にFIREへの階段をかけあげる可能性がかなり高いと考えます。本格的な上昇はこれからで、一般家庭でのミリオネアが増えてくるでしょう。

もちろん市場は常に予想通りに動くとは限りません。

前述したような金利へのショックが起きるかもしれませんが、その時も目先の値動きに惑わされず長期で積み立てを続ける姿勢が重要だと考えています。

生活費をしっかり精査して、資産運用に回す効果はライフプランにとって大きいのです。

実際に積み立てを続けた人はFIREが見えてきている

相談者の中でも既に、

- 5,000万円~1億円近辺

まできている方が、40代〜50代前半で少しずつ出始めています。

その時にライフプランを精査すれば、1億なんてなくても、すでに理想な生き方をすることができる場合が多いです。

住宅購入をきっかけに、本気で家計管理と資産形成に向き合った家計ほど強いものはありません。

FIREと持ち家は予想外に相性がいい

そして、実際に見ていて感じるのは、FIREと持ち家はかなり相性が良い。ということです。

理由はシンプルで、

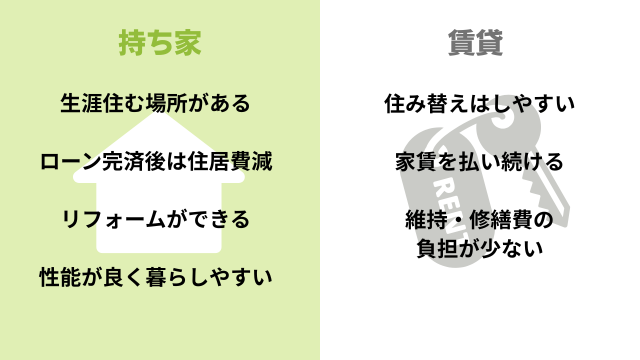

- 生涯住める家がある安心感

- ローン完済後に固定費が大きく下がる

この2つが非常に大きいからです。

FIRE系の考え方では、「毎月いくらあれば生きていけるか」が重要になります。

そこで、住宅ローン完済後に住居費が軽くなる「持ち家」は気持ち的にも経済的にも、かなり強いのです。

もちろん持ち家もローン返済以外にもお金はかかります。

- 固定資産税

- 修繕費 などは用意が必要です。

ですが、それでも家賃を一生払い続ける状態と比べると安心感はかなり違います。

実際、FIREが見えてきている相談者の方で、

「家を買わなければよかった」

と言った方は今のところ一人もいません。

むしろ、圧倒的に多いのは持ち家への満足の声です。

- 「買ってよかった」

- 「生活満足度が高い」

- 「精神的に安心できる」

もちろん元々家が欲しかった方々ではあります。

ですが、無理のないライフプランで買う限り、持ち家はFIREの足かせにはなっていない。

これはかなり強く感じています。

「NISA貧乏」は悪いこと?

最近は、「NISAに入れすぎて生活が質素になる」という意味で、「NISA貧乏」という言葉も聞くようになりました。

この言葉の意味はすごくよく分かります。

NISA貧乏とはいえ、

- 家族旅行

- 思い出作り

- 日常の楽しみ

まで全部我慢するのは息が詰まります。

メリハリをつけながら、固定費を抑え、積立を死守すればいいのです。

先にに貯金(投資)をして、残ったお金だけでやりくりをするという生活に慣れさえすればこっちのものです。

旅行も、思い出作りも、日常の楽しみも課金を重ねなければ出来ないものではありません。

余ったお金を貯金していくのでは、多くの人は貯まりません。

先に毎月の目標額を抜き取ってかつ、貯金ではなく未来に託してリスクを理解し投資をする。

途中何回も暴落があり、心が折れそうになっても未来を信じて突き進む。

そうして積み立てを振り返ると、その10年前後の積立期間は人生全体にかなり大きなプラスを与えてくれています。

だから私は、NISA貧乏という言葉をそこまでネガティブに感じていません。

貧乏というよりも、将来への仕送りをしている期間、人生の選択肢を買っている期間だと捉えています。

20代後半〜30代前半は人生を変えやすい

特に、今「20代後半から30代前半」くらいの方は、本当に可能性があります。

この時期に、

- 住宅予算を無理しない

- 家計を整理し可視化する

- 積立投資を続ける

これを10年続けるだけで、40代・50代の景色はかなり変わります。

積立を始めた頃はゴールなんて全く見えません。

しかも経済ショックが来れば、普通に元本を割れてマイナスになる場面も何度来ます。

心は完全に折れそうになります。

ですが、いずれ時間と複利は想像以上に大きな力になります。

将来を保証することはできません。ですが、私や実践したご相談者様は、そうなりつつあります。

もしあなたも将来の資産形成による早期リタイアの選択肢も持ちたいなら、10年くらいNISA貧乏を実践してみると良いかもしれません。

住宅購入は、単に家を買うイベントではありません。

人生全体を考えるきっかけにもなります。

お金があれば将来の選択肢は増えます。

だからこそ私は、

「家を建てた後も、お金が貯まる家計」

を今後もとても大事にしていきたいと考えています。

PS. FIREを目指すかは、人それぞれ。でも選択肢は多い方が良い

FIREを目指すかどうかは、人それぞれです。

でも、「会社を辞められる自由」を持っている人と、「辞めたくても辞められない人」では、人生の選択肢は大きく変わります。

私がつくりたいのは、単に家を建てる人ではなく、将来の選択肢を増やせる家計です。

これから住宅購入を考えている方はマイホーム予算診断サービスでライフプランを可視化し、資産運用にどれだけ余力が残せるかを一緒に考えていきましょう。

過去に相談されたOBの方でも、改めての家計相談はもちろん可能です。

ご相談を希望の方は、費用をお伝えします。

それから考えてもらって結構ですので、どうぞお気軽にお声掛けください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。