「年金を将来いくら受け取ることができるのか。」

正直、不安に感じているひとが多いのではないかと思います。

今回のブログは先日行われた公的年金の運営チェックの結果と、今後の年金状況の予想。

この2つをもとに、現役世代の老後の大きな不安のひとつである「年金って大丈夫?」を解説していきます。

老後資金 年金はどの程度? の検証結果

7月3日に厚生労働省が公表された「財政検証」の結果により、その現状が明らかになりました。

「財政検証」とはつまり、年金制度の健康診断のようなもの。

5年に1度行われ、経済の成長率や人口動向などを仮定して年金の財政状況をチェック。

将来の給付水準がどのように変化するかを示すものです。

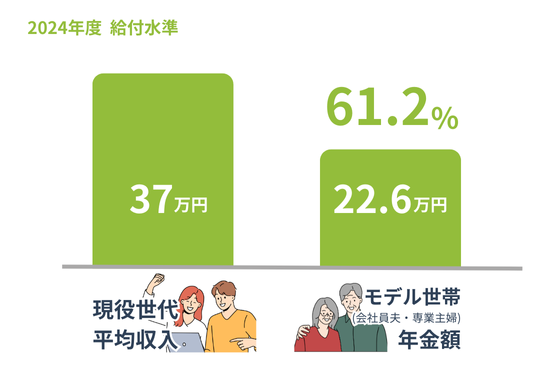

今回は、特に現役世代の収入と比べた年金の割合である「所得代替率」。

つまり、【年金を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額(ボーナス込み)と比較してどのくらいの割合か】について、今後の見通しが示されました。

現時点では、現役世代の平均手取り収入の61.2%。

会社員の夫と専業主婦の妻からなるモデル世帯なら、受け取る年金は月額22万6000円となっています。

年金支給額は育休手当でもらえている額と今は近い感じです。

経験がある方はそのイメージでいくと分かりやすいかと思います。

4つの経済成長のシナリオで予測している

財政検証では、4つの経済成長シナリオを考慮して評価されました。

具体的には経済成長率がプラスの1.6%(楽観パターン)からマイナスの0.7%(悲観パターン)まで。

今回どの場合でも、将来的な所得代替率は50%を下回らないと見込まれています

具体的には、最も楽観的なシナリオでは所得代替率が56%。

最も悲観的なシナリオでも50.8%にとどまる見通しでした。

現役世代の平均収入を100%として夫婦2人のモデル世帯が受け取る年金額の割合である「所得代替率」。

これは、50%を下回らないようにすることが法律で約束されています。

今回の結果を見る限り、さすがに現行よりも多少悪くなっていきそうなものの、致命的なダウンは避けられそうです。

私(40代前半)も老後のライフプランに年金収入をしっかりあてにできる印象を受けます。

約束されている平均収入の50%は、引き続きあてにできそうだからです。

ちょっと安心しました。

というのも、そもそも年金が致命的に危ういと多くの場合で「ライフプランの根拠がなくなってる!」となってしまうからです。

意外? 現役世代の方が年金支給額が増える

今回の検証で特に注目されているのは、世代や性別ごとの平均年金額が初めて示された点です。

一例をあげてみましょう。

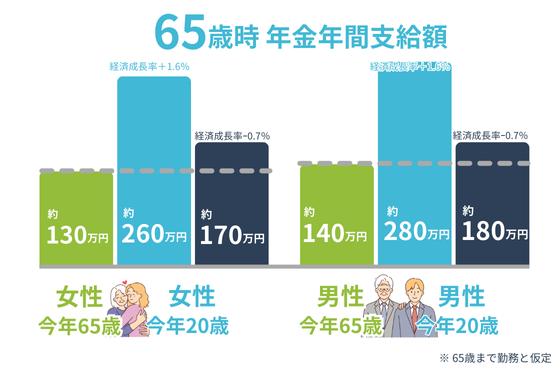

現在20歳の女性 平均的な年収で65歳まで勤務したとき

年金額は経済が順調に成長した場合で年間約260万

これは今年度65歳になる女性の年金額(約130万円)に比べて約2倍に増える見通しです。

「今65歳の女性は、パートさんが多いからでしょ?

今の女性の方が収入が多いんだから当たりまえ。」と思うかもしれませんね。

男性の場合も同様に見てみましょう。

現在20歳の男性が65歳になったときの年金額は年間約280万円と予測。

男性の場合でも、現行の約140万円から大幅に増加する見込みです。

経済が停滞した場合でも、若い世代の年金額は現在の高齢者に比べて少なくとも一部の増加が見込まれています。

具体的な数値も数値も出ています。

最も悲観的なシナリオでも、現在の20歳の男性が65歳になる頃には年金額が年間約180万円。

女性は年間約170万円になると予測されています。

物価高騰でお金の価値は変わっているかもしれません。

それでも心のどこかで思っていた

「若い人たちは今の高齢者ほど年金もらえないんでしょ…」

という思い込みが杞憂だということが意外に感じる人もいるのではないでしょうか。

年金制度はわりとサステナブル

これは、現行の年金制度が持続可能であり長期的に安定していることを示しています。

なぜここまで変わるのかというと、女性や高齢者の労働参加が進んで社会保険料を払う支え手が顕著に増えているからです。

高齢者一人を現役世代1人が支える【重い肩車式】からの脱却が機能してきているようです。

今では完全な専業主婦の方や60歳を過ぎたから、と即仕事を辞めている方はかなり少数派ですよね。

今回の検証で、今までと働き方が変わった影響が顕著になりました。

若い世代ほど長く働き続けると年金給付が増える。

このゴールが具体的に見え、将来のお金の不安が軽減したということです。

仮に経済が成長せずとも、今の年金支給ベースは若い世代にも引き継げる見込みがあります。

※最悪ケースの検証すら下回るものすごい経済低成長になると変わります。ですが、その可能性は低いと私は思います。

正直、私たち40代前後の世代では負担も増えます。

年金恩恵は現状維持がせいいっぱい。

ですが、将来の子どもたち世代に良い形でバトンを渡せることは素晴らしいことだと思いました。

こうやって事実を見ていくと、少し世の中も変わって見えてくるし、日本も捨てたもんじゃないなと思います。

今度高確率で起こるトレンド

今回の検証から今後年金制度を維持していくための、ほぼ確定事項がある程度は読むことができます。

・労働参加を促して支え手を増やす

・短時間労働者などの厚生年金への加入要件の緩和

(扶養のメリットがもうじきなくなる?結果、労働参加が増える)

・働いて一定の収入がある高齢者の年金を減らす

(65歳、70歳定年かの流れ。結果、労働参加が増える)

あらゆる形で効率的な労働参加が求められるということです。

私たち世代にも大きくかかわることとしては、「扶養で働くメリットがなくなる。」

この方向で世の中が動いていくということかと思います。

そして長く働くための専門的なスキル形成、継続的な学びが求められる社会になるということです。

これがうまく機能すれば日本はうまくいくし、まじめな国民性や基本教育水準の高い日本なら大丈夫。私はだと思っています。

「そこまで働きたくない。」

という方は、若いときに目いっぱい働いて資産形成に励むということも一つの手です。

既に資産形成を実行している方も以前に比べて多く見られるようになってきました。

学んで行動した人への成果が出やすい社会となっていく流れは加速していきそうです。

年金破綻する可能性は極めて低い

今回の記事の結論。

年金破綻する可能性は極めて低い。

この事実を私たちは知っておくべきでしょう。

まだ未実行の施策も多くあります。

ふつうに働き続ける限り、将来の年金について過度に心配する必要はありません。

サラリーマンであれば、厚生年金をしっかり納め、定年まで働くことで十分な年金を受け取ることができます。

もちろん、個人型確定拠出年金(iDeCo)やNISAなどの制度を活用し、自分自身で備えることも大切です。

年金制度の将来見通しを理解し、個人でできる対策を早めに始める。

そうすることで、人生の選択肢は大きく広がります。

不安にただ怯えるのではなく、事実を知り、行動することで、未来は明るくなるでしょう。

PS 家づくりは老後の計画チャンスでもある

無限の不安のために老後にお金を送りすぎる人生は避けたいところです。

ガマンガマンの人生では、楽しみがありませんよね。

今の家計状況や事実をきちんと見て確認すること。

そうすれば、老後の不足額、このままいった場合の老後の到達額についてある程度は見込みが立ちます。

特にこれから家を買おうと思っている方は、お金を見直すチャンスです。

その時の行動を間違えなければ人生の選択肢は大きく広がります。

あなたのライフプランをもう少し具体化・数値化して気持ち的にラクになりたい。

そう思ったなら、マイホーム予算診断サービスをしてみてください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。