From昆知宏@新潟住まいのお金相談室

「こんなことってあるの!?」

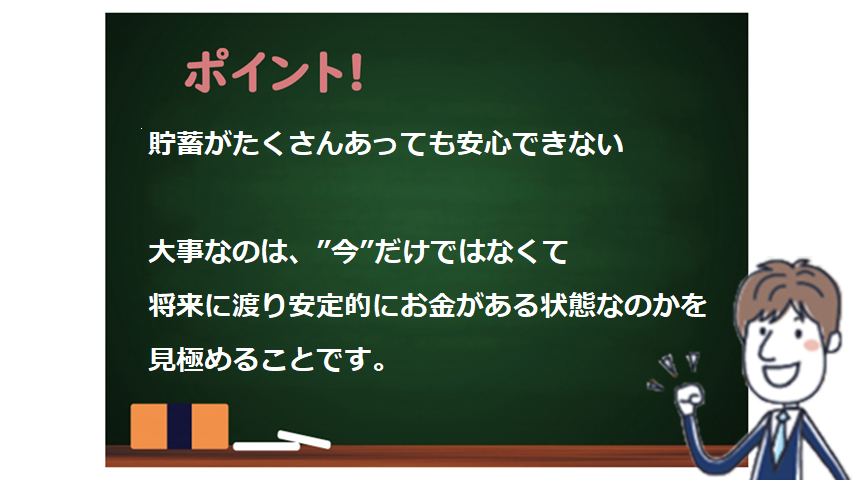

2,500万円も貯蓄があれば、人生安全圏かな。

こんなふうに思ってしまいますよね。

新潟住まいのお金相談室が行っている

”マイホーム予算診断サービス”では

これからの収入と支出を予測して

未来の家計を予測を行っているのですが

現時点で分かっている情報から

将来的に住宅ローンが支払えなくなるのを

未然に防ぐことが可能になります。

私もこれまでにいろいろな方の家計を

見させて頂いているのですが

今回は意外な結果になりました。

お聞きした貯蓄が多かったので、全く問題ないだろう。

こう思っていたのです。

しかしシミュレーションを作成してみると

なんとも意外な結果に。

この先30年間の家計は黒字なのですが、

なんと31年後からの家計が赤字に

なってしまっていたのです。

こんなに貯金があるのにどうしてでしょうか?

65歳以降にローンが残るときは要注意

どういうことかと言うと定年退職後の

住宅ローンを支払っていけないという

現実があることが分かったのです。

「怖い」

私はこの結果を見て、まっ先にこう思いました。

なぜなら事実として、

”この先30年間は”、まったく問題ないからです。

赤字になるのがかなり先なので

気づくのが遅すぎて手を打てなく

なる可能性が高い家計だったのです。

教育費の支出にも耐え、

定年まで一定の財産もある。

それがしかし60歳を越えた時点から

嘘のように貯蓄がみるみる減っていき、

ついには70歳くらいから赤字になってしまいます。

シミュレーション上の赤字ということは”破綻”を意味します。

老後に過度な節約生活が待っているなんて最悪です。

しかも、収入を増やす手だてが

あまり残されていないため

身動きが取れなくなります。

じわじわその手が迫ってくる。

だから「怖い」と思いました。

「こんなの絶対、嫌!」

あなたもきっとそう思いますよね。

注意!住宅ローンを組む前に現金を動かしてはいけない。

どうしてこうなってしまうの?

そこには、3つの問題点がありました。

1つ目は、

貯蓄が多かったので、

その精神的な余裕からかここ最近支出が

多くなっていました。

収入や貯蓄が多くなってくると使いたくなる。

もっともよくあるパターンですね。

どんなに収入が多くても貯金が

多くない人がたくさんいるように

基本的に入っているお金が多ければ

出て行くお金を多い家計がほとんどです。

使いたくなりますもんね。

そして一度上がてしまった生活レベルを

落とすのは苦痛です。

2つ目は、

貯蓄が多い方は土地を現金で

購入するケースがほとんどです。

これは当たり前ですよね。

無理してローンを組む必要なんてありません。

ただ、ここでちょっと注意!

住宅ローンでは土地を現金で買ったことにより

ローンが安く感じてしまいます。

そのため、

『土地+建物で3500万円』

を超えるような計画だとしても

土地が1000万円の場合、現金で出すと

住宅ローンは2500万円になります。

3,500万円の買い物をしたのにも関わらず

ローン負担は2,500万円のみです。

「住宅ローン返済額も今の家賃と

一緒くらいだから土地代がローンにない分、

建物はちょっと贅沢しようか。」

このような思考になる方が多いです。

だってそうですよね?

家賃と一緒ならやっていけるに決まっている。

こう思われるのも頷けます。

もちろん、家計に問題がなければ

その考えは全く問題ありません。

しかし、長期的に家計に問題がある

場合は危険極まりません。

3つ目は、

今の家計に余裕があるので、

資産運用に多くのお金を回す。

資産運用とは増えるかもしれないし、

大きく減るかもしれないお金です。

資産運用をすることは正しい知識を

もってすれば悪いことではありません。

本当に余裕があるのではあれば積極的に行くべきです。

しかしシミュレーション上で破綻する

可能性があるときにはどうでしょうか?

もし運用がうまくいけば一発逆転!家計は余裕!!

もしダメだったら家計は”破綻”。。。

その確率は1/2 !?

もちろん決めるのはあなたですが、

運用がうまくいかなかった場合のリスクを

あなたは本当に許容できるでしょうか?

このような時は積極的に運用するよりも

しっかりと余裕資金をキープするほうが

優先順位が高いと考えるのが

妥当ではないでしょうか。

結論は、住宅ローン借入額(購入額)に無理がある。

今回のケースは一言で言うと、

不動産取得金額が高すぎです。

つまりそれによる、住宅ローンの借りすぎ。

とても分かりやすい事実です。

したがって、住宅取得計画を間違えなければ大丈夫になります。

さらに支出についても見直せる余地がたくさんありました。

細かいところですが固定支出は

保険を始めとして見直せる要素が多く

今のうちからコツコツ整理すれば

それが老後の一財産にもなります。

この他にもそもそも家を建てる当初に

見直せる費用を数十万単位でカットしたり

利用できる補助金なども狙っていけば

どんどん実質的な削減ができます。

適切な住宅ローン借入金額に変更して、

その他にもいろいろ対策を練っていくと

”家を建ててからもお金が貯まる家計”は

実現可能となります。

家計は見違えるように変わり、

70歳で破たんすることももうありません。

「もう少し早く出会っていれば…」

私はよく相談者の方にこのように

言われます。

確かに生命保険などの固定支出を

早期に見直せれば損は確実に

解消することができたでしょう。

しかし、このタイミングでも遅くはありません。

最も重要である”破綻”を防ぐことができました。

”家を建ててからもお金が貯まる家計”

になれるかどうかは、

住宅購入前にどういう選択をしたかで

左右されるということが改めて確認できて事例でした。

将来の家計が黒字になるか、赤字になるか。

本当にこれって紙一重なんです。

あなたがもし相談しようかどうかを迷っていたら

土地も建物も何にも決まっていない段階で

相談に来ていただいた方が削減効果は高まります。

「何となく家を買おうかなー」

くらいのうちに真剣に家計を考えるのが

最もベストなのです。

何も決まってなくても気にせずに

ご相談にお越しください。

********************

☆ 無理のない住宅ローン借入金額をズバッと判定します!

【マイホーム予算診断サービス・2回の面談で5,000円】

詳しくは

https://niigata-money.com/myhome

【”失敗しない住宅購入”無料メルマガ】

まだ登録していない人はこちらから登録できます!

https://niigata-money.com/mail

********************

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。