最近、住宅ローン相談でかなり増えているのが、

「変動金利って、結局どこまで上がるんですか?」

という質問です。

正直なところ、未来は誰にも分かりません。

ですが、ひとつだけ確実に言えるのは、

「変動金利はずっと低いまま」という前提で住宅ローンを考える時代ではなくなったということです。

日銀は政策金利を引き上げる方向を明確に示し、固定金利もここ1年で大きく上昇しました。

世界に目を向けても、高金利が当たり前の国は少なくありません。

だからこそ、これから家を買う方は「もし金利が上がったら」というシナリオを一度考えておくことが大切です。

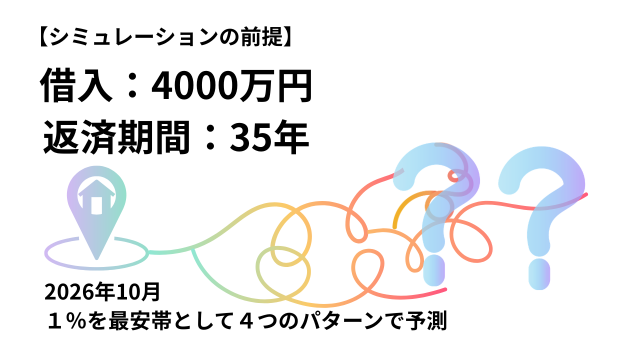

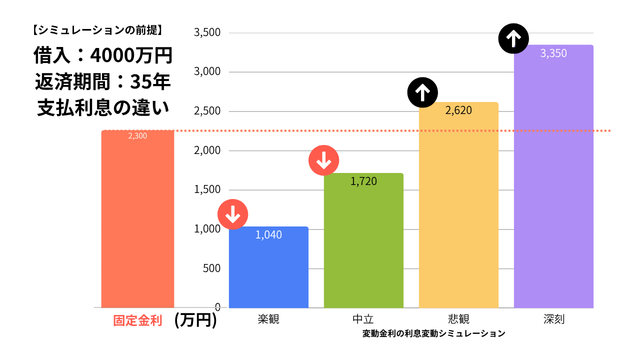

今回は4,000万円・35年返済を前提に、私なりの4つのシナリオを作ってみました。

2026年7月現在の住宅ローンの金利は1%を割っているところがあります。

ですが、7月に利上げが行われても銀行で適用になるのは10月1日からになります。

今回は10月1日から1.0%が最安帯になるという前提で話を進めます。

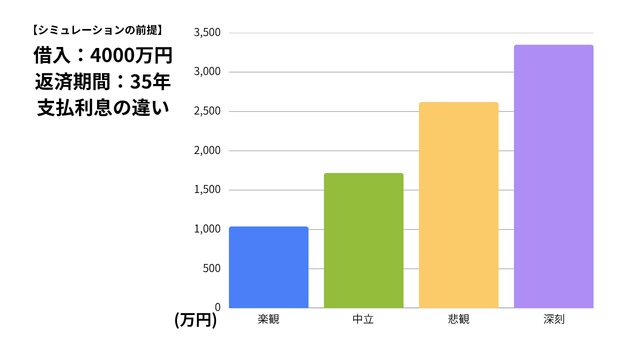

楽観シナリオ

- 現在:1.0%

- 5年後:1.5%

- その後30年間:1.5%

楽観シナリオでは、今変動金利を組む人が考えていらっしゃるであろうシナリオ。

「結局たいして金利は上がらないだろう」という予測です。

日銀はあと0.5%程度利上げしたところで経済が耐えられなくなり、それ以上は上げられないというシナリオになります。

この前提で計算したときに、借入金4,000万円にかかる利息の総額は、約1,040万円。

今までの日本を見ていると、金利上げることに躊躇してあり得そうな気がするかもしれません。

ですが、仮にこのシナリオで行った場合は、利息は少なくて済む分、他の先進国との金利差から円安に振れる可能性が高いと思いますから、強烈なインフレが襲ってくることも考えられます。

そうなると家計全体の支出として見たときに、「金利が上がらなくて得した」と言える状態だろうかという点は気になります。

中立シナリオ

中立シナリオでは、現在の1.0%水準から日本銀行が掲げているあと∔1.0%を5年で達成したとしましょう。

さらにその5年後、日本と似たような経済政策をとっていた欧州が実際に到達した3.0%近辺に定着。

その後経済の様子をみながら徐々に金利を下げてくるという未来を予想したシナリオです。

- 現在:1.0%

- 5年後:2.0%

- 10年後:3.0%

- 20年後:2.5%

- 30年後:2.0%

現在の日銀の正常化路線と、欧州の金利推移を参考にしたケースです。

この場合、借入金4,000万円にかかる利息の総額は、約1,720万円となります。

数%の違いでも、35年間では数百万円単位の差になります。

悲観シナリオ

悲観シナリオでは、現在の1.0%水準から今後一気に欧州並みの金利まで上昇。

その後もインフレがおさまらず、円安もおさまらず、現在の米国金利並みに金利が上がる。

その水準からさらに一定期間さらに金利が上がり、25年後くらいには少し落ち着いてくるというシナリオです。

- 現在:1.0%

- 5年後:2.5%

- 10年後:4.5%

- 15年後:5.5%

- 20年後:4.5%

- 25年後:2.5%

アメリカの金利水準まで上昇するケースですね。

この場合、借入金4,000万円にかかる利息の総額は、約2,620万円となります。

総返済額は6,600万円を超えてきます。

住宅ローンの考え方そのものが変わる世界です。

かなりつらい状態ですが、今回はもう一段階厳しい状況も考えてみました。

深刻シナリオ

深刻シナリオでは、

金利が一気になしくずしに崩れていって、

現在の日本の金融政策が裏目に出て、世界からの円の信用を無くし、超高金利になってしまうということを想定しました。

- 現在:1.0%

- 5年後:2.5%

- 10年後:5.5%

- 15年後:7.5%

- 20年後:5.5%

- 25年後:4.0%

金利のピーク時に1980年代の日本のような高金利時代を想定しています。

この場合、借入金4,000万円にかかる利息の総額は、約3,350万円となります。

利息だけで家が一軒建つような金額です。

もちろん円の価値が崩れているので、額面上の給与も上がっている可能性はあります。

ですが、それ以上に物価や税負担が増えている可能性もあり、家計は決して楽とは言えません。

4つのシナリオ、どこまでを想定するべきか

さて、あなたは4つのシナリオを見てどう考えましたか?

私自身が住宅ローンを借りるなら、少なくとも「中立シナリオ」くらいまでは想定して住宅ローンを選びたいと思います。

悲観シナリオまでいかなくても、中立程度の金利上昇で家計が苦しくなる計画であれば、一度立ち止まって予算を見直したほうが安心だからです。

ここまでは変動金利でのシミュレーションをしてみましたが、固定金利との比較も行ってみます。

フラット35(固定金利)の場合※2026年7月

固定の場合は、金利が確定ですから下記の想定です、建物はZEH仕様以上、長期優良住宅、子ども1人という前提で計算してみます。

- 当初5年:2.14%

- 6~10年目:2.89%

- 11年目以降:3.14%

この場合、借入金4,000万円にかかる利息の総額は、約2,300万円。

つまり、

- 楽観シナリオより高い

- 中立シナリオより高い

- 悲観シナリオより低い

- 深刻シナリオより低い

という中間的な位置になります。

固定金利は「得か損か」ではなく、将来の不確実性を減らす保険という考え方もできます。

損失を抑えたいという考え方なら

ここまで色々なシナリオを書きましたが、未来は誰にも予測できません。

ですが、固定金利は市場が考える「将来の金利水準」をある程度織り込んで決まっています。

もちろんその通りになる保証はありませんが、一つの参考シナリオとして考える価値はあると思います。

だから私は、無理に攻めて大外れを引くくらいなら、大事故を避ける。

こちらを重視します。

今は、

- 金利

- 世界情勢

- 為替

- インフレ

どれも非常に読みにくい時代です。

私個人であれば、まずは固定金利で借りる。

そして10年程度様子を見ます。

10年後、もし金利が落ち着いているなら変動へ借り換える。

逆に金利がさらに上がっているなら、今借りた固定金利がお宝金利になりますから、そのまま返済を続けます。

利益を最大化する方法ではありません。損失を抑える考え方です。

私は住宅ローンで成功することより、住宅ローンで失敗しないことの方が何倍も大切だと思っています。

もちろん各々価値観、考え方がありますので正解はご自身でじっくり考えてみていただきたいです。

本当に怖いのは「無理な借り方」

ここで一番伝えたいのは、変動が危険だから固定が正解という話ではありません。

本当に危ないのは、金利よりも借入額が過多になりすぎていることです。

住宅ローンは、銀行が貸してくれる金額と、自分たちが安心して返済できる金額は必ずしも一致しません。

例えば世帯年収が1,000万円ほどあれば、8,000万円ほども借りることはできてしまいます。

住宅会社も銀行も、毎月の返済額を低く見せて購買意欲を高めたいと考えています。

そのために40年・50年ローンも場合によっては提案をされます。もちろん、低く見積もりを出しやすい変動金利でシミュレーションされているでしょう。

金利がどうなるかは誰にも分かりません。

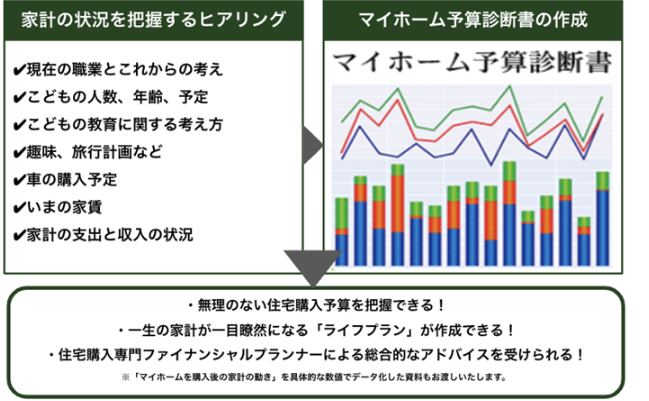

ですが、「いくらまでなら安心して返済できるか」は、ライフプランを作ればかなり見えてきます。

不確実な未来を予想することよりも、自分の家計を知ること。

それが、これからの住宅購入では一番大切だと私は考えています。

PS

新潟住まいのお金相談室の「マイホーム予算診断サービス」では、

- 安全な購入予算

- 金利上昇への耐性

- 教育費・老後資金との両立

- 固定・変動どちらが合うか

まで含めてライフプランを考えています。

今の時代は、「買えるから買う」ではなく、最後まで安心して返せるかを確認してから買う。この考え方が、これまで以上に大切になってきています。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。