紙幣のデザインが一新される。

このニュースあなたは覚えていますか?

10,000円札が刷新されるのは1984年以降ですから、私(1983年生まれ)にとっては「10,000円札=諭吉」だったので大きな改革です。

5,000円と1,000円札は、2004年に改定があったので、それほど抵抗がないのですが(※5,000円札は新渡戸稲造、1,000円札は夏目漱石)でした。

10,000円札が変わるというのは、みんなにとっても大きな変更になりそうですね。

しかし個人的には新しいお札の数字のフォントがもうちょっと別な方が良かったのでは・・!?と思ってしまいました。

確かに見やすいのだけど、なんか軽い感じがしてしませんか?私だけでしょうか。

あなたはどう思いましたか?

新紙幣登場の2024年は大きな変化か

新紙幣は2024年、5年後からです。

5年後の日本はいったいどうなっているでしょうか?

果たしてコロナもう落ち着いているのでしょうか。

消費税はもしかして12%とか検討され始めているかも?しれません。その時の総理大臣も誰だかわからないですよね。

キャッシュレス化が進み、現金を見る機会も減る?のかもしれません。

アフターコロナで価値観や働き方が変わり、日本経済が大きく動く可能性が大きいと思われます。

新紙幣登場とともに考えられるのは、金融の大きなチェンジです。

金利が上がってくるか?

日本の金利をコントロールしている日本銀行の発表を見るとざっくりいうと、

「低金利環境が続くと、銀行の収益悪化はするもののちょっとくらいの期間なら銀行の今までの蓄えから何とかなるでしょ。でもその後は分からないよ。」

という記述がありました。

短期的には金利はほぼ動かさないと断言しているものの、いつまでもこの状態が続くと、銀行の収益も厳しくなっていきますので(実際そういうところが増えてきた)低収益がもっと目立つようになればじわじわと上がっていく可能性は大いにあり得ます。

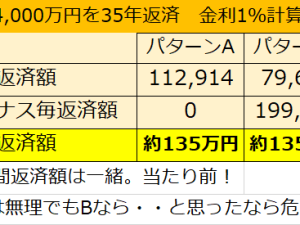

現在の住宅ローンの変動金利は、表面上は0%代となっていますが、実際の金利は(基準金利と言います)今も2.725%となっています。

ここもポイントです。

セット販売をしたい銀行が多くなっている

現在の第四北越銀行の変動金利は2.725%であり、あくまでも新規の人には特別割引で2%をずっと下げ続けますというものです。

なので実際の金利は今も既に2.725%でも適用される金利は0.725%となります。

死亡保険やガン保険などの保険は、銀行がその金利の中から負担していることになるので住宅ローンの利益は薄利。

銀行の収益が厳しくなってくれば金利は現在の2.725%のままであっても最初の割引幅を圧縮してくる可能性も考えられます。

収益の限界が来れば無理な割引をいつまでもできるかは分かりません。

また金融機関は既に公的なインフラと化しているので、収益が上がらずにクラッシュしてしまっては困ります。

他の商売(保険、資産運用提案)がうまく行っていて全体で収益が合っていればそれでも大丈夫ですが、最近は住宅ローンを組むと他の商品をセットで提案されたり、セールスの電話が銀行からかかってくることも増え、収益アップに以前より本気なことが分かります。

住宅ローンはお得に組んだつもりでも、セットであまり良くない高収益商品を買ってしまえば、、私たちから見れば損。

しかし、銀行側から見ればローンだけでは割に合わないから他にも...と、全体で見ればいい感じとなりますよね。

銀行は住宅ローン単体で利益を取るというよりも、長くお付き合いして他をセット販売できるメリットを重視しているように思えます。

変動金利を上げれば収益をコントロールできるという側面もありますが、他の銀行が上げていないのに自行だけというのは競争もあってそれは事実上できません。

昔ながらの銀行は、住宅ローンを組んでくれたお客さんに金融商品のセールスをかけていくのが確実ですし、最近の銀行で例えばauじぶん銀行だと、携帯電話のユーザーには金利を割り引くなんていうものもあります。

携帯電話のように先に個人情報を握っていれば薄利でもないよりあったほうがいいからと、住宅ローンの借り換えを打診していくというような感じです。

変動金利は政府が決める

変動金利は銀行が儲からないから金利が上がるという仕組みではありません。

変動金利は難しい言葉ですが、「短期プライムレート」という金利によって決まります。

平たく言うと、変動金利は日本銀行が決める政策金利に連動します。

日本銀行は、GDP(国内総生産)を決める要素となる輸出入の状況、大型機械受注の動向や在庫状況、企業設備投資額など、日本全体の景気の動きを見ながら金利を決めています。

そのため変動金利の動向は、日本銀行の政策金利によって決まるため、景気が良くなると金利は上がり、悪くなると下がります。

今から3年後2024年くらいに景気がどうなっているかは定かではありませんが、現在私たちの日常的な生活とは相反して、大企業では過去最高利益を出している企業も目立ち、景気はそう悪くありません。

ここにコロナで停滞していた景気、みんなが我慢している消費意欲が爆発すると景気回復するというシナリオは現実味を帯びてきています。

私個人的にもそう思います。もう我慢することに疲れてきているのはみんな一緒なはずです。

全体的に景気が良くなるというよりかは、一部の調子のよい業界が全体を底上げするようなイメージが近いかもしれません。

アメリカでは2023年に政策金利を上げるというニュースも出てきています。

日本も金利はじわじわ上げていきたいというのが本音であり、条件が揃うと金利上昇のシナリオは現実味があります。

つまり変動金利が上がるかもしれません。

具体的にいつどうなるかが初めから分かれば、変動金利か固定金利のどちらか有利かが分かるのですが、残念ながら未来を予知し当てることは誰にもできません。

新紙幣が出る頃に、とりあえず最初の答え合わせになりそうです。

PS

将来的な金利を正確に当てることは不可能です。

しかし、あなたの家計にとって変動金利がいいのか固定金利がいいのかは、ライフプランを作ると分かるようになります。

なぜなら変動金利で組んでもし金利が上がった場合、住宅ローンを払えなくなるかどうかは確認できるからです。

未来を当てられなくてもどんなシナリオになっても確実に返せる家計を作りたいというのであれば、マイホーム予算診断サービスを行ってみてください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。