「転職したばかりだけど、そろそろマイホームが欲しい。」

「転職予定があるけど、住宅ローンの審査に通るのか不安。」

最近、新潟でもこうした相談が増えています。

働き方が多様化し、転職エージェントや転職サイトが充実して転職市場が活発な昨今。

“転職のはざま”で住宅ローンを検討する人は確実に増えています。

どれくらい増えているかというと、相談者の4組に1組くらいが「住宅購入と転職を同時期に迎えている。」くらいの感覚です。

しかし、このタイミングでの申し込みには注意が必要です。

この記事では、新潟で家づくりを検討している方に向けて、転職と住宅ローンの関係、審査で気をつけたいポイントをわかりやすく解説します。

新潟でも増えている「転職×マイホーム」事情

ここ数年、新潟県内でも30〜40代を中心に転職が活発化しています。10年ほど前の雰囲気とは変わって、転職はポジティブな印象が増えましたし、人手不足により売り手市場である現状も後押ししていえると言えます。

また、大手企業では軒並み決算が好調であり、その経済の恩恵を受ける業界や仕事も増えてきているということを実感します。

また、リモートワークの定着やUIターンの増加で働き方が増えたことも影響があります。

「地元に戻って家を建てたい。」「職場が変わって新しい生活を始めたい。」という人がここ数年大きく増えています。

同時に、物価上昇と住宅ローン金利が上昇トレンドになったことから「転職直後でも、今のうちにマイホームを買いたい。」という動きも見珍しいものではなくなってきました。

ただし一般のイメージはともかく、『転職』は金融機関から見ると決してポジティブではありません。“安定性が見えにくい時期”として評価されることになり、ここを理解せずに進めると審査でつまずくリスクがあります。

住宅ローン審査で「転職」がどう影響するか

住宅ローンの審査ではストレートにあなたの信用が問われます。

具体的には「返済能力」と「安定性」の2つが重視されます。

転職はこの「安定性」とは相反する要素です。

● 勤続年数がリセットされる

多くの銀行では「勤続年数1年以上」が目安となっています。

転職直後は「勤続0年」とみなされます。

つまり、審査では不利になりやすいです。銀行(正確には保証会社)によっては、審査の土俵にすら乗れないこともあります。

● 雇用形態や収入が変わると再評価される

正社員から契約社員になる。

見込み給与は増えても歩合部分が大きい。

など、収入の安定性が下がると審査は厳しくなります。

あなたがどんなにがんばることを表明しても、銀行は期待値ではなく事実ベースの源泉徴収票や所得証明書の数字でしか審査のしようがありません。

一方で、プラス評価になることもあります。

転職によって年収アップが雇用契約書などの証明できる場合や、元々が有期社員から正社員化した場合などです。

● 同業界・同職種なら有利に働くことも

職種の一貫性がある転職なら「キャリアアップ」とみなされるケースもあります。

たとえば医療関係者が引き続き医療業界へ転職したことについては転職が不利とは見られず、直近の月収・年収ベースが問われるだけです。専門職の方であって、職務内容が似ていれば職場が変わったとしても安定評価されやすい傾向です。

反対に今までの業種から関連のない異業種への転職については、シビアな評価をされることも意味します。

転職の前後で気をつけたい住宅ローンのタイミング

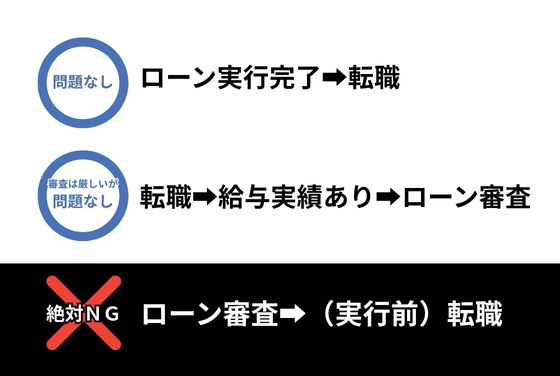

住宅ローンは原則4つのステップを踏みます。

「仮審査 → 本審査 → 契約 → 融資実行」という流れです。

仮審査と本審査は転職のタイミングによって結果が大きく変わります。

結論、この4つのステップの最中に転職をするというのは、基本的には避けておいたほうがいい。ということです。

(1)転職前にローンを申し込む場合

現職での勤続年数が長いほど有利です。

ただしローン実行までに転職する予定がある場合、転職予定を隠して審査を進めるのはNGです

審査完了から融資実行(実際にお金が出る)までに転職すると、そもそもあなたの信用の土台が審査の内容と異なってしまいます。

となると最悪、ローンの内定を取り消されることがあります。

ある程度、土地や建物の話を進めてからローンNGになると、多くの人たちに迷惑をかけてしまいます。また、迷惑だけでなく契約書の内容によって違約金や損害賠償金の支払いが生じる可能性もあり得ます。

(2)転職直後にローンを申し込む場合

- 勤続年数が短いほど審査は不利

- 特に試用期間中は審査対象外になる銀行もあります。

- 少なくとも6か月〜1年は勤務実績を積むのが安心です。

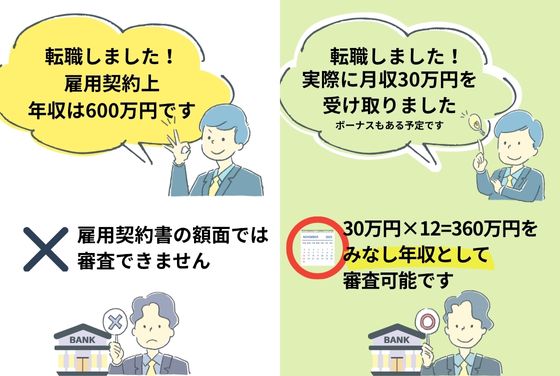

具体的な話をすると、転職後の年収については、審査時には雇用契約書の年収は想定年収として見られません。

あくまでも実際に支給された給与をベースに年間金額に換算します。

例えば転職後最初の給与が30万円であれば、30万円×12=360万円を年収としてカウントするという仕組みです。これをみなし年収といいます。

実際には「ボーナス込みで年収600万円」という条件で採用されていたとしても、金融機関的には「それは実際にもらってから初めて評価します。」というわけです。すべては事実ベースです。

(3)転職活動中に検討する場合

- 内定段階では審査に使える転職先の年収証明が出ない。

- 現職場の情報がすべてとなるため、雇用契約が確定してから申し込むのが基本です。

(2)と関連しますが、あくまでも新しい雇用先の予定給与は予定でしかありません。

また、転職をするつもりで転職先が未定のまま住宅ローンを組むことは基本的にはできません。銀行にとっては、「これからの収入が分かりません。」と言っているのに等しい状態。「だったら貸すのはちょっと..。」となってしまうのは、仕方ないといえます。

原則は事実ベースである転職前の給与・賞与が審査の対象となります。

今後転職することが審査上どう判断されるかは金融機関判断になります。

そのため、融資実行までに実際に転職を実行しないのであれば、告知するかはあなた次第という面も実際にはあります。

銀行の仕組み上は、転職前に審査をして住宅ローンを出してもらった方がいろいろと都合が良いとは思います。ですが、あまり踏み込んでのアドバイスも銀行は立場上難しいです。転職するのが分かっていて、その事実を知らなかったことにするには無理があります。

「あくまでも現職場の事実ベースの収入で審査になる。」という点をみなさんは押さえておいてください。

「転職後こうなる予定です。」「転職後きっとこうなります!」とか、確定情報がはっきりしない人には、銀行的には貸しようがないのです。逆に信用を失います。

審査を通りやすくするための3つの工夫

とはいえ、タイミングがどうしてもかぶってしまうことはあるかと思います。

その際に、少しでも審査を通りやすくするためにできる工夫が3つあります。ここで1つずつ解説していきます。

① 収入の安定を証明する資料を準備

給与明細、雇用契約書、源泉徴収票などを整えて、安定した収入があることを示しましょう。

転職後に年収が上がる場合は、その見込みを明記しておくことも効果的です。

ただし、何度も言うようですが、審査は基本的には現時点の実際の年収が主であり、転職後の期待値はほとんど評価されません。そのため、転職前に住宅ローンを組むというのが鉄則かと思います。

② 頭金を多めに用意する

新潟では土地+建物で総額4,000〜5,000万円のケースが多いのが現状です。そのうち、頭金を1割、2割ほど入れるだけでも審査の印象が大きく変わります。

転職直後は、「月収×12のみなし年収」となり、審査上の年収が下がります。年収に対して借入額が占める割合も低下するために、借入額を減らせば審査に通る可能性は高まります。

③ 夫婦の収入を組み合わせる

連帯債務型住宅ローンなどを活用し、世帯年収で審査を受ける方法もあります。

転職直後でも、配偶者の勤務年数が長く、希望借入額に対して年収が十分にあれば安定性を補えます。

この場合は、特に夫婦いずれが転職直後であっても住宅ローンを組める可能性が一般的には高いと言えます。

転職と住宅購入を両立させる現実的な進め方

- 転職と購入の順番を決める

- 「転職 → 安定 → 購入」または「購入 → 転職」のどちらにするか明確に。タイミングを混ぜると危険です。

※基本的には転職前に住宅ローンを組むことがハードルは低い

- 「転職 → 安定 → 購入」または「購入 → 転職」のどちらにするか明確に。タイミングを混ぜると危険です。

- スケジュールを相談する

- 新潟の場合、土地契約から建物完成まで約8〜10か月が一般的。

この間に転職があると、融資を受けられなくなる可能性があります。必ず金融機関に相談しましょう。

※計画を進めている途中で転職は避ける

- 新潟の場合、土地契約から建物完成まで約8〜10か月が一般的。

- ライフプランをベースに判断する

- 「いま借りられるか」ではなく「長く返せるか」を基準にしましょう。

- 転職後の年収・家族構成・教育費などを踏まえた資金計画を立てましょう。

※転職後に年収が前後する場合は、特に注意!

まとめ:転職と住宅ローンは「順番」と「準備」がカギ

転職はキャリアアップのチャンスであり、マイホームは人生の大きな投資。

この2つを同時に進める場合は、焦らず慎重にタイミングを見極めることが大切です。

- 勤続年数が短い場合は、他の条件(頭金・職種の一貫性など)で補う

- そもそも審査中、融資前の転職は避ける

- 転職後の仕事が合うかは未知数ですから、無理のない返済計画を立てましょう。

FPからひとこと

相談室でも、「転職したばかりだけど、ローンは通りますか?」という質問はとても多く寄せられます。

これはケースバイケースなので、何とも言えないところです。基本的には、貸してくれるところを探せば何とかなるケースが多いように感じています。ですが、大切なのは「審査に通ること」よりも、「無理なく返していけること」。

転職と住宅購入、どちらも人生の節目だからこそ、焦らず長期の視点で判断しましょう。

長期の視点でライフプランを考えていきたいならマイホーム予算診断サービスをご活用ください。

PS 私自身も 家づくり→内定→完成→転職を経験しました。

私自身も住宅購入する際に、まさにこの状況でした。

私の場合は、転職をする気持ちはありましたが、特に家を建てる段階では転職は決まってませんでした。家を建てている途中に転職が決まり、でもローンは転職前の情報で審査をしたために、家が完成するまでは転職は絶対にできませんでした。

いちばん起きてはいけないのは家を建てている途中で辞表を出して、社長の逆鱗に触れて「明日から来なくていい!」となってしまうことです。職を失っては、住宅ローンの信用情報が覆ってしまいます。

「もう建て始めているのにローンが出ない。」という最悪なシナリオを避けるために、家ができてから辞表提出して、そこから3か月の引継ぎ業務に入りました。

新しい職場には少し待ってもらう必要がありましたが、理解してもらえたため、特に問題にはなりませんでした。

最悪な事態にならないよう、転職予定がある人はタイミングに気をつけてローンの審査に挑みましょう。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。