第四北越銀行の住宅ローンが2022年2月24日申し込み分から少し内容が変わりました。今日の記事は変更点を解説します。

ポイントは大きく3つ

- 最長40年までのローン可能に

- 自動車ローンの組み込み可

- 保険カスタムの自由度がアップ

新潟では圧倒的な存在感を誇る最大手、第四北越銀行。あなたがこれから新潟で家を建てようと思っているのであれば、ここの住宅ローンを知っておくと他行との比較をしやすくなるかと思います。

まずは前提となる金利の話

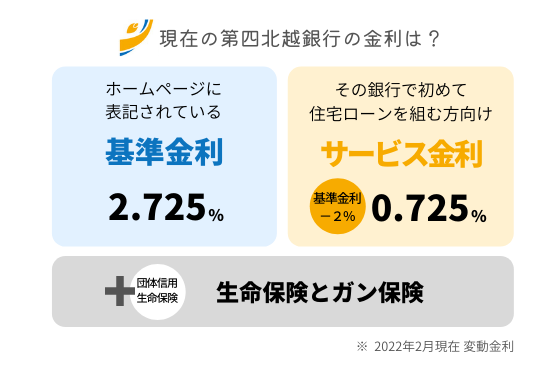

大前提として比較しやすい金利について見ていきましょう。金利は特に変わっていませんので、今までのおさらいです。

住宅ローンの金利は、その銀行で初めて住宅ローンを組む方にはいわゆるサービス金利(キャンペーン金利)を提示をしています。これは第四北越銀行に限らず、どこの銀行でも同じです。ちょっと細かい話をすると、本来の住宅ローンの金利は「基準金利」と呼ばれるもので、金利はどの銀行もホームページに表記されています。

例えば第四北越銀行の基準金利は、現在変動金利で2.725%。「え!高い!」と思いますよね。この高い金利では誰も借りませんので、ここから住宅ローンを借りてくれた人には常に2%割り引きという条件を付けています。これがサービス金利です。この結果、第四北越銀行で住宅ローンを組む方は2.725%から2%引かれて0.725%の変動金利でローンを組めることになります。

現在の基準金利2.725%が例えば将来1%上がって3.725%になっても、最初に約束した2%割引の条件が続きます。つまり3.725%から2%引かれて、1.725%になる。こんな感じのルールです。

2022年2月現在の第四北越銀行の変動金利0.725%には生命保険とガン保険も付きます。つまり、死亡もしくはガン診断(悪性に限る)時にもローンが免除になる保険が含まれています。

この結果、変動金利0.725%(ガン保険込み)が新潟においては基準点として存在していることになります。このガン保険が強力で、新潟が地場の他の金融機関ではなかなかこの条件を超えられていません。全国系の金融機関はケースバイケースでこの条件を上回ることもできますので、該当できる人は他で借りる傾向にあります。もしくは、完全固定金利のローンは第四北越銀行の自社商品では現状ありませんので完全固定派も他で借りる傾向にあります。

しかしながら新潟では給与振込口座などの生活口座が第四北越銀行という人が多いです。返済や使い勝手等の利便性からも、第四北越銀行で変動金利を住宅ローンを組む人が圧倒的に多いということが新潟の特徴になっています。

改定ポイント①最長40年までのローン可能に

少し前のブログで「健康寿命」の話題を書き、40年ローンが今後どんどん増えていくのではないかという話をしました。高度成長期に発明された35年ローンでは、現役時の負担はできるだけ少なくして退職金で完済、という仕組みが前提となっていました。しかし現在は、そういった社会の仕組みが少し変わってきています。

どちらかというと働いている期間をフルに使ってローンを完済するのがスタンダード。これが現代には合っているのでは?と第四北越銀行も40年ローンの取り扱いを開始することになりました。これまでは新潟県労働金庫が先行して40年ローンを取り扱っていたのですが、ついに新潟県No.1の金融機関も参入! 大きな時代の動きを感じます。

住宅ローンを借りられる年数は今まで通り81歳のまま。40年ローンを借りるには40歳までに申し込む必要があります。第四北越銀行では20代後半から30代前半の若い世代に向けて利用していただくイメージのように思います。

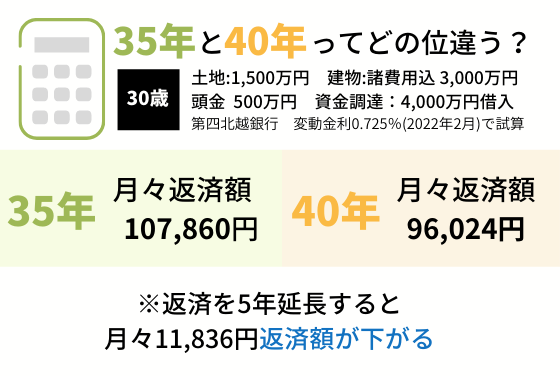

35年返済と40年返済をシミュレーション

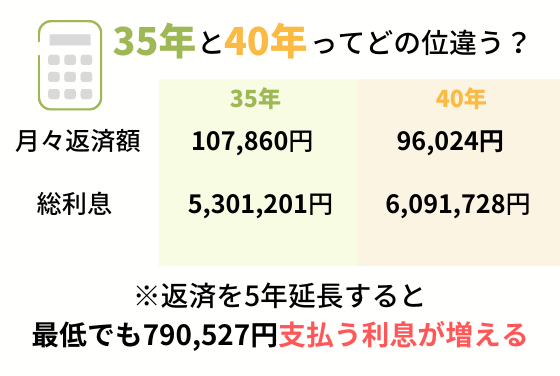

35年ローンと40年ローン。返済額の違いを試算すると以下のような感じです。

このように返済年数を長くした分だけ月々の返済が軽くなります。しかしながら、返済年数が伸びる分だけ支払う利息も多くなってしまいます。変動金利なのでその後どうなるかは未知数。あまり現実味のない試算ですが、仮に金利が上がらなかった場合の支払う利息の総額を見てみましょう。

金利が上がらなかったと仮定すれば、支払う利息の差が79万円程度。本当にこれくらいで収まるなら5年延長のメリットもありそうですが、金利が上がった場合長期ローンはその影響を受けるリスクが高まります。

「今現在余裕がないから、とにかく毎月の支払を安くしたい」そのために40年ローンの変動金利を選ぶのはハイリスクしかないように見えます。

改定ポイント②自動車ローンの組み込み可

40年ローンの他にもう一つ大きな改定点があります。こちらの方が実際に使われる方も多いし、上手く使いこなせばあなたのメリットにもなるという商品改定ですね。

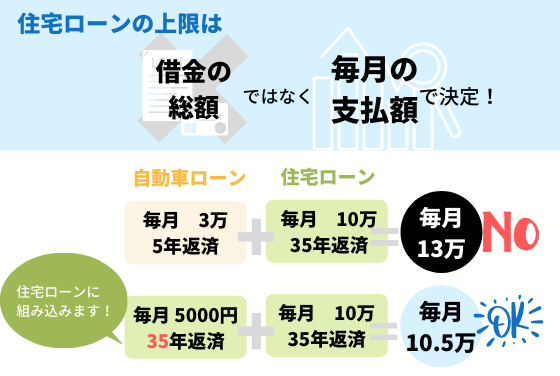

それは住宅ローンの諸費用に自動車購入費用を入れられるようになったということ。今までこれは第四北越銀行では出来ませんでした。他行ではできる所もあったので「今組んでいる自動車ローンがあるから、第四北越銀行のほうが条件が良いのに他でしか組めない」というケースがよくありました。

仕組みは単純。今残っている車のローンを、新しく家を買う時の住宅ローンに含めてしまうだけです。

住宅ローンは今ある借金そのものの総額がいくらかではなく、借金の毎月支払い額の合計がいくらかによって借りられる上限が決まる仕組みになっています。例えば残り180万円で毎月30,000円残り5年の自動車ローンがあったとしましょう。毎月30,000円やボーナス払い込みの実質毎月50,000円返済。この額は実は住宅ローンの借入限度額にかなり影響してきます。

そこで住宅ローンの借入限度額を下げないために、今ある自動車ローンを借り換えて強引に35年に一度伸ばしてしまうのです。残り180万円のローンは5年返済では毎月30,000円でしたが、35年に引き延ばせばなんと約5,000円。皮算用ですがこれだけで住宅ローンの借入上限を800万円ほど増やすことができます。

疑問:車のローンを35年にするのは無謀ではないか?

「せいぜい長くても10年しか乗れない車に、35年ローンは無謀じゃないか?廃車にした後も永遠に利息払うってことでしょ?」と思ったあなた。それが正解です。

車がなくなってしまえばないものにかかる利息になります。これほどに恐ろしくムダなものはありません。しかし、最初に言ったようにこれは使い方次第。住宅ローンを借りる時に、自動車ローンが足かせになって借りられず、車のローンを返し終わるまで家が買えないとなると困る場合の「とりあえずの措置」として上手く使えばいいだけの話です。

つまり、とりあえず住宅ローンに車を含めてしまっても、ダラダラと35年もかけて返さないですぐに返せばいいのです。自動車部分も住宅ローンと同じ金利・年数で貸してはくれますが、ローンは2本に分かれる仕組みになります。自動車部分だけは元々支払う予定だったペースのまま支払い前提で繰り上げ返済をしていけばいいのです。

そうなれば自動車ローン部分は、元々の完済年数通りで終わる。自動車ローンがあるから住宅ローンを希望額借りられないという問題も解決。めでたしめでたし!

第四北越銀行の改定は、返済能力があるのにルール上住宅ローンがうまく組めない人をしっかり拾い上げるものです。

住宅ローン減税はどうなる?

「借入総額が上がるから、車を含めれば減税上も有利なんじゃない?」と思い付いた方も、もしかしているかもしれません。

残念。自動車購入部分を住宅ローンとまとめて審査し借り入れることができますが、ローンは住宅と自動車の二本となります。もちろん車部分はローン減税対象外となるので、それは出来ません。

今ある自動車ローンじゃないとダメなのか?

この制度は新車も行けるようです。住宅購入をきっかけにして、住宅ローンに新車を含めて審査をすることもできます。ゼロエネルギー住宅に新車の電気自動車を銀行でセットで申し込むなんていうことも可能になりました。

「住宅ローンを決めたあとにやっぱり自動車も...」となってしまうと、のちの審査に影響を及ぼしてしまします。それより住宅ローンを申し込むタイミングで自動車分も審査をしておく、というのは安全です。タイミングが重なりそうであれば、上手く利用しても良いかもしれません。

しかし当然ながら、35年もかけて返すのではなく、とりあえずの措置として行っただけという考え方は忘れないほうがいいですね。車の分は早々に繰り上げ返済をできる余裕をもっていくことが大事になります。繰り上げ返済ができる見込みがない状態で、住宅ローンに自動車を含めてしまえば……。次の車を買う時にまた別の自動車ローンになってしまい、さらになくなった車のローンも続けて払い続けるという借金連鎖になってしまいます。

今回の改定はうまく使えば良いのですが、使い方を間違えるとかなり危険ですのでそこは注意をしておきましょう。

保険カスタムの自由度がアップ

変動金利0.725%(ガン保険込み)がベースになると最初にお伝えしたのですが、これを自在にカスタムできるようになりました。

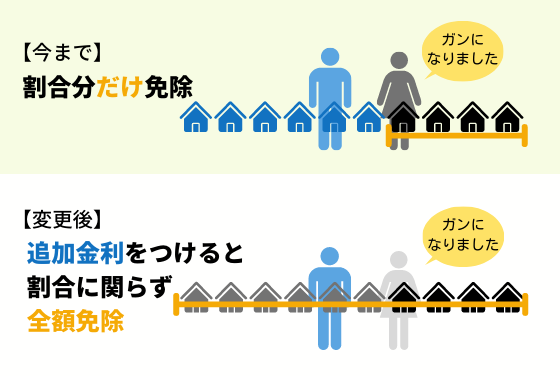

これまでは夫婦でローンを組む場合は全額ローン免除ではなく、あなたが決めた割合分のローンが免除になるというものでした。今回の改定では、金利をプラスすると条件該当時に全額免除にすることができます。

今までも金利にプラス0.3%ですべての病気怪我で条件該当時にローン免除にすることは可能でしたが、あくまで単身でした。今回は主に夫婦で住宅ローンを組む場合にカスタムができるようになりました。

また、5種類のガン(甲状腺、大腸、精巣、前立腺、悪性黒色腫)であれば保険にも入れるようになりました。しかし同じガンに再発の場合は保険対象外になってしまうようです。ローンは組めたけど免除にならないリスクは残りますから、十分な検討は必要です。

入り口が大きく広がった改定

全体を通して思ったのは、返済年数を長くしたり、自動車ローンがあってもなんとかしたりと、入り口は大きく広がったこと。今回の改定は借りられる人そして借入額を増やしたものになっています。

特に改定ポイント②自動車ローンについては、それなりに利用したい人がいると思われるので銀行のビジネス的に良い着眼点だと思いました。銀行側の本音のところは、金利競争が限界なので間口(サービス)を広げましたというところかと思います。

使い方によっては助かりますが、使い方を間違えると借り入れる側のあなたにとってはただリスクが大きくなっているだけに過ぎません。

世界情勢の状況からも原油価格の高騰に歯止めが効かなくなることが予想されます。その結果、物価上昇が不動産に影響し借入額も大きくなってしまいます。それに合わせて金融機関も今のところ、貸し出す額を多くできるように動いています。

勢いで家を買うリスクは今まで以上。相当に上がってきていますから、住宅購入前に資金計画はじっくり立てていくことをおすすめします。

マイホーム予算診断サービスではあなたの家計の無理のない購入予算をしっかり算出しますので、よろしければご活用ください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。