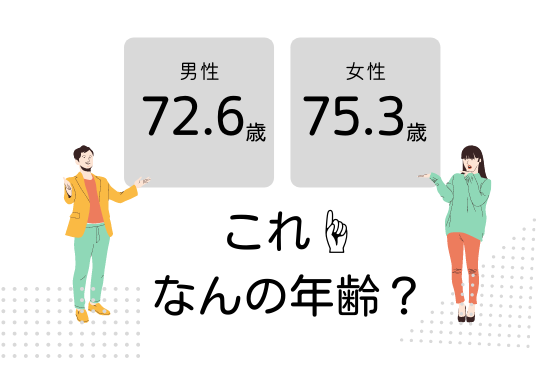

男性が72.6歳、女性が75.3歳。

これは何の年齢か分かりますか?寿命にしてはちょっと短い。退職にしては結構長い。

実は、この数字は健康寿命。

健康寿命とは、厚生労働省によると『介護の必要がなく健康的に日常生活を送れる期間』のこと。経済大国のアメリカでは、男女平均の健康寿命は66.1歳でなんと世界68位。対して日本は?世界1位なんです。素晴らしい。(WHO調査)

私たちは『健康でいられる期間が可能性が世界一長い』ということは恵まれているとしか言いようがないですよね。

今日はなんでこんな話題かというと…。私は2年位前から、なんというかその、心の周波数が変わったというか、向かっている方向が変わったというか、不思議な感じを持っているんです。今まではただ前を向いて突っ走り、特に何も考えず目の前のことに夢中だったのですが、最近はちょっと違うんですよね。

なんかこう、先を意識するというか、時間は無限じゃない感、好きな物から全力で食べる子どもたちの、楽しめることは後回しにしないでおこう感。なぜか分からなかったのですが、健康寿命の年齢を見て思ったのです。そう、私の人生は折り返し地点に入ったのだということです。

私個人的には健康寿命を延ばすには、とにかく仕事一辺倒にならないことだと感じます。仕事以外の趣味を持つこと、そして運動をすること。そんな超ふつうのことなのですが、私は30代半ばは仕事以外ほとんど何もできませんでした。分かっていても出来ていない方は、少なくないように思います。

家を建てる方は私と近い年代の方が多いのですが、あなたはいかがでしょうか。

健康寿命増加の流れを受けて、これから家を建てようと思っている方に知っておいて欲しいことがあります。

ちょっと業界的なことですが、健康寿命が延びたことにより生命保険の保険料コストが下がり、住宅ローンが長く組める商品開発の流れがあることです。若くしての死亡率が下がっている(住宅ローン完済中)ので、通常銀行が負担している生命保険コストが下がる。つまり完済年齢を長くとっても銀行のリスクが減り、住宅ローンの期間を長期化しやすくなっています。

この後詳しく書きますが、住宅ローンは金融機関のリスクは少なく、あなたのリスクは大きい、傍から見ているとこんな大きな流れが起きているように思えてならないのです。

完済年齢が高齢化する住宅ローン

社会的には、定年年齢の延長。それに伴い、年金支給年齢を希望制で遅らせる。これは最近はメジャーになってきました。こういった背景から、これから家を建てるあなたに対しても変わってきていることがあります。

まずは、住宅ローン完済年齢の延長です。

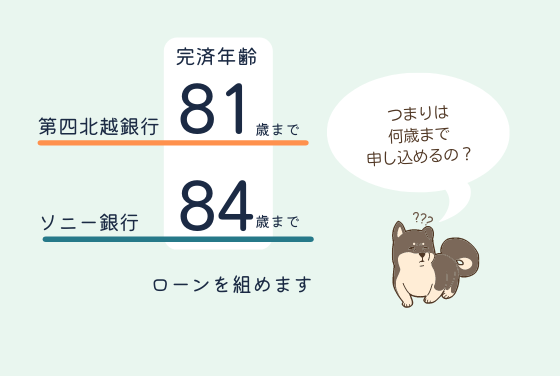

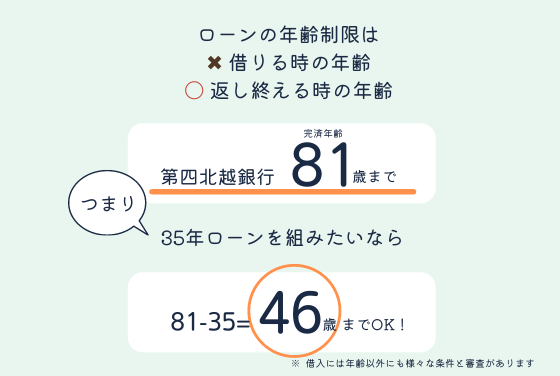

完済年齢の延長とはつまり、住宅ローンが最大で何歳まで組めるかの変化。例えば第四北越銀行で住宅ローンを借りた場合、あなたが何歳になるまで住宅ローンを貸してくれると思いますか?

「健康寿命が72歳だから、70歳?せいぜい75歳が限界じゃないかな?」と思いますよね。

実際は、なんと81歳までローンを組める可能性があります。逆算すると、81-35=46歳。46歳からでも35年ローンを組める可能性があるということなのです。何ともすごいですよね。

さらに上がいます。ソニー銀行では、完済年齢最大84歳です。

もちろん無条件に貸してくれるわけではありません。健康状態や職場の状況、退職金の有無と大小などをきっちりと見られます。死亡したらローンが免除になる「団体信用生命保険」の加入も基本的には必要です。ある程度年齢が増えてからの住宅ローン申し込みは、健康状態が一番の壁になるかもしれません。

保険に入れさえすれば銀行側から見れば最悪払えなくなくっても土地・建物を差し押さえもできる契約済。途中で亡くなられたときはローンとセットで申し込みとなる生命保険も契約済。しっかり両方に実印を押してもらっている以上、最初にしっかり審査をしておけば、高齢まで貸し付けるというリスクはしっかりコントロールできていることが分かります。

一方であなたは途中で家を取られることがないように、完済年齢が遅くなればなるほど慎重に資金計画を組む必要があります。

つまり、金融機関側がそれほどリスクがないことに対して、あなたのリスクは極めて高いことになります。

そもそも住宅ローンはなぜ35年返済?

住宅ローンというと、35年返済をイメージする方が多いと思います。よく考えれば「どうして35年なんだ?」と思いませんか。

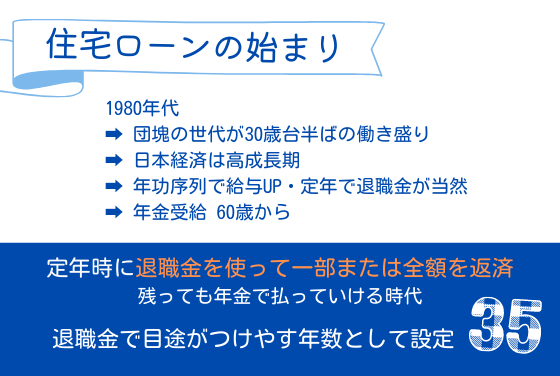

調べてみると、銀行が住宅ローンを取り扱い始めたのは1980年代だそうです。ちょうど、団塊の世代の方たちが30歳台半ばの働き盛りで日本経済は高成長期の頃。年功序列で給与は上がり、定年で退職金をもらい、年金受給も年齢60歳からでした。

定年時に住宅ローンの残高がまだ残っていたとしても、退職金を使って一部または全額を返済し、ローンが残っても年金で払っていける見通しがつけられた時代でした。銀行は月々の支払額が現実的で払ってもらいやすく、退職時に完済の目途が付けやすい35年の長期のローンを始めたのです。

こうやって見ると、今の時代とは社会の仕組みがだいぶ変わってきていますよね。今の35年ローンは、どちらかというとローンを返している間は基本的にはずっと働き続けるというスタンスが強いように思います。

そして健康定命が増えたことにより恐ろしい住宅ローンが最近増えてきています。それは、40年ローンです。

働ける期間が長くなるのが医学的、統計的に裏付けがあるのなら40年ローンはある意味合理的ですよね。ローン期間を長くすれば月々の支払額は減りますので、返す方の負担は減ります。ただ、40年働きづけるプレッシャーは半端ないとも思いますが...こんな提案もあります。

「そんな心配もご無用! 金利にプラスしていただくと死亡だけでなくてガンになったらローン免除! さらにすべての病気で1年間働けなくなってもローンを免除する保険もセットしまーす!」

とこんな感じで、フルローン・フルカバー保険のセットで提案を受けることが多くなってきています。うーん、その。。。

「なんか、みんな無理してませんか?」って私は感じます。そこまでして、借金をしてローンを組んで本当に大丈夫なの?と実際は思っている人のほうが多いはず。それなのに住宅ローンはどんどん長く借りられる方向にシフトしています。

40年ローンは、借りている人の毎月の負担は減りますし、銀行の利息は長く貸し付けることにより増えるため商品としては成立しています。しかし、私はこれまでに40年ローンを提案したことはありません。実際に借りた人もまだ知りません。

しかし先日、とある住宅会社の見積もりの住宅ローンシミュレーションに40年ローンを発見。私は「まじか...。ついにここまで来たかあ。」とため息が出てしまいました。

売る方としては、とにかく安く見せられますからその手がOKなら、資金計画にはそう入れますよね。でも…とりあえず目先の安さだけで借りて、しかも40年の大部分を変動金利なんてやってしまったらどうなるか...。すべては、買う方がしっかりとした知識があるかどうかに委ねられており、ただただ恐ろしかったです。

健康寿命は住宅ローンとまっとうする...?

30年前の健康寿命は68歳。そして今は、72歳。

30年前は60歳定年。今、私たちの世代はおそらく65歳定年マストの70歳まで再雇用システム。

仕事をやめてからの健康寿命の残り期間。30年前は8年、今は2~7年。

なんかこう考えるとわりに合わないよなーとも思ってしまいます。今は昔に比べれば、安価にいい物が手に入り、暮らしは豊かになっていると思います。しかしそれは、働き続けて収入を維持してこそですよね。

昔と比べて健康寿命が増えたからといって、悠々自適な時間が増えるわけではなく、これまで通りに仕事をする時間が増えたにすぎません。仕事がライフワークであればそれはとにかく幸福なことですが、どうでしょう?一般的には、そういう方はそんなに多くもないように思います。

このように考えるとローンを長く借りれることもデメリット。住宅ローン負担が重くなりすぎると、健康寿命と働いて収入を得なければならない期間が比例して伸びるだけです。今はとにかく欲しい物はオール借金で解決できる時代ですから(だって、85歳までとか40年ローンで貸してくれるんですよ)、誘惑に負けちゃうとヤバいぞってことをなんとなく自覚しておいてください。

欲しい物をゲットしたはいいけど、健康寿命のほぼすべてをローンを追いかけられるなんて私なら嫌です。

PS

あなたが借りても大丈夫な住宅ローンの適性額を知れば、人生のほとんどを住宅ローンに追いかけられるということはありません。

家は欲しいけど、身の丈に合ったものにしておきたい。そうあなたが思ったら、自分自身で客観視することは難しいと思います。いい物は高いし、いい物がきっと欲しくなるからです。

客観視された無理のない金額を知りたければマイホーム予算診断サービスを使って下さい。

自らのお金の動きを、客観的に掴むことができれば人生の満足度は格段に上がります。できれば健康寿命を多く残した状態で、住宅ローンを完済したいですよね。それは、家を契約する前の事前準備がすべてです。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。