何歳になっても、消えないのがお金の不安。

「30代、40代になって収入が上がってきたらそういう不安は減るのかな?」

こんな風に思いきや、どちらかというと年々不安は増すばかり。

衣食住を維持するためにお金は必要。

だからこそ、お金が尽きるかもしれない心配は誰もが一緒です。

命の次に大事と言われているのも納得ですよね。

・住宅ローンを支払えなくなったら?

・子どもに教育費をかけてあげることができなくなったら?

十分なお金がなく、惨めな思いをしてしまうことは何としても避けたいですよね。

こんなお金への不安が根底にあるからこ「仕事が嫌」と思うことがあっても、頑張って働いていけるのだと思います。

私はお金のことを仕事にしているので

「お金の不安の正体をなんとか解明したい。」

このように思っていました。

そして、なんとその答えが見つかってしまいました。

先日読んで本に書いてあったことが、とても腑に落ちたので今日はこの話をします。

お金の心配がなくなる指標があった

結論から言います。

お金の不安を感じなくなるには、労働収入か不労所得がある前提で、金融資産1億円以上必要。だそうです。

どうでしょうか。

この状態までくれば、もうお金の不安はなくなる。お金が数値みたいに感じるみたいです。

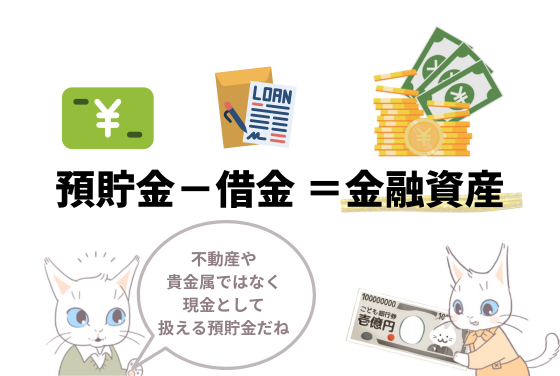

ちなみに金融資産とは、貯金から借金を差し引いたものを指します。

住宅ローンもない状態で、1億円。

その資産が1億円以上あって、さらに収入もあるという状態。これは確かに無敵ですよね。

私はこれを見て2つの感想を持ちました。

①お金の不安をこの人生で解消したいなら、チャレンジしてみる!

②こんなん無理だからあきらめる。

あなたが今30代以下ならチャレンジしてみてもいいかもしれないです。

そこから見える世界は、きっと素晴らしいもの。ぜひ堪能してみたいですね。

でも実際は②が現実であり大多数でしょう。

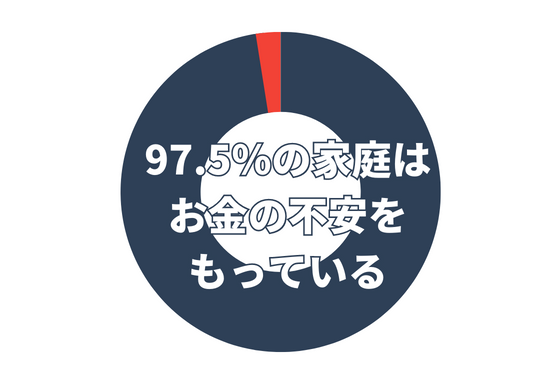

確率的に言うと①に近い状態である金融資産1億円以上所有者

これは、40世帯に1世帯(確率2.5%)らしいです。

つまり97.5%の家庭は、お金の不安を持っていることになります。

さて、あなたはどう思いましたか?

お金の不安を消すのは無理と思った方がラクです

お金の不安を消すには定期収入がある前提で、金融資産1億以上。のハードルを越えないと無理。

それであれば、結論。

お金の不安を消すのは、ほぼ無理ってことです。

無理と断言してしまうのは、あまり好ましくないですが…。事実として97.5%の家庭では不安と共存しています。

つまり、不安はあって当たり前。

なので必要以上に悩む必要もないです。

個人的にこれが分かったのがすごく収穫で、腑に落ちました。

例えば、NISAやiDeCoをしても、お金の不安は消えません。

投資をすることで、老後に残るお金の額が増える可能性が上がります。

しないよりはした方がいいとは思います。

しかし、それによって根本たるお金の不安が消えることは、残念ながらないようです。

となると、あなたはどう考えますか?

ムダだから、今使ってしまおうと思いますか?

それとも、少しでも不安を軽くするために投資や貯金を続けようと思いますか?

私はこう考えました。

『お金の不安は消えないから、悩んでいる時間が無駄。

もういいや。仕事に集中して、少しでもいいから積み立てNISAは続けよう。あとはなるようになるし大丈夫。』

もちろん、楽観主義者で成り行きでやってしまっては破綻します。

しかし大抵の場合は、NISAに回せる余裕を作るように工夫や努力をすれば「何とかなる」のではないでしょうか。

そもそも『不安』の正体とは?

不安(ふあん)

日常生活の中で,漠然とした特定できない曖昧な脅威を察知したときに,自我の危機としてだれもが経験する心的反応であり,不確定性と無力感を伴う心理的状態である。(中略)

不安を感じることそれ自体は決して異常ではなく,危険や脅威を未然に警告し,それらに備えて防御するための行動の源泉として働く。この意味で,人間に合理的に備わった大切な心理であり,力ともいえる。

不安(ふあん)とは? 意味や使い方 - コトバンク (kotobank.jp)

ちょっと科学的・哲学的ですが、真理ですね。

あなたがお金について、不安に思っていることそのものが大切な心理であり、人間に合理的に備わった力ともいえます。いい言葉です。

まさにその通りあなたが「お金のことで不安に思った」このことが大事なんです。

なぜなら、不安に感じれば不安について考えることが出来ます。

その不安の正体をひとつひとつ解明すれば、不安はなくすことはできなくてもそのほとんどを軽減することができます。

不安とは、予測不可能なことによる脅威なのです。

不安の大半はシミュレーションで軽減できる

未来は、あなたが思っている以上に不確実ではありません。

これから住宅購入を考えている、住宅ローンを通過する能力があるあなたは特にそうです。

転職はするかもしれない。としても、働くことそのものを辞めるつもりだ、という人はほとんどいませんよね。

それだと生活が成り立ちません。

そうなると、あなたがこれから稼ぐ収入見込みは、あなたが思っている以上に正確に立てることができるのです。

あなたの支出についての数か月記録してみれば、だいたい正確値を捉えることができます。

これらの情報でライフプランを立てれば、お金の動きの予測は高確率で予測できます。

つまり先行き不透明ではないのです。

私もこの仕事をする前くらいの昔、保険会社のFPからこのような話をされました。

その時は「未来を決めつけられるようで嫌だ」と思っていました。

しかし今になってみれば、見通しを立てることは大事です。

最初のライフプランは今の自分の指標。

その型に押し込まれるのではなく「そんなのもっと上昇修正して塗り替えていけばいいんだ」と思うようになりました。

ライフプランを立てて分かること

人生のお金はアップダウンの繰り返し。

お金が貯める時期や、急激に落ちる時期もあります。

事前に分かっていれば予定通り、分かっていないと急激にお金が減る時期は恐怖を感じる事でしょう。

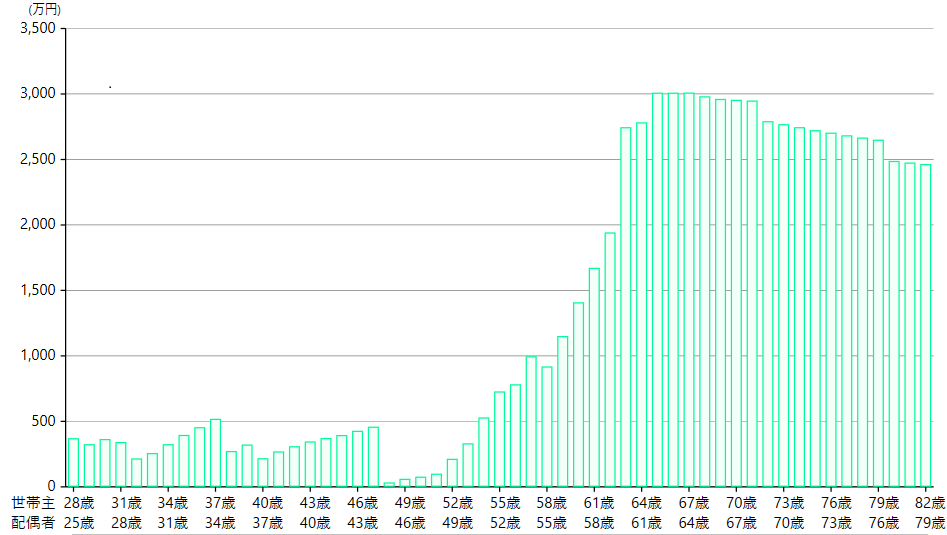

例えば、このシミュレーション結果を見てください。

このグラフでは、今から25年間は貯金が増えることがほとんどありません。

25年間もこんな貯金が増えない状態が続くと、ノイローゼになってしまうかもしれません。

お金の不安を感じやすい家計と言えるでしょう。

しかし、52歳以降は上昇の一途です。

子どもが独立してから定年までの年齢が長いのがポイントです。

その結果、65歳の時点で住宅ローンがない上に3,000万円の貯金を作れる見込みがあります。

今は貯金ができなくても赤字にならないようにだけ気を付けて家計管理

子どもが独立すればその先に貯金ができる。

トンネルの出口はあって、その先はかなり明るい。

事前にこの事実が分かっているといないとでは、人生におけるお金の不安の感じ方はきっと雲泥の差です。

こんな感じで私が声を大きくして言いたいのは、

未来の家計は予測可能で、それにより不安をなくせないけどかなり軽減できるということです。

なぜこの記事を書いたか

今日なぜこの話題をしたかというと、最近世の中がちょっと重いから。

税・社保の負担増、物価上昇など、家計に対してネガティブなニュースが多いからです。

今までよりも自分ではコントロールしずらい支出が多くなっている。

これは事実であり、不安が先行しやすいのは当然です。

こんなときだからこそ、

そのお金の不安の正体を解き明かすことで、お金の不安を少しでも軽減してもらいたいと思ったからです。

事前にライフプランを作る効果は、メンタル面では非常に多いものになります。

成り行きでなんとかなるより「データ的になんとかなるはずだから頑張る!」

このように思えれば、特に家計のお金が減る時期には、気持ち的に本当に救われると思います。

また、最初に作ったライフプランになんてとどまる必要はありません。

工夫・努力でどんどん上昇修正してやってください。

自分の能力を高める事や、今ではNISAを使った資産運用もかなり優遇されています。

己の家計を知って、できることをして、利用できる仕組みは最大限活用する。

混沌とした時代でもこれさえできれば、お金の不安のほとんどを解消できます。

家を建てる前に真剣にお金のことを考えてみたい方は、ぜひマイホーム予算診断サービスをしてみてください。

あなたのお金の不安を軽減することは、私の社会的使命だと思っています。

この住宅購入ルールを知る前に、家を買わないでください

・私が自宅購入で1,000万円損しかけた実例

・住宅ローンを金利の低さで選んではいけない理由

・なぜ住宅会社や銀行が勧める住宅ローンを組んではいけないのか?

・(保険屋さんが絶対に教えたくない)生命保険のお得な入り方

・住宅展示場や完成見学会に行く前に、絶対にやること

・住宅購入で将来赤字になる家計を黒字転換させた改善点の具体例

・住宅購入後も住宅ローン返済の不安なくお金が貯まる家計を作る方法

などなど、

今まで対面セミナーのみでお伝えしてきた、新潟で家を建てる多くの人が知らない

「初めての住宅購入で失敗しないためのお金のルール」をオンラインで初公開!

オンラインセミナー受講は完全無料です。下記のボタンをクリックしてお申込みください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。