あなたは住宅ローンと聞いたら何年で返済するイメージがありますか?

多くの方が思い浮かぶ数字は、きっと“35年”だと思います。

ところが今このスタンダードは変わりつつあります。

35年返済はもう今の時代には合わず、別な方法で返済する方が増えているようです。

どういうことでしょうか。

住宅ローンは画期的な発明だった

住宅ローンは最初どのような理由で、なぜ誕生したのでしょうか?

歴史を紐解くと、戦後の高度経済成長期までさかのぼります。

この時期、住まい不足で住宅を求める人が急増し、多くの人々が家を購入する必要に迫られたという背景がありました。

当時の多くの家庭は(今もですが)十分な頭金を用意できず、高額な住宅価格を一度に支払うことも難しい状態。

そのため、長期にわたるローンが求められました。

そこで「住宅ローン」という画期的なローンが普及しました。

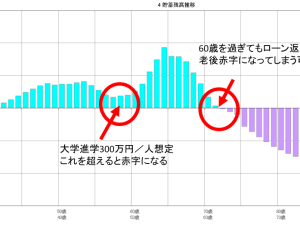

35年で割り返せば、毎月の支払いは利息を含めても無理なく払っていける範囲内。

60歳に到達したときに少し残っているローン分は退職金で完済する。

この2点が大前提でした。

例えば32歳で家を建てたら、35年返済だと67歳まで返済が続きます。

ですが、28年目の60歳到達時に退職金を使って、残りのローンを一括で返済するというのが一般的でした。

高度経済成長期。

年功序列の賃金で、退職金も潤沢にある世の中には35年返済の住宅ローンはピッタリだったわけです。

二極化する住宅ローンの返済年数

従来の日本のシステムに合致していた35年返済は、今の時代には合わないようです。

高度経済成長でもないし、年功序列でもない。

退職金もない会社が増えてきています。

確かに、当時とは大きく違う家計状況ですから合わなくなるのも当然です。

そのような背景から住宅ローンの返済年数が大きく変わってきました。

日経新聞の記事によると、以下のように返済期間が二極化していると言います。

20年以下で住宅ローンを組む人

今後の金利上昇を想定し、長い期間の住宅ローンを組むことを嫌う流れがひとつ。

10〜20年など比較的短いローンを組む世帯が増加傾向にあります。

35年以上の住宅ローンを組む人

もう一つは逆に超長期のローン。

売り手側は少しでも安く見せたい。

買い手側も毎月の支払いを少しでも抑えたい。

それぞれのニーズが一致し、物件価格の上昇もあって月々の返済額を抑えようとする動きが強まっています。

総額が増えた分、割る数(支払い期間)を延ばせば月々の負担は減るよね、という単純計算。

35年以上の住宅ローンを組む人の割合は3年前から、倍増しているそうです。

将来の予測と住宅ローンの金利選択について個々人の考え方も大きく楽観的・悲観的と二極化していることが分かります。

この度8月に日本銀行が金利を上げたことにより、ますますこの状況に拍車がかかりそうです。

短期返済のメリット・デメリット

住宅ローンの返済期間を

・20年以下の短期にするか

・35年以上の長期にするか

それぞれにメリットとデメリットがあります。

まずは短期返済についてみていきましょう。

短期返済:3つのメリット

総支払額の軽減

短期返済では金利がかかる期間が短くなるため、最終的な総支払額が少なくなります。

これにより、長期返済に比べて住宅の利息コストを大きく抑えることができます。

借入期間中の金利上昇リスク軽減

借入期間が短いと、金利の上昇リスクや収入変動リスクが少なくなります。

また、早期にローンを完済することで家計の自由度が高ま

そのために将来の資金計画を柔軟に進めることができます。

資産形成のスピードアップ

短期返済を選ぶことで早期に住宅ローンを完済し、その後の収入の大部分を他の投資や貯蓄に回すことができます。

これにより、何よりも精神的にラクになれ資産形成が早まる可能性があります。

短期返済のデメリット

月々の返済が大きくなる

短期返済を選ぶと月々の返済額が大きくなり、家計への負担が増します。

これにより、生活費の捻出が難しくなったり、他の出費を抑えざるを得なくなる可能性があります。

あまり無理をしすぎるとそもそも家計が回りません。

余裕資金の減少

月々の支払いが高額になるため、万一の出費や緊急時のための貯蓄が減少するリスクがあります。

また、他の投資機会を逃す可能性や旅行にいったりすることが制限されることも考えられます。

長期返済のメリット・デメリット

長期返済:3つのメリット

月々の支払い負担が軽減

長期返済を選ぶことで月々の支払い額が少なくなり、毎月の収支が楽になり家計に余裕が生まれます。

これにより、生活費や他の支出に対して柔軟に対応できるようになります。

この点をメリットに感じている人が今急増しているのです。

他の投資機会の活用

月々の返済負担が軽いため、余裕資金をNISAやiDeCoなど他の投資や貯蓄に回すことができる可能性があります。

住宅ローンの利息よりも運用の利益を高く出せる自信がある方は、これにより資産形成の幅が広がります。

インフレの影響を軽減

長期返済ではインフレによって将来の貨幣価値が下が

今の価値のまま長期的にローンを組むことで相対的にローンの負担が軽くなる可能性があります。

長期返済のデメリット

総支払額の増加

長期にわたるローン返済では、その分支払う金利が多くなります。

そのため最終的な総支払額が短期返済に比べて大きく膨れ上がります。

貸す側としてはこれほどオイシイことはありません。

借入期間中の金利上昇リスク増大

借入期間が長いほど、金利上昇や収入減少などのリスクに直面する可能性が高まります。

また、経済的な不確実性が増す中で、長期返済は精神的な負担になることもあります。

資産形成の遅れ

ローン返済が長引くことで、他の投資や貯蓄に回す資金が少なくなり、資産形成のスピードが遅れる可能性があります。

その時期が遅れすぎることにより老後の資金を作ることが手遅れになる懸念があります。

危険なのは無計画な長期返済

住宅価格が高騰している現在、短期間での返済が難しい家庭が増えています。

その一方で長期ローンが一般的な選択肢として残り続けています。

特に危険と言えるのは、35年以上のローンを選択する場合です。

35年よりも長期のローンにしないと毎月の返済額が高すぎて返せない。

だから、40年返済を選択した…。

このような状態であれば一度立ち止まって考えるべきです。

最近は住宅や不動産のチラシを見ると、月々返済額が意外と安いなと思うことがあります。

ですが、そういったチラシは細部までよく見ると「40年返済の場合」という表記が目立つようになりました。

銀行でのローンの提案も、いつの間にか40年返済がスタンダードになっています。

希望する物件のローンを計算したら、毎月の返済が厳しそうだから年数を上げようと思うのは危険です。

30~35年で返済できる額の、購入金額まで下げるのが安全な考え方です。

あなたは40年後、何歳ですか?

収入を得て、返済をしていける年齢ですか?

そもそも大原則は収入を見込む年齢、例えば65歳までに完済できる目途を立てることです。

【あなたの年齢+返済年数=65歳以上】となる場合の方は、どうか慎重にご計画を。

予めライフプランをしっかり立てて将来のローン破綻を防ぎましょう。

PS 具体的な金額を知りたい方はいませんか?

あなたの家計でいくらまでなら住宅ローンを組んでも大丈夫か?

「65歳までに払いきれる具体的な金額」を知りたい。

そう思った方は、マイホーム予算診断サービスをお申込みください。

特別無料オンラインセミナー公開中

・私が自宅購入で1,000万円損しかけた実例

・住宅ローンを金利の低さで選んではいけない理由

・なぜ住宅会社や銀行が勧める住宅ローンを組んではいけないのか?

・(保険屋さんが絶対に教えたくない)生命保険のお得な入り方

・住宅展示場や完成見学会に行く前に、絶対にやること

・住宅購入で将来赤字になる家計を黒字転換させた改善点の具体例

・住宅購入後も住宅ローン返済の不安なくお金が貯まる家計を作る方法

などなど

新潟で家を建てる多くの人が知らない、初めての住宅購入で失敗しないためのお金のルールをオンラインセミナーで初公開!

オンラインセミナー受講は完全無料です。下記のボタンをクリックしてお申込みください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。