いま、住宅業界の人がみんな不安に思っていることがあります。

それは「家の価格どこまで上がってしまうの??」ということ。正直価格が上がりすぎて、そろそろ見積もりを出すのがもうイヤだと思っている業者の人が増えているレベル。

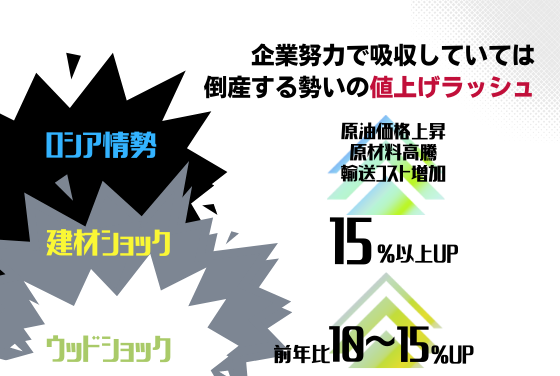

お客様からは「え?そんなに高いんですか?」と思われてしまう。だからといって材料が高騰した分を会社で吸収していては会社の経営が行き詰まる。無理して利益を削ってお客さんをとったとしても、会社が継続できなくては意味がない。さらにいえば、安いと思って選んだ業者に家づくりの途中で倒産されてしまっては‥‥‥私たちとしては最悪な結果です。

ウッドショック以降の住宅価格

2021年に起きた『ウッドショック』。木材不足により木の価格が高騰しました。ウッドショックは一時的なもので、コロナが落ち着けば需要と供給が元の状態に戻るだろう。そうすれば価格も落ち着くだろう、という見立て(というかみんなの希望)があったのですが、結局価格は高止まりのままの状態です。

さらにここにきてロシア情勢が一気に不安定になり、原油価格が爆上がり。海外からの輸送コストが上昇します。そしてロシア産の原料はあらゆる形で住宅の建材にも影響しており、また住宅価格が高騰しそうな下地ができてしまいました。

今後は木材だけではなく建築の材料全体に波及しそうということで、建材ショックとも呼ばれています。ロシア情勢が不安定になる前の今年冒頭から建材価格が上がっていたところに、さらに一撃を受けた状態です。

その結果、現在のところ住宅の価格は前年比10~15%上昇しています。これはロシア情勢織り込み前ですから、今後は15%以上の上昇幅もど現実的になってきた‥‥‥。現在の状況はこんな感じです。

価格上昇分が家計に与える影響

さて、値上げ後の価格はどうなるんでしょうか。現在のところ家の価格は10~15%上昇、間をとって12.5%で計算してみましょう。

2022年住宅価格平均価格帯

ローコスト住宅 【2021年価格 2,000万円】×12.5%=2,250万円

セミオーダー住宅 【2021年価格 2,500万円】×12.5%≒2,800万円

自由設計注文住宅 【2021年価格 3,000万円】×12.5%=3,375万円

※いずれも一般的な大きさの3LDK+α(外構や地盤改良など込みの想定)

いわゆる平均的な感じなら、2,500万円くらいでゴールできていた家が、2,800万円くらいまで上がってきています。自由設計の家については、2,000万円代で全部込みで完成させることすらかなり厳しい状態です。

土地の価格も高止まり中

値上げは住宅だけではありません。土地の価格も人気のエリアは高止まり状態が続いています。中央区であれば条件の良い好立地の土地を買うのは2,000万円以上は必要。普通に家づくりを進めていくと諸費用込みで5,000万円代に簡単に到達してしまうという現状です。

これから家を建てる方のライフプランの相談にのっていると、全体的に住宅購入価格の合計は5,000万円くらいを一つの限界ラインと捉えているようです。確かに心理的に5,000万円を超える家を買うというのは、覚悟がいりますよね。

でも土地から購入する場合は、普通に進めても5,000万円。郊外に出ても4,000万円という状況です。2022年以降、返済の難易度は確実に大きく上がります。

さらに、ここにきての住宅以外の物価上昇は家計に与える影響が無視できないレベル。住宅購入を失敗すると家を買ってから返済に追われて他の楽しみがほとんどできない。こんな結果に追い込まれる可能性が高く、注意が必要です。

住宅ローンを300万円増やすとどうなる?

住宅ローン借り入れを100万増やすごとに、月々返済額は3,000円アップ。(※35年返済の場合)

この話はブログでちょくちょくしていますね。したがって、値上がり分そっくり300万円借り入れを増やすと、月々9,000円の負担増。年間では108,000円増。なかなかのインパクトですよね。

今のところはマイナス金利政策が継続しており、銀行ローン金利は低いまま。借入額を300万円アップさせても問題なく借りられる方がほとんどでしょう。でも「とりあえず借りれてしまう」のは怖いことです。

とはいえ実際「仕方ないから300万円多く出しまーす!」という方はあまりいないでしょう。家で調整が普通かと思います。

したがって2022年以降、個人的にはローコスト住宅のシェアが伸びていくだろうと思います。自由設計で建てよう → 予想金額より高すぎてびっくり! ローコスト住宅へ変更。こういうことが今年は良く起きると思います。

これが冒頭でも申し上げた「価格が上がりすぎて、見積もり出すのがもうイヤだ」に繋がるわけです。住宅会社の人は見積もりを出すことに恐怖すら感じています。高すぎる!と思われるからです。もちろんボッタクリではなく、利益を削って精一杯出した見積もり。それでもそう思われてしまう状況が裏事情を知っている私は切ないです。

建材ショックによる価格高騰は誰も得をしない。これが事実です。

目先の安さだけで選んではいけない

こういった背景が、新潟でも40年の住宅ローンが本格的にスタートしたことに繋がります。

そう、40年返済で資金計画を見せれば、月々返済額はなんとなく安く見える作戦。もはや苦肉の策です。しかし賢い消費者からすれば、それは逆に誠意がないというか、なんかごまかして購入させようとしているとも受け取られると思います。私個人的には、そんなに長い期間ローンと付き合いたくないので40年返済に否定的です。

先行きが見えないこの時代に、40年の長期ローンでしかも変動金利でローンを組むというのはリスクが大きすぎる。そう私だったら思います。例えれば、貯金全額を株に突っ込んで投資しているようなもの。もちろんリスクをとった反面、勝負に勝てばリターンを得られる可能性もあります。でも負けた場合は悲惨です。

それを住宅ローンでやってしまうとどうでしょう。「金利が上がらなかった時に利息が少なくて済む」というわずかなリターンに対して、金利が上昇した場合の利息額を考えると損失リスクが大きすぎます。

住宅価格が高騰し、とにかく目先の安さに目が行きやすくなっています。売ってしまえばOKという担当者の方からは目先が安く見える資金計画を提案されると思います。必ず立ち止まって冷静にしっかりと考えてください。

シミュレーションを忘れずに

住宅ローンを組む時に、変動金利で借りた場合と固定金利で借りた場合をシミュレーションしてみてください。もし固定金利で借りた場合に月々いくらになるかを絶対に確認しておくようにしましょう。

実際には固定金利で借りなかったとしても、固定金利の毎月の返済額を見たときに「あ、やばい」と思ったら……。そもそも適正な借入額ではありません。変動金利が上昇すれば、今の固定金利の水準をなんてあっという間に超えてしまう可能性が高いです。金利が上昇した時の返済額のイメージは確実に持っておくようにしておいてください。

PS

住宅価格が高騰して家計の難易度が上がってきている今こそ、資金計画がとにかく大事です。当てずっぽうで家を建てると、家を建てた後に他の楽しみを奪われるかもしれません。そんなのは嫌ですよね。

あなたは、「目先の安さで欲しいものを買っちゃえ!」と思う派ですか? それとも「後で後悔したくないからお金のことはしっかり考えていきたい!」と思う派ですか?

もし後者であれば、一緒にマイホーム予算診断サービスを通してライフプランをしっかりと練ってみましょう。

「家づくりはするけど、まだ何も具体的に考えてない。」というくらいの、できるだけ早い段階で資金計画を考えた方が、今後の打ち合わせの納得感や満足度がきっと上がりますよ。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。