住宅ローンを組むにあたり、あなたがきっと最大に頭を悩ますであろうテーマ。

それは「変動金利にするか。固定金利にするか。」

これです。

最近の相談者の傾向を見ていると、変動金利の人気が強くなっているように思います。

実際、変動か固定かを悩んで変動にする、という決断をする方が続きました。

今回の記事を読む前に、まず大前提として知っておいていただきたいことがあります。

それは「正解は現時点では分からない」ということ。

変動金利でスタートしたローンと、固定金利スタートしたローンが最終的にどちらが得なのか。

これが分かれば苦労はしません。

変動金利の動きを予測することは不可能。

株価の最安値と最高値を誰も予測することができないのと一緒です。(それが分かれば大金持ちですからね。)

何がいいたいかというと、変動と固定の損得という正解がない問題について正解を追い求めても無理です。

シミュレーションを重ねてもそれは机上の空論に過ぎないのです。

変動金利と固定金利の現状

・変動金利は新潟の地方銀行のもの。

・固定金利は独立行政法人住宅金融支援機構のフラット35。

という前提で少しお話ししますね。

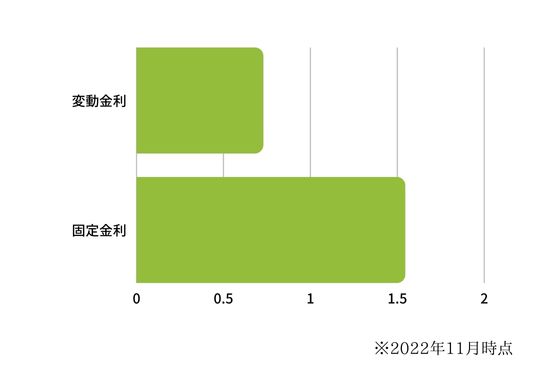

新潟の変動金利の相場は、0.725%。

対してフラット35の場合は、1.54% となっています。

その差は2022年11月現在で0.815%にもなります。固定金利は変動金利の倍以上というのが現実です。

しかもフラット35の1.54%という金利は、全員に適用されるものではありません。

自己資金(頭金)を10%以上用意できる人、

例えば土地と建物の総額が4,000万円だとしたら、その10%の400万円以上を現金で出せる場合の借り入れ分に適用されます。

自己資金は10%以下となれば、金利はもっと上がります。

そうなるとさすがに固定金利を選ぶ人はいませんよね。

もちろん変動金利がすぐにでも上昇を始めれば、高い固定金利でもメリットは出るでしょう。

しかしそのような動きがみられない現在、最初から毎月の返済が高額になることを選択する人はいません。

「そもそも頭金が少ない。」

「毎月の返済を少しでも安くしたい。」

こういった事情から、変動金利が選ばれているのが現状。固定金利のシェアは大きく下げているという状況のようです。

フラット35の金利抑制策が始まった

どうしてこんなに金利に差があるのでしょうか?

これはフラット35の金利の決め方のルールによるものです。

フラット35という固定金利のローンは、これまでは『機構債』という数値に連動して金利が決まっていました。

『10年長期金利』というネットで調べればすぐに出てくる指標に連動をしていたのです。

しかし2022年10月にこのルールが変わりました。

指標が上がったのも関わらず、フラット35の金利を引き下げる結果になったのです。

これは異例なことです。

フラット35を借りようとしている方には、朗報という形になります。

今までは金融市場の動向に完全に身をゆだねるだけの形だったフラット35の金利。それが、【何かの力】を働かせたことになります。

「変動金利と固定金利の差がこれ以上広がることを、抑え込みたい。」という強力な意図が読み取れます。

営利目的の民間銀行とは違い、フラット35は政府系金融機関。

意図的にこの動きをしたことは意味があります。

それは、国民を心配してのことなのかもしれません。

低金利で身の丈に合っていないローンを変動で目いっぱい組む人を、抑制する必要があると思っているのか。

それともフラット35を存続されるために単にメンツの部分での話なのか。

その答えは次第に分かってくるでしょう。

事実上の補助金!金利優遇も既にスタート

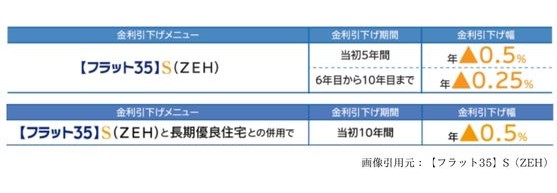

さらにフラット35では、10月から当初10年間0.5%金利引き下げが始まりました。

すごい優遇を静かに始めています。

ざっくり書くと、高性能の家についてはがっつり金利をサービスしますということです。

もはや事実上の補助金です。

他の補助金とも併用も問題ありません。

一番大きな割引になるのは、

ZEH(ゼロエネルギー住宅)かつ、長期優良住宅。これが10年0.5%引き下げになります。

次いで、

ZEHか、長期優良のいずれかをクリアすれば、当初5年間は0.5%引き下げ。6~10年目は0.25%引き下げとなります。

最近の住宅では、高性能化はスタンダードになってきています。基準を満たすことハードルは以前より下がっています。

しかも新潟県ではZEH住宅に太陽光発電システムは必須ではありません。

いずれかを満たすのは難しいことではないでしょう。

自己資金(頭金)がある人はフラット35は有利

フラット35では、資金力によって変わる商品があります。

自己資金を10%、20%、30%、40%と多く出せれば出せるほど、金利が下がるわけです。

つまり、自己資金が全体の20%くらい用意できて、かつ高性能を建てる。

これが出来れば、最初の10年間の金利を0%台にすることもできます。

最初の10年間が0%台でいけるのなら、変動金利と大差がありません。

それだったら金利が上がる不安のない方がいいな、と思いますよね。

こんな感じで条件を満たす方であれば、実はかなり魅力的な住宅ローンになっています。

しかも、従来は固定金利が上がってしまっていた局面でも、力技で金利調整をする意図が見え始めています。

自己資金が用意できる方は、しっかりと変動金利と一緒に比較候補として入れていきましょう。

この住宅購入ルールを知る前に、家を買わないでください

・私が自宅購入で1,000万円損しかけた実例

・住宅ローンを金利の低さで選んではいけない理由

・なぜ住宅会社や銀行が勧める住宅ローンを組んではいけないのか?

・(保険屋さんが絶対に教えたくない)生命保険のお得な入り方

・住宅展示場や完成見学会に行く前に、絶対にやること

・住宅購入で将来赤字になる家計を黒字転換させた改善点の具体例

・住宅購入後も住宅ローン返済の不安なくお金が貯まる家計を作る方法

などなど、

今まで対面セミナーのみでお伝えしてきた、新潟で家を建てる多くの人が知らない

「初めての住宅購入で失敗しないためのお金のルール」をオンラインで初公開!

オンラインセミナー受講は完全無料です。下記のボタンをクリックしてお申込みください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。