これから家を買う方へ最近支持を伸ばしている住宅ローン。

そんな印象のひとつが、住信SBIネット銀行の住宅ローンです。

金利が安く

使い勝手も悪くなく

保険も充実

審査が厳しめではあるものの、審査に通過できれば悪くない選択肢。という感じがあります。

そんな住信SBIネット銀行が、業界一番乗りの形で変動金利上昇の一手を打ち出しました。

この流れを受けて他の銀行がどう出てくるのか。

雰囲気的には、わずかながらネット銀行の変動金利も上昇方向へ舵を切ることになりそうです。

2024年5月1日に起こること

以下は、日本経済新聞電子版の記事です。

大事なことなので、これから家を買おうと思っている方は目を通してみてください。

重要なことがいっぱい書いてあります。

住信SBIネット銀行は17日、短期融資の基準となる短期プライムレート(短プラ)を0.1%引き上げて年1.775%にすると発表した。5月1日から適用する。短プラは変動型住宅ローン金利の基準で、同行で借りたローン金利は上がる可能性が高い。

日銀が3月にマイナス金利政策を解除してから短プラの引き上げが表面化するのは初めて。預金金利の引き上げに伴う調達コストの上昇を反映したとしている。日銀が2016年2月にマイナス金利政策を導入した際、住信SBIは短プラを据え置いていた。

住信SBIの4月時点の変動型住宅ローンの基準金利は2.775%で最優遇金利は0.298%。銀行は一般的に住宅ローンの基準金利を毎年4月1日と10月1日に見直している。

10月までに再び短プラを下げなければ、10月から変動型の基準金利は上昇。25年1月の返済分から影響する。

住信SBIは23年3月期の住宅ローン実行額が1兆4000億円超で、メガバンクを上回る。残高ベースでは23年12月末時点で6兆円を超え、このうち変動金利型は93%を占める。

短プラは1年未満の短期融資の基準金利。同行が短プラを上げるのは07年に営業開始してから初めて。日銀によると最も多くの銀行が設定している水準(最頻値)は09年1月以来、1.475%で据え置かれてきた。

変動型の住宅ローンの基準金利は多くの大手行が短プラに連動して決めており、影響が大きい。

2024年4月17日 18:40 (2024年4月17日 21:08更新)日本経済新聞電子版【住信SBI、短プラ上げ 変動型住宅ローン金利に上昇圧力】

経済新聞は専門用語が多く慣れていないと少し読みづらいですよね。

重要なところをピックアップして解説します。

変動金利改定(短期プライムレート)は16年ぶり

最大のポイント、それは

16年間不動であった変動金利の基準金利を5月1日より引きあげる

という点にあります。

その幅はわずか0.1%。

つまり、すぐに家計に影響を及ぼすレベルではありません。

しかしながら、今までの変動金利の説明でよく行われていた

「これまで16年間ずっと金利が上がっていなかったのだから、今後も上がらないでしょう。」

この考え方は、ここで完全に打ち砕かれた形になります。

よく考えれば

「今までそうだったからこれからもそうなるだろう。」

というのは完全に論理としては破綻していますよね。

ですが、心理的にはそのように感じてしまう方は少なくありませんでした。

記事の中に『住宅ローンの融資残高は6兆円を超えて、そのうち変動金利は93%』という記載があります。

変動金利の割合がすさまじいですよね。

競争の激しい変動金利界隈。

シェアが下がるのを気にして、なかなか金利が上がらない状態でした。

そこに一石を投じたのが、冒頭に名前をあげた住信SBIネット銀行というワケです。

この銀行、実は現在のネット銀行No1.

最大手が真っ先に動いたということになります。

ネット銀行No1銀行から金利上昇を仕掛けた理由は?

住信SBIネット銀行は、少し前まではネットからのダイレクト申込が難しいものでした。

なぜなら実店舗とちがって、銀行員さんが住宅ローン手続きをしてくれません。事実上施主や住宅会社が手続きをとることになるので、ちょっと敷居が高い状態でした。

ですが、現在は銀行代理業といって住宅会社経由で対面申し込みをサポートする会社が増えてきています。

これによりローンの使い勝手がよくなったことが功を奏したこと。

また、『少しでも金利を低く借りたい人⇔少しでも金利が低く貸したい人(毎月の返済額を少しでも安く提示したい住宅会社)』とのニーズが完全に一致。

そこで近年借りる人が目立つようになっています。

今ではメガバンクをも上回る住宅ローンの貸し出し実績があるといいます。

業界ナンバーワンの住宅ローン貸出実績を誇る王者の立ち位置につけました。

6兆円の住宅ローン残高があれば、金利が0.1%上がるだけでも60億円の増収となります。

そのためこのニュース発表の翌日には、住信SBIネットの株価が急騰しました。

金利上昇は住宅ローンを借りる側にとってはネガティブなニュースですよね。

ですが、その一方で銀行に投資する投資家にとってはポジティブなニュース。

業界ナンバーワンの住信SBIネットが率先して金利を上げることで、業界全体を適正金利に誘導していきたいようです。

「もう少し金利を上げていきませんか?」というメッセージを王者から業界へ率先して打ち出し、行動に移した形になります。

さて、この流れあなたはどう考えますか?

変動金利は半年ごとに見直しがある

多くの銀行では、すでに借り入れしている方の変動金利は4月1日と10月1日の年2回見直しとなっていることが多いです。

5月1日に上げた金利。

それがそのまま10月1日を迎えた時にも上がったままだと、既に住宅ローンを借りている人の金利も上がることになります。

10月1日より前に、0.1%上がった分が結局元に戻った。

そうなれば、何事もなかったことになります。

次の見直し時期である10月1日までまだあと5か月もあります。

そのため、あえて影響が出にくいこの5月1日に一度上げてみて、様子見してみたいというのが実態でしょう。

ちなみに適用金利は半年ごとに見直しが原則。

ですが、住信SBIネット銀行の商品説明書には

『金利が大幅に変動した場合にはそれ以外の日に適用している金利を変更することがあります』

としれっと書いてあったりもします。

10月までぜったいに上がらない、とは言い切れないということです。

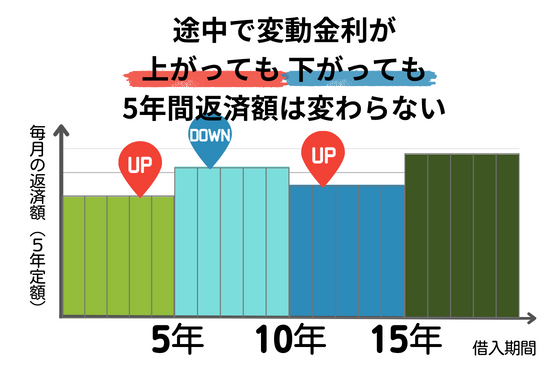

変動金利の5年ルール

10月1日にも金利が上がったまま。

とすると、既に住宅ローンを借りている人は2025年1月返済分からその影響があります。

しかし全員が実際の毎月の返済額が2025年1月から上がるわけではありません。

このように感じる方が多いと思います。

ですが、変動金利はスタートしたときに決まった返済額は5年間一定のままです。

これを5年ルールと言います。

借りてから5年間は、金利が上がったり下がったりしても毎月の返済額は変わりません。

ポイントは「返済額は変わらないけれど、実際の金利としては上がっていること」

つまり、ローンの残高には反映されていることです。

今後の返済額を決める125%ルール

一般的に多くの銀行では、返済額に125%ルールが採用されています。

1~5年分の金利の増減は6年目に精算されます。

6年目からようやく金利の影響を受けた分だけ月々の返済額が変わってくることになります。

では、金利が大きく上がったら6年目にその分そのまま一気に上がるかというと、そうではありません。

6年目以降の返済額の増加は今までの1.25倍(125%)までと決まっています。

これを125%ルールと言います。

スタート時から5年目までの返済額が100,000円だとしたら、途中金利がどんなに上がっても6年目から10年目の返済額は125,000円が上限です。

金利が急騰して、6年目以降は本来140,000円支払う必要がある。

その状態になったとしても、125,000円が上限です。

そのため、差額15,000円は払えないままになってしまいます。

この分はまた次の5年に持ち越されます。

このように払えないままの利息が発生した場合は、なんだか気持ち悪いですよね。

もしそうなった場合は、この期間に繰り上げ返済をしていくことが一つの有効な方法です。

ですが、毎月の返済額は上がっている中、さらに繰り上げ返済できる余力が残っているかは…家計次第です。

自己資金ゼロ、目いっぱいローンを組むのはやめよう

これまでは

「金利が低いし、ローン減税もあるから、とりあえずいっぱい借りておいていい。」

と考える人が多かったのですが、今後この考え方は通用しなくなりそうです。

自己資金を用意して住宅ローンを減らす

または

自分たちに合った予算内でできる範囲で家を建てる

これが家を建てるときの家計の安全策です。

頭金なしで目いっぱいローンを組む。

その場合は、事前の資金計画をしっかり立てておかないと、金利上昇の波に飲み込まれ最悪ローン破綻してしまう…。

こんなリスクが増えていくのが明白です。

これからは

「変動金利は上昇局面に入った。どこまで上がるか、現在の固定金利水準を超えるのか、超えないのか」

これを考えて自分に合った返済プランを考えていく必要があります。

一番盤石なのは、現在の固定金利で返済額を計算してみること。

その固定金利上の返済額でも、ずっと払っていけるのかを確かめることです。

実際に借りるのは変動金利にするにしても、少し高い固定金利前提で生活が成り立つのか。

これは絶対に一度確認しておきましょう。

PS

金利上昇という一つの節目に入った今、今までよりもあなたの家計のリスクをしっかり考えていくことが重要です。

あなたの家計では、どこまで家に予算をかけても良いのか。

これをお金のプロの目線から確認したいと思ったら、マイホーム予算診断サービスをご活用ください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。