マイホームを考え始め、プランが少し具体的になってくると、

「住宅ローンはいくら借りられるか」

「毎月の返済はいくらになるか」

「補助金は受けられるのか」

このような費用面がより気になってきます。

それはとても大事なことです。

そこで、お金のことで必ず押さえておきたい制度をご紹介します。

それが住宅ローン減税(住宅借入金等特別控除) です。

住宅ローン減税を一言で説明すると、

住宅ローンを組んで家を買うと、年末の借入残高に応じて所得税や住民税が戻ってくる制度。

難しそうな名前ですが、やっていることはとてもシンプル。

「家を買って住宅ローンを組んだ人の税金負担を、国が軽くしてくれる制度」と考えると分かりやすいでしょう。

こんな素敵な制度が、2026年から2030年までの5年間は継続して実施となることが決定しました。

そのため、これから家づくりを考えているあなたにもきっと適用となります。

今回のブログで、どんな内容なのかを簡単に知っておきましょう。

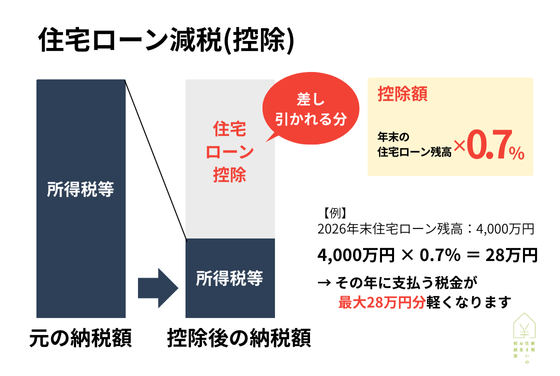

住宅ローン減税の仕組み

住宅ローン減税では、毎年年末時点の住宅ローンの残りの額をもとに、控除額(戻ってくる税金の額)が計算されます。

計算式は次のとおりです。

『年末の住宅ローン残高 × 0.7%』

※ローン残高には上限もあります。

この金額が、その年の所得税や住民税から差し引かれる仕組みです。

例えば、

その年末の住宅ローン残高が4,000万円の場合

4,000万円 × 0.7% = 28万円

→ その年に支払う税金が、最大28万円分軽くなります。

2026年の住宅ローン減税はいつまで? 最大13年間受けられます

住宅ローン減税の大きな特徴は、1年限りの制度ではない という点です。

2026年以降に入居する場合、原則として 最大13年間住宅ローン減税を受けることができます。

つまり、家を買った直後だけでなく、「住宅ローンを返している長い期間にわたって家計を支えてくれる制度」というわけです。

さらに「住宅ローン減税は新築向けの制度」と思っている方も多いのですが、これは誤解です。

新築だけではなく、中古住宅も住宅ローン減税の対象 になります。

さらに2026年以降は制度が見直され、中古住宅はこれまで以上に使いやすくなりました。

2026年以降、新築は変わらず中古住宅は拡大

住宅ローン減税の詳細については国土交通省HPにて確認することができます。

ただ、細かい条件や見慣れない言い回しが多く分かりにくく感じる点もあるかもしれません。

ここではあなたが中古住宅を検討していた場合、適用となる可能性が高い住宅ローン減税の主な従来との変更ポイントを2つにしぼって解説します。

省エネ基準適合の中古住宅控除期間が 10年 → 13年 に延長

省エネ基準を満たした中古住宅の購入においては、大きく有利になるように改定となりました。

これまでは明らかに新築を優遇するローン減税でした。

ですが今回の改定で、中古住宅でもしっかり断熱・耐震改修された建物であれば新築並みの減税を受けられるようになりました、これが大きな変更点です。

省エネ性能の高い中古住宅は、借入限度額も引き上げ

従来省エネ改修をした中古住宅でも最大3000万円の借入までが対象でした。

これが、最大3,500万円までかつ、子育て世帯では4,500万円まで限度額が引き上げなりました。

そのため、これまであった「新築と中古の控除格差」は、ほぼ解消される流れです。

今回の中古住宅への減税拡大背景には、やはり新築住宅の高騰が影響しているでしょう。

新築住宅がかなり高くなってきていることから購入できる層が減ってきており、中古住宅購入者への配慮を国がしているということが考えられます。

住宅ローン減税は「使えるかどうか」を事前に確認する

住宅ローン減税は、新築あるいは中古住宅を購入した人全員が使えるものではありません。

購入した物件が、条件を満たしていないと使えません。

例えば、次のような内容があります。

・床面積の条件を満たしているか

対象となる床面積が 50㎡以上 → 40㎡以上 に緩和されました。

これは単身世帯にも考慮し、コンパクトな家にもローン減税が適用できるようになりました。

・所得制限

所得2000万円以上の方は対象外になります。

あまり該当する方はいないと思いますが、所得制限があります。

・ローンの返済期間が10年以上あること

10年に満たない設定の住宅ローンも対象外になります

・住宅性能

省エネ性能のレベルによって最大減税額が異なります。

あなたの年収や借入額がいくらかによって減税額が異なりますので、計画が具体的になったら住宅会社の方と詰めましょう。

※ただし新築の場合は、補助金を狙う人が多いため最大減税額が多い仕様が標準な傾向にあります。

・建てる場所に問題はないか

2026年以降のローン減税は建てる場所(災害リスク) も重要になります。

具体的には、災害レッドゾーンと言われる土砂災害特別警戒区域、地すべり防止区域、急傾斜地崩壊危険区域、浸水被害防止区域、災害危険区域での計画はローン減税対象外となりました。

そのような土地は価格が安い傾向があります。

価格だけで選んで「完成してから知った」では遅いので、計画段階で確認することがとても大切です。

住宅ローン減税は確かに魅力的な制度ですが、「減税があるから、多少無理をしても大丈夫」という考え方はおすすめできません。

理由はシンプルで、住宅ローン減税は あくまで税金の軽減。

住宅ローンの返済そのものが楽になるわけではないからです。

減税額は家計の助けになりますが、毎月の返済が苦しくなってしまっては本末転倒です。

住宅ローン減税は必ず狙おう

住宅ローン減税とは、住宅ローンを組んで家を買うと年末の借入残高に応じて所得税や住民税が戻ってくる制度です。

減税額は13年間の累計で数百万円にもなり、事実上の建物の消費税が免除のようなものです。

2026年以降は、中古住宅の条件も大きく改善され家の選び方そのものに影響する制度 になっています。

「知らなかった」で損をしないためにも、確実に住宅ローン減税に該当できるようにルールを早めに押さえておきましょう。

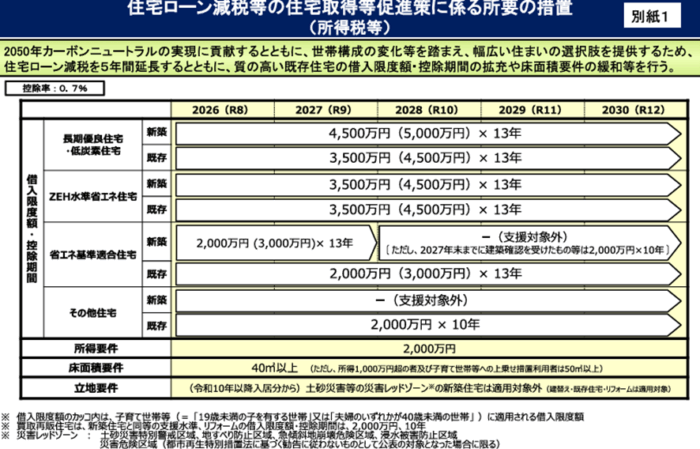

参考:(国交省資料)2026年~2030年のローン減税のルール表

こちらの表は国土交通省が発表している住宅ローン減税の一覧表となります。

今回ご説明した内容合わせてご確認ください・

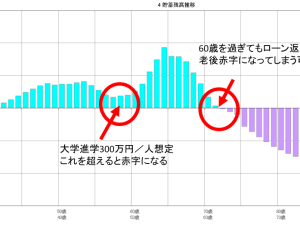

PS:家を建てる前に「お金の全体像」を整理しませんか?

住宅ローン減税は、

家計全体の中ではほんの一部にすぎません。

✔ 住宅ローン

✔ 教育費

✔ 老後資金

✔ 働き方の変化

これらをまとめて考えることで、

「安心して家を建てられるか」が見えてきます。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。