「3年前に手術をしたんです。」

「経過は良好なのですが、5年前にガンの手術をしました。今も定期的に通院はしています。」

「私、住宅ローンは組めないのでしょうか?」

当事務所では、こういった相談を多数頂いています。

「病気をすると住宅ローンは借りられないのか?」

良く聞く話かと思うのですが、結論から言うとこれは間違いなのです。

どういうことかというと、銀行が生命保険料を実質負担してくれる住宅ローン商品については、申し込むことが難しい。

これが答えです。

『死亡したらローンが0円になります。』

『ガンになったらローンが0円になります。』

『全ての病気で働けなくなったらローンが0円になります。』

これも良く聞く話かと思うのですが、要はこの条件が付けることができないということです。

持病があり住宅ローンを組みたい時、組めるパターンは”3つ”あります。

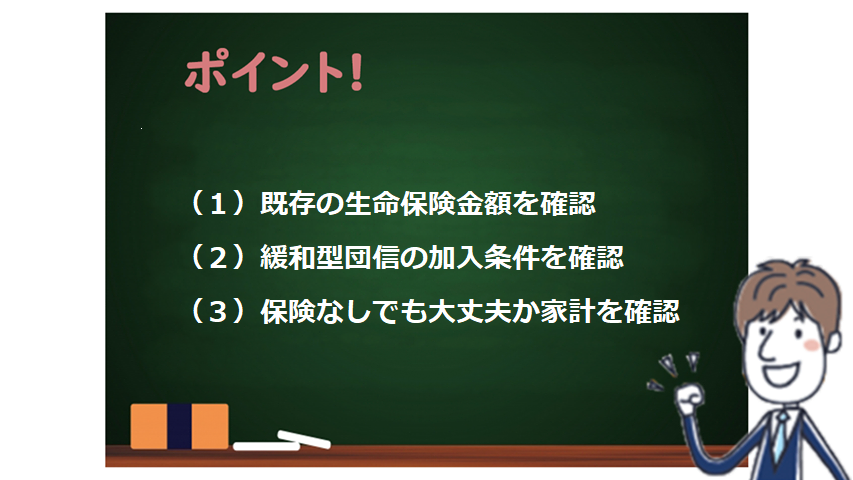

銀行が加入をおすすめしている住宅ローンとセットの生命保険に入れない場合は住宅ローンの申し込み額と”同程度の生命保険の加入の有無”を問われます。

つまりあなたが2,000万円の住宅ローンを借りたい場合は、あなたが入っている生命保険がいくらなのかを確認されるわけです。

それもそのはず銀行だって、万が一のことがあった場合に返済の原資がしっかりあるかどうかを確認する必要があります。

あなたのことを本当に心配してくれているのです。

このとき2,000万円相当の保険や2,000万円相当の財産が確認あれば持病があってもとしても住宅ローンを組むことが可能になるケースが実際は多いのです。

今現在ローン分の生命保険がない場合は?

では保険も貯金もない場合は、どうでしょうか?

今度こそ借りられないのでしょうか?

いいえ、そうではありません。

例えば、手術から2年経っていて、その後の経過も良好な場合は、民間の生命保険に加入できる可能性があります。

もちろん保険料は割高になりますが条件によってはローン相当額程度の生命保険を新たにかけることも決して不可能ではなく、銀行によっては借り入れを認めてくれることがあります。

生命保険金以上の借り入れになるケースだとしても、銀行マンの努力によって、(というか支店判断)なんとかなるケースもあります。

裏を返せば優秀な担当者が付けば通る可能性が上がるとも言えるわけです。

緩和型団信というものもあります

また銀行によっては『緩和型保険』といって持病があっても住宅ローンにセット可能な保険を用意している場合があります。

少し金利は高くなりますが、これに加入できればひとつ不安を消し去ることもできます。

ネットで簡単に見てみると、

・引受条件緩和型団体生命保険

(三菱UFJ銀行)

・ワイド団信付き住宅ローン

(イオン銀行)

・ワイド団信

(みずほ銀行)

など有名どころでもいくつかでてきます。

加入条件はどこもだいたい同じ(実際に保険を引き受けるのは一般の生命保険会社のため基準はどこも大きく変わらない)なのでいきなり審査をする前に加入基準を電話で聞いてみるなどしても良さそうです。

フラット35を使った奥の手

さらにフラット35という住宅ローンの場合は、生命保険の加入有無と審査は関係ありません。

つまり保険なしでも良ければ住宅ローンが組めるということを意味しています。

ただし生命保険の裏付けがない場合は実質上の”ノーガード”となりますのでこのパターンで行く場合は、夫婦の両方の年収がある程度ないと危険とも言えます。

とはいえこのように、住宅ローンは全く組まないと思いきや選択肢は結構存在しているのが現状です。

「住宅ローンが通れば、何でもいいんです・・・」

とおっしゃる方もいますが、持病があっても萎縮せずにきちんと比較検討しベストなローン選択をすることが大事です。

それによって多くのお金を失わずにすみます。

特に手術から3年以上経過しており、経過は良好という状態であれば選択の幅が広がりますし、手術から5年以上経過しており、経過は良好という状態であれば更に選択肢が広がります。

まとめると・・・

持病があったとしても

(1)住宅ローン借入額相当の生命保険に既に加入していれば銀行で普通に住宅ローンの内定を取れる可能性がある。

(2)生命保険の金額が大きくなくても今の健康状態によって、過去に病気を治療していても新たに生命保険に加入できる場合もある。

(3)そのいずれも難しくても、保険なしで住宅ローンを組む方法もある。

ライフプラン上収支に問題なければ手堅く住宅を取得できる方法になる。

といった感じで可能性は、全くないということはありません。

少しでも有利な選択肢を探ってみたいという方は、まずはマイホーム予算診断サービスをご利用ください。

持病の有無に関係なく、無理のない返済額を把握するという考え方は全く一緒。

むしろもっと気を付けるべきと言えます。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。