「家を買おうと思っている」という話を親にしたら、思わぬ資金援助の話が!

年末年始に実家へ帰省した時に、そんな話題になったかもしれません。

住宅価格が高騰する今、援助の話をもらえたら有難いですよね。

今日は、2026年の【住宅資金贈与制度】について解説します。

もし援助をもらえた場合

・具体的にいくらまで

・どのタイミングで

もらうのがベストなのでしょうか。

さらに、贈与を受けて家を建てる場合はしっかり税務署に申告をしないといけません。

2026年の住宅資金贈与について解説します。

2026年の住宅資金贈与制度のポイント

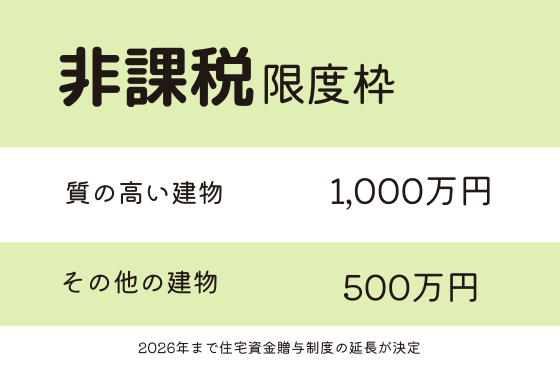

非課税でもらえる上限は昨年に引き続き、2026年は最大1,000万円まで。

2024年に住宅資金における非課税制度のルールが3年間延長され今年は最終年です。(来年以降は”あるかないか”も含めてどうなるか未定ということです)

まとまったお金を後に持ち越すことなく贈与できる住宅資金贈与制度。

この制度は、親子のタイミングが合えば、これ以上なく税金上有利な制度となっています。

2026年までに贈与を受ければ、質の高い住宅は1,000万円、その他住宅は500万円まで非課税で贈与可能。

とりあえず最大1,000万円と覚えておきましょう。

『質の高い住宅』ってなんだ?と思いますよね。

これらの建物は、①断熱 ②耐震 などを国の定めた基準以上とする必要があります。

2026年の目玉となる新潟市を例に挙げると、

・最大110万円のみらいエコ住宅2026GX補助金

・もしくは最大95万円の長期優良住宅の補助金。

こちらの条件を満たせば、質の高い住宅の基準は原則クリアできます。

注意が必要な点としては、業界でよくある『断熱性能実質6相当とか、計算上耐震2相当の家』ではNGということ。

しっかりとその性能を認定機関発行の証明書で示す必要があります。

500万円以上の贈与を予定している場合は、住宅会社に早めにその意識を伝え書類を準備してもらいましょう。

住宅資金贈与を受けるための条件

この制度を活用するためには、あなた自身が4つの条件を満たす必要があります。

順に解説していきますね

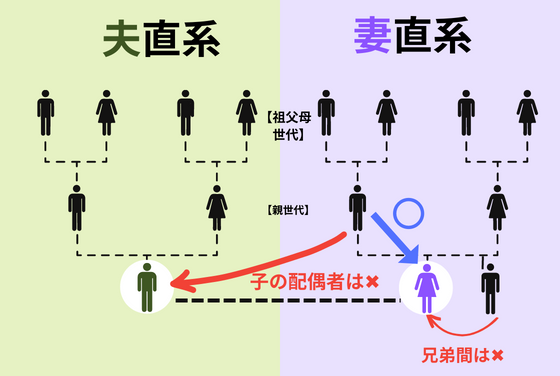

①お金をあげる人(親)の直系卑属(ちょっけいひぞく)であること

「直系卑属って何?」って話ですよね。

難しい言葉ですが、ここは重要です。

直系卑属とは親から見て、子・孫など自分より後の世代で、直通する系統の親族のことです。養子も含まれます。

兄弟・姉妹、甥・姪、子の配偶者は含まれません。

簡潔に言うと、自分の親や祖父母からならOKですということです。

妻の親から、夫がもらうのはNG。

妻の親から妻への贈与はOKです。

それぞれの親から子が1,000万円ずつ、夫婦の合計2,000万円。この場合もOKです。

②贈与年(2026年)において18歳以上であること。

2022年4月1日以降は18歳に引き下げられました。こちらについては家を建てる場合大抵の方はOKと思います。

③贈与年(2026年)の合計所得が2,000万円以下

該当する方は少ないと思いますが

「2026年単年で収入がすごく上がりそう」という方はご注意を。

④贈与年(2026年)の翌年3月15日までに居住すること

ここも重要!

『贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。※国税庁HPより』

そうなると、2026年内に親からお金をもらって家を建てる方は2027年3月15日までに家ができていないといけないとなります。3月15日は本当にギリギリですので、もう少し日程には余裕を持ちたいところです。

ただし、特例があります!

贈与を受けた年の翌年3月15日までにその家屋に居住すること。または同日後遅滞なくその家屋に居住することが確実であると見込まれること。(注)贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例の適用を受けることはできません。

※国税庁HPより

んん?どういうこと?

間に合わなくても、2027年中に住むのが確実ってことはどういう状態なの?

ちょっとわかりにくい文章ですよね。

この場合は

2027年の3月15日までに建物の完成引き渡し等は出来ていなくとも、以下の状態になっていれば「確実見込み」となります。

『新築の場合は屋根(その骨組みを含みます)を有し、土地に定着した建造物として認められる状態。』

要は、基礎ができていて屋根までしっかりかかっている。

「今ここまで出来てたら、間違いなく年内には家できますよねっ!?」ってことです。

2027年3月15日までに住めない場合は、

① 住宅会社に工事が屋根まで進んでいるという書面

② 年内に間違いなく入居しますよという書面

税務署指定のこれらの2つを2027年3月15日までに出してきちんと申告することをしておけば、「OK。OK。分かったよー」となるわけです。

スケジュール的に該当しそうな方は、住宅会社や税務署としっかりと連携をする必要がありますのでご注意ください。

とりあえずここまでが重要事項なので押さえておきましょう!

参考元です。対象になる方はこちらを熟読してください。

「住宅取得等資金の贈与を受けた場合の

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁 (nta.go.jp)

贈 与 税 の 非 課 税」等 の あ ら ま し

建物の条件

ここまではあなた自身やあなたのスケジュールについての条件でした。

そして、建物についても若干条件があります。

A:自分で住むための家であること

当然ながら、贈与を受けた本人が住む目的であることが前提です。

賃貸目的に建てる家などはダメということです。

B:床面積が50㎡以上、240㎡以下

小さすぎたり、大きすぎたりする家はNGです。

年間110万円までの暦年贈与と併用可能

住宅資金贈与制度とは別に暦年贈与という制度があります。

1人が1年間(1月1日から12月31日)にもらう財産が110万円までであれば贈与税が非課税となります。

あげるほうではなく、もらうほうが1年110万円が限度という仕組みです。

親御さんが複数人に暦年贈与を使えば、家族間でもまとまったお金を動かせる可能性があります。

この仕組みは直系卑属は問われません。

ということは、家族それぞれが個別に受け取るとることも可能です。

例えば、家族全員で各110万円もらう。

夫婦分は家に使って、子ども分は子ども名義の貯蓄へ。

子どものお金が増えた分、元々自分たちで貯めていた教育費をいったん崩す。

こんな風にすると、家に使える資金がふえますよね。

少し前にファッション通販のZOZOタウン元社長の前澤さんがお金配りおじさんとして100万円を配っていましたよね。

110万円を超えないように設定しているのは、贈与税のことをきっと意識しているからです。

あげるほうは、無制限。

もらうほうは1人年間110万円。

こうイメージすると分かりやすいかと思います。

なかなかない話かと思いますが、

例えば誰かから100万円をもらって、親からも100万円もらったら、合計200万円。

この時はどうなると思いますか?

もらう方が110万円を超えたので、贈与税対象となります。

ただし住宅資金贈与制度を使えば、家に関する分は『質の高い住宅等』に該当すれば1,000万円まではOKです。

暦年贈与制度は、そろそろなくなるかも...?という話もあります。2027年以降のルールは全くの未定で、来年以降は贈与をあてにした資金計画は今のところ組めません。(記事執筆時2026年1月7日)

親からの援助があるかもしれない。という方は早めにしっかりとお金の話をしておいた方が良いと思います。

なんだかんだ言ってあなたの返済難易度、資金計画に与える影響は大きいからです。

(さいごに)夫婦間贈与に注意!

住宅資金贈与はあなたの直系親族である必要があります。

改めて復唱しますが、義理の両親からではダメということです。

例えば、妻が専業主婦で収入がない場合。

当然夫が単独100%で住宅ローンを組む必要があります。

ところが、妻の両親から1,000万円の住宅資金贈与があったとします。

その場合場合は、その贈与は妻でないと非課税で受け取ることができません。

※妻がもらったそのお金を、裏で夫に移すということはNGなので絶対にやめましょう。

仮に3,000万円の不動産購入だとしたら

夫2,000万円(ローン、もしくは一部自己資金)

妻1,000万円(現金贈与金)

でそれぞれ取得したことになります。

そのそれぞれの持ち分を明らかにしておく必要があります。

夫婦共同の口座に貯金していませんか?

または家計管理の都合上、どちらかの名義だけで貯金を積み重ねてきた。

その貯金を自己資金としてしようする、というケースもちょっとややこしいです。

2人で頑張った貯めたお金であることは事実。

しかし単独の名義で入っている以上、名義のあるものの財産と解釈されることが一般的だからです。

このような場合は不動産の所有持ち分をどうするかは税務署に相談するのが一番間違いありません。

自分たちだけの判断で進めずにまとまったお金がある場合は、第三者にも意見を聞いておいた方が無難でしょう。

まとまったお金を動かす場合、後で問題にならないように申告や事前に税務署にも確認をしっかりしましょう。

自己資金量が増えることによって、住宅ローン選定でも有利に立ち回れることが多くなります。

親へ話せるタイミングが来たら、それとなく早めに相談をしておくことをおすすめします。

PS

考えてみたら、家を建てる時に親からお金がもらえる。

それってすごいことで、感謝すべきことですよね。

もし、私が子どもからそんな話をされたら…。

現金をポーンと渡す気持ちになるのかならないのか。

ちょっとまだよくわからないです。

「そこは自分たちで頑張ってほしいな...新築祝いに家電は買ってあげるよ!」

というくらいが今の自分だと本音かもしれないです。

贈与の話もややこしくないですしね。

しかし実際には30%くらいの親御さんが住宅資金援助として準備されているそうです。

年を重ねていくとそういう気持ちになるものなのかとも考えてみたりします。

いずれにしても贈与はあっておまけみたいなもの。自力で返せる資金計画をしっかり立てていくのが間違いないですね。

自力で返せる額はマイホーム予算診断サービスで知ることができます。

贈与はない前提でシミュレーションし、あってラッキーくらいに考えるのが一番いいかもしれません。

この住宅購入ルールを知る前に、家を買わないでください

・私が自宅購入で1,000万円損しかけた実例

・住宅ローンを金利の低さで選んではいけない理由

・なぜ住宅会社や銀行が勧める住宅ローンを組んではいけないのか?

・(保険屋さんが絶対に教えたくない)生命保険のお得な入り方

・住宅展示場や完成見学会に行く前に、絶対にやること

・住宅購入で将来赤字になる家計を黒字転換させた改善点の具体例

・住宅購入後も住宅ローン返済の不安なくお金が貯まる家計を作る方法

などなど、

今まで対面セミナーのみでお伝えしてきた、新潟で家を建てる多くの人が知らない

「初めての住宅購入で失敗しないためのお金のルール」をオンラインで初公開!

オンラインセミナー受講は完全無料です。下記のボタンをクリックしてお申込みください。

保険や住宅を売ることを目的にしない住宅購入専門のファイナンシャルプランナーとして、100%顧客サイドで顧客の理想とする家を安心・納得して買えるようにアドバイスを行う。そのスタイルが支持され、新潟県全域から年間100件以上の相談依頼を受けている。